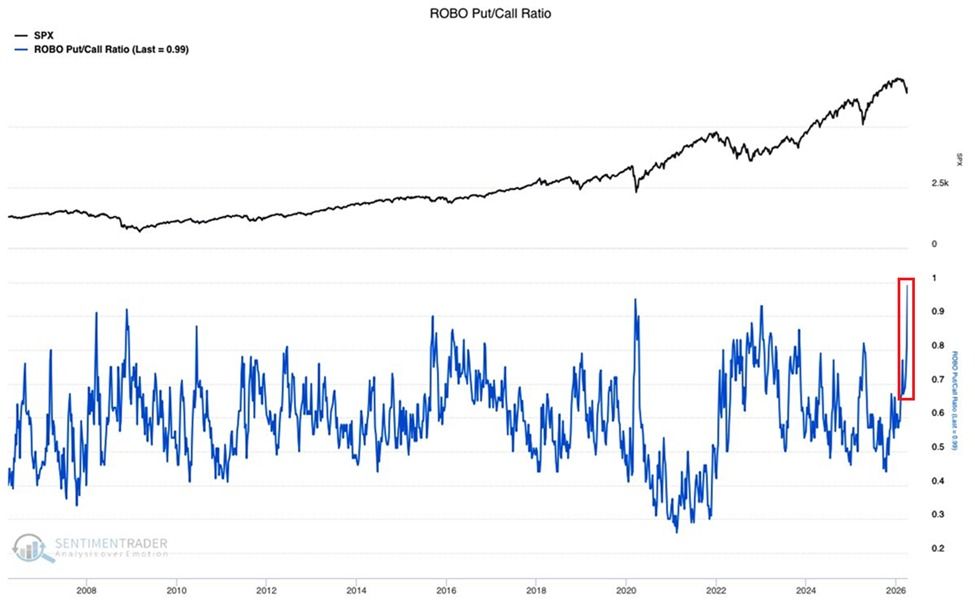

Retail-angst op de Amerikaanse aandelenmarkten is gestegen tot een niveau dat in meer dan twintig jaar niet is gezien. De ROBO Put/Call Ratio is voor het eerst in minstens 20 jaar gestegen naar 1,0.

Deze stand ligt boven de piek van 0,91 tijdens de financiële crisis van 2008 en de 0,95 die werd bereikt tijdens de verkoopgolf in de pandemie van 2020. De ratio is sinds december verdubbeld, wat de scherpste stijging is sinds het begin van de bearmarkt in 2022.

“Deze ratio volgt retail open kooporders in opties, waarbij de huidige stand laat zien dat retailhandelaren bijna evenveel puts als calls kopen… Angst slaat door op deze markt,” aldus The Kobeissi Letter.

Volg ons op X om direct het laatste nieuws te ontvangen

Het marktsentiment blijkt ook uit de CNN Fear & Greed Index, die is gedaald naar 23 en nu op de grens staat van extreem angstgebied.

Bearish posities bereiken zeldzame extremen

De stijging komt tegelijk met toegenomen shortposities op alle grote Amerikaanse indexen. Volgens cijfers van Global Markets Investor staat het mediane shortbelang voor de S&P 500 nu rond de 3,7%, het hoogste niveau in 11 jaar.

De Nasdaq 100 staat op ongeveer 2,7% shortbelang, het hoogste punt in 6 jaar. De Russell 2000 zit bijna op 5,0%, het hoogste niveau in 15 jaar.

De laatste keer dat alle drie de indexen tegelijk zo’n hoog shortbelang lieten zien, was tijdens de Europese schuldencrisis van 2010-2011. Dit samenvallen is belangrijk omdat het betekent dat bearish overtuiging breder is dan alleen één sector of marktkapgroep.

“Alle drie de indexen kennen sinds medio 2024 een scherpe stijging van het shortbelang, die zich in 2026 nog verder versnelt,” meldde het bericht.

BeInCrypto meldde onlangs dat hedgefondsen wereldwijd aandelen shortten met het hoogste tempo in 13 jaar, waarbij shortverkopen long aankopen overtroffen met een verhouding van 7,6 op 1.

De gelijktijdige combinatie van extreme retailangst, een bijna extreme Fear & Greed Index, en hoge institutionele shortposities zorgt voor een duidelijke scheefgroei. Zelfs een kleine positieve katalysator kan leiden tot gedwongen afdekking van shorts op verschillende indexen, wat een snelle, mogelijk chaotische rally kan veroorzaken.

Het contrarian-argument groeit, maar er is een katalysator nodig. Sentiment alleen draait markten niet om. De belangrijke vraag is of de huidige angst wijst op echte, fundamentele verslechtering, of juist een uitschieter is veroorzaakt door psychologische piekangst.

Een oplossing in het escalerende conflict tussen de VS en Iran zou het soort macro-schok kunnen zijn die het narrative verandert. Maar zolang er geen tekenen zijn van de-escalatie, blijft de markt in een afwachtende houding tussen piekangst en een mogelijke omslag.

Abonneer je op ons YouTube-kanaal om te zien hoe leiders en journalisten deskundige inzichten delen