BitMEX medeoprichter Arthur Hayes heeft gewaarschuwd dat Tether risico loopt op balanstekort als de Bitcoin- en goudreserves een daling van 30% doormaken.

In zijn post van 30 november richt hij zich op de structurele kwetsbaarheden in Tether’s laatste activa-allocatie. Hij suggereert dat het bedrijf zijn solvabiliteit heeft gebonden aan de prestaties van volatiele risicovolle activa in plaats van uitsluitend te vertrouwen op de stabiliteit van overheidsschulden.

Hayes kritiek op Tether’s goud- en stablecoin-holdings

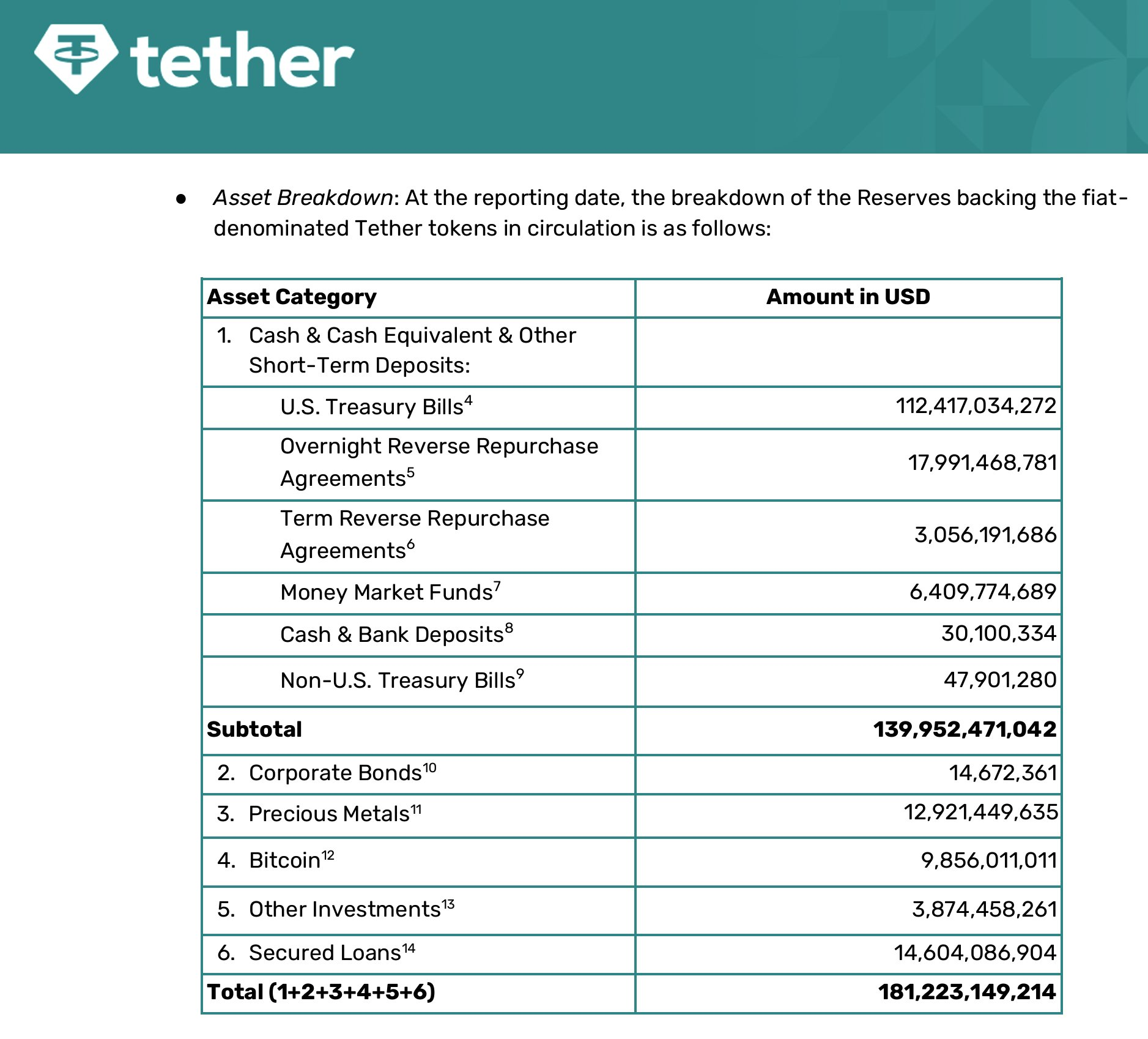

Hayes’ beoordeling is gebaseerd op Tether’s verslag over het derde kwartaal van 2025, waarin een significante verschuiving naar niet-fiat onderpand wordt onthuld. Het rapport laat zien dat de uitgever nu $12,9 miljard aan edelmetalen en $9,9 miljard in Bitcoin bezit.

Volgens Hayes vertegenwoordigt deze allocatie een bewuste ‘rentetransactie’. Zijn verwachting is dat Tether zich voorbereidt op renteverlagingen van de Federal Reserve, die het rendement op zijn enorme portefeuille van Amerikaanse staatsobligaties zou verkleinen.

‘[Tether] denkt dat de Fed de rente zal verlagen, wat hun rente-inkomsten zal verminderen. In reactie hierop kopen ze goud en BTC, die theoretisch een stijging zouden moeten doormaken als de prijs van geld daalt,’ merkte Hayes op.

Echter, Hayes stelt dat deze strategie asymmetrisch risico introduceert voor de dunne laag eigen vermogen van het bedrijf.

Hayes beweert dat dit getal het overtollig kapitaal van Tether overstijgt, waardoor het bedrijf theoretisch insolvent is, zelfs als het bedrijf operationeel liquide blijft.

Hij waarschuwde dat een dergelijk scenario waarschijnlijk grote houders en exchanges ertoe zou dwingen om real-time inzicht in de balans te vragen om de veiligheid van de peg te beoordelen. Opmerkelijk is dat deze waarschuwing in lijn is met de beslissing van S&P Global om USDT een ‘5’-rating te geven, de laagste op zijn schaal.

Industrie stakeholders verdedigen Tether

Industrievoorstanders beweren dat de insolventie-verwachting balansverantwoording verwart met daadwerkelijk liquiditeitsrisico.

Tran Hung, CEO van UQUID Card, verwierp de waarschuwing als fundamenteel gebrekkig.

Hij merkte op dat het overgrote deel van de balans van Tether van $181,2 miljard geparkeerd staat in zeer liquide, laag-risico instrumenten. De bevestiging toont aan dat Tether $112,4 miljard aan Amerikaanse staatsobligaties houdt en bijna $21 miljard in repocontracten.

Hung stelt dat deze “Cash and Cash Equivalents” zorgen voor een liquiditeitsmuur die voldoende is om de overweldigende meerderheid van USDT in omloop te dekken.

Gezien dit, betoogde hij dat Tether volledig inwisselbaar zou blijven, zelfs als een marktneergang de buffer van het bedrijfseigen vermogen zou elimineren.

‘Tether heeft consequent een sterke inwisselcapaciteit aangetoond, inclusief $25 miljard ingewisseld in slechts 20 dagen tijdens de marktbewogenheid in 2022 (FTX-crisis), een van de grootste liquiditeits-‘stresstests’ in de financiële geschiedenis,’ merkte Hung op.

Ondertussen wees Cory Klippsten, CEO van Swan Bitcoin, erop dat de hefboom van Tether agressiever is dan die van traditionele financiële instellingen.

‘Tether heeft ongeveer 26x hefboomwerking met een eigenvermogensbuffer van 3,7%. Ongeveer driekwart van de activa bestaat uit kortlopende staats- en repocontracten; een kwart is een mix van BTC, goud, leningen en ondoorzichtige investeringen,’ zei Klippsten.

Volgens hem zou een verlies van 4% op de portefeuille het gewone eigen vermogen uitwissen, terwijl een daling van 16% in de risicovolste activa hetzelfde effect zou hebben.

Echter, ondanks de structurele hefboomwerking, suggereert hij dat het risico wordt gemitigeerd door de enorme winstgevendheid van Tether. Inderdaad, de stablecoin uitgever is op koers om een winst van meer dan $15 miljard dit jaar te behalen.

Bovendien merkte Klippsten ook op dat de eigenaren van Tether onlangs een dividend van $12 miljard hebben opgenomen. Gezien dit, stelde hij dat ze de capaciteit hebben om het bedrijf onmiddellijk opnieuw te kapitaliseren als hun buffer ooit zou worden doorbroken.