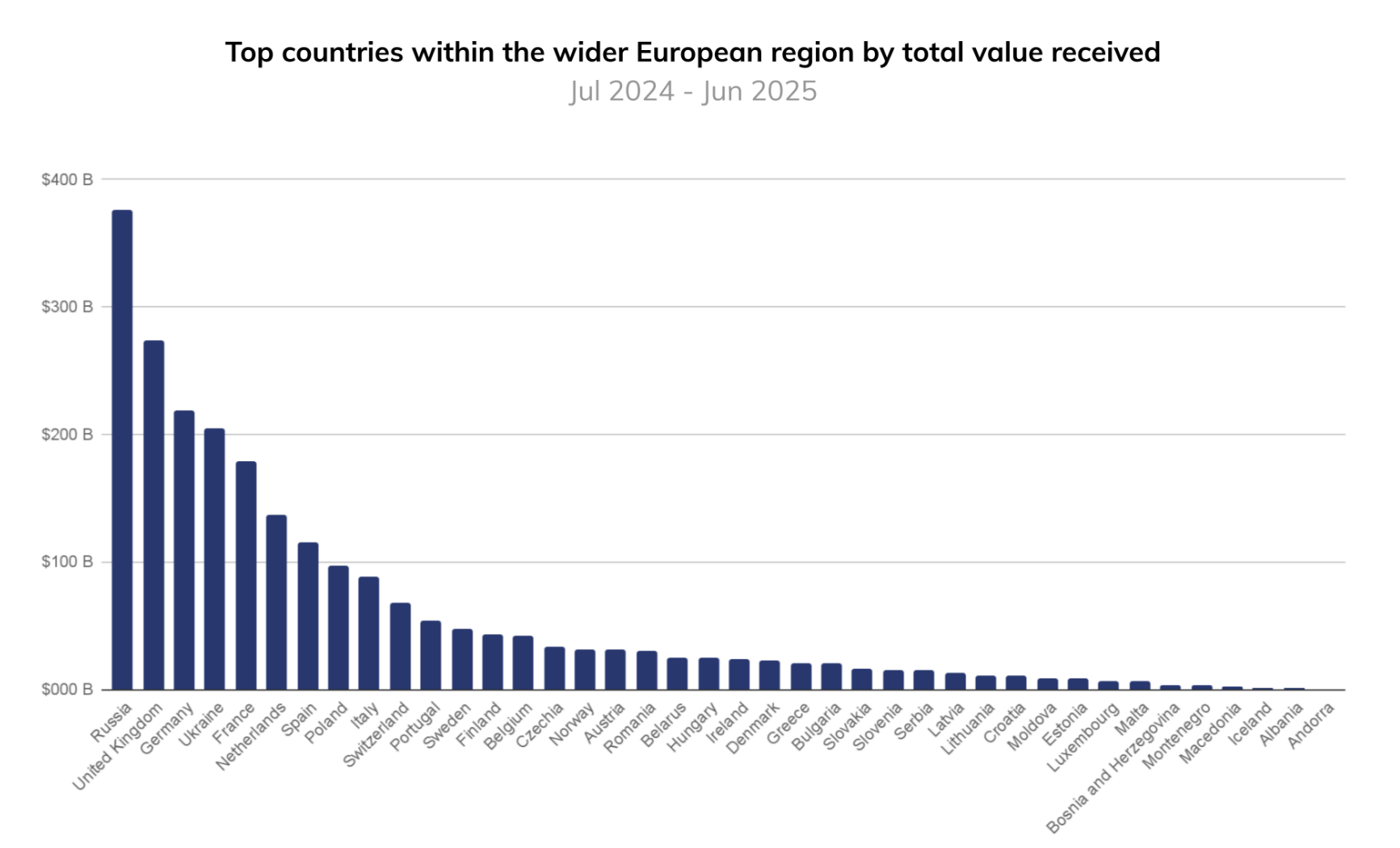

Hoewel MiCA de groei van crypto in Europa het afgelopen jaar heeft uitgedaagd, is de digitale asset-industrie in de regio nog steeds meer dan $250 miljard waard. En een groot deel van deze adoptie wordt gedreven door Neobanken.

Deze ranglijst beoordeelt de top vijf Europese neobanken op basis van aantal gebruikers, crypto-producten, geografie en integratie in het dagelijks bankieren per maart 2026. De meeste platforms maken hun handelsvolume niet bekend, dus ligt de focus op gebruiksvriendelijkheid en bereik, en niet op speculatieve activiteit.

| Rang | Neobank | Gebruikers | Crypto-toegang | Tokens | Belangrijkste kracht | Belangrijkste beperking |

| 1 | Revolut | 50M+ | Natief (in-app trading, staking, Revolut X) | 100+ | Grootste bereik + volledig crypto-aanbod | Regulatoire complexiteit in markten |

| 2 | N26 | 8M+ | Natief (via Bitpanda-integratie) | 200+ | Sterke EU-adoptie + eenvoudige UX | Beperkte geavanceerde handelsfuncties |

| 3 | bunq | 12M+ | Natief (via samenwerking met Kraken) | 200+ | Snelle uitrol + uitbreiding naar meer markten | Gebruikersbasis groeit nog t.o.v. concurrenten |

| 4 | Monzo | 9M+ | Indirect (koppeling externe exchanges) | N.v.t. | Groot VK-gebruik + focus op regelgeving | Geen native crypto-monetisatie |

| 5 | Lydia | 7M+ | Indirect (toegang via partners) | N.v.t. | Sterke retail-adoptie (Frankrijk) | Beperkte geografische spreiding |

Ontdek de leiders achter de institutionele verschuiving in crypto

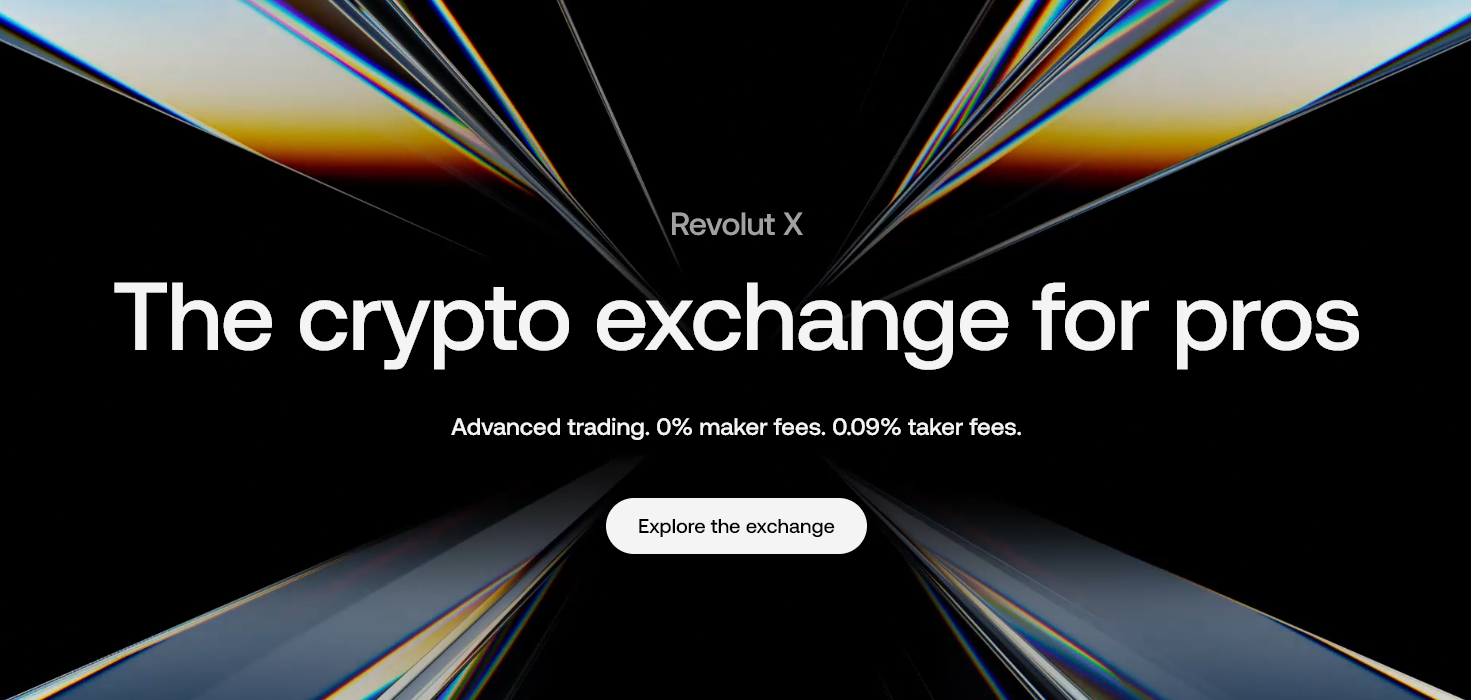

1. Revolut: schaal en productdiepte

Revolut leidt de Europese markt met wereldwijd meer dan 50 miljoen gebruikers. Hiermee is het de grootste neobank die crypto-diensten aanbiedt.

Het crypto-aanbod van Revolut is het meest geavanceerd. Gebruikers hebben toegang tot meer dan 100 tokens, naast staking, periodieke aankopen en een geavanceerd handelsplatform (Revolut X).

Crypto staat centraal in de financiële super-app van Revolut. Het platform combineert schaal en brede functionaliteit, waardoor het het meest complete crypto-aanbod biedt binnen Europese neobanken.

2. N26: eenvoudige toegang op schaal

N26 heeft een sterke positie opgebouwd in Europa met meer dan 8 miljoen gebruikers. Het crypto-aanbod, opgezet in samenwerking met infrastructuurpartners, biedt toegang tot meer dan 200 tokens.

De nadruk ligt op eenvoud: gebruikers kunnen crypto rechtstreeks kopen en verkopen in de bank-app zonder ingewikkelde schermen.

N26 kiest voor gebruiksgemak boven uitgebreide functies. Hierdoor wordt de drempel lager en is crypto toegankelijk voor gewone bankklanten in de hele EU.

3. bunq: snelle expansie Strategy

bunq is gegroeid tot meer dan 12 miljoen gebruikers en heeft zijn crypto-aanbod naar meerdere markten uitgebreid.

Dankzij samenwerkingen met grote exchanges biedt bunq toegang tot meer dan 200 tokens binnen de eigen app. bunq heeft crypto snel geïntegreerd in zowel Europa als de Verenigde Staten.

De kracht ligt in snelheid van uitvoering. bunq positioneert zich als een flexibel financieel platform door crypto op te nemen in hun bredere “alles-in-één” bankstrategie.

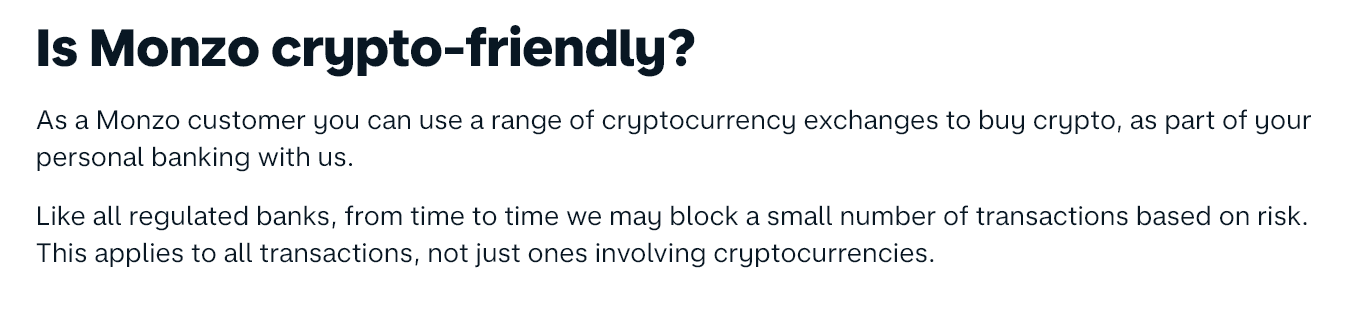

4. Monzo: gecontroleerde blootstelling

Monzo bedient meer dan 9 miljoen gebruikers in het Verenigd Koninkrijk. In tegenstelling tot andere neobanken biedt het geen native crypto-handel aan.

In plaats daarvan kunnen gebruikers externe crypto-platforms koppelen, terwijl Monzo strenge controles toepast op het gebied van fraude en wetgeving.

Dit beperkt directe adoptie binnen de app. Toch laat de aanpak van Monzo een voorzichtige strategie zien, waarbij gebruikersbescherming belangrijker is dan snelle cryptogroei.

5. Lydia: niche maar betrokken

Lydia is vooral actief in Frankrijk en heeft meer dan 7 miljoen gebruikers, met een focus op jongere, mobiele klanten.

De app biedt crypto-toegang via samenwerking met partners. Hierdoor kunnen gebruikers digitale assets kopen en bewaren in een vertrouwde betaalomgeving.

Hoewel Lydia vooral in één land actief is, is er veel betrokkenheid bij gebruikers. Zij maken vaak gebruik van de financiële functies, wat een natuurlijke stap naar crypto-adoptie mogelijk maakt.

Wat deze ranking laat zien

Europese neobanken concurreren niet meer alleen op toegang. De meeste bieden nu een vorm van crypto-integratie aan.

Het verschil zit in de schaal, productdiepte en hoe makkelijk crypto past bij het dagelijkse bankieren.

Revolut loopt voorop met een uitgebreid ecosysteem. N26 en bunq leggen de nadruk op toegankelijkheid en uitbreiding. Monzo en Lydia kiezen voor een voorzichtige of gespecialiseerde aanpak.

Samen laten deze banken een duidelijke verschuiving zien. Crypto wordt steeds meer een standaard onderdeel van Europese bankapps, en groeit uit van een optionele extra tot een geïntegreerde financiële dienst.