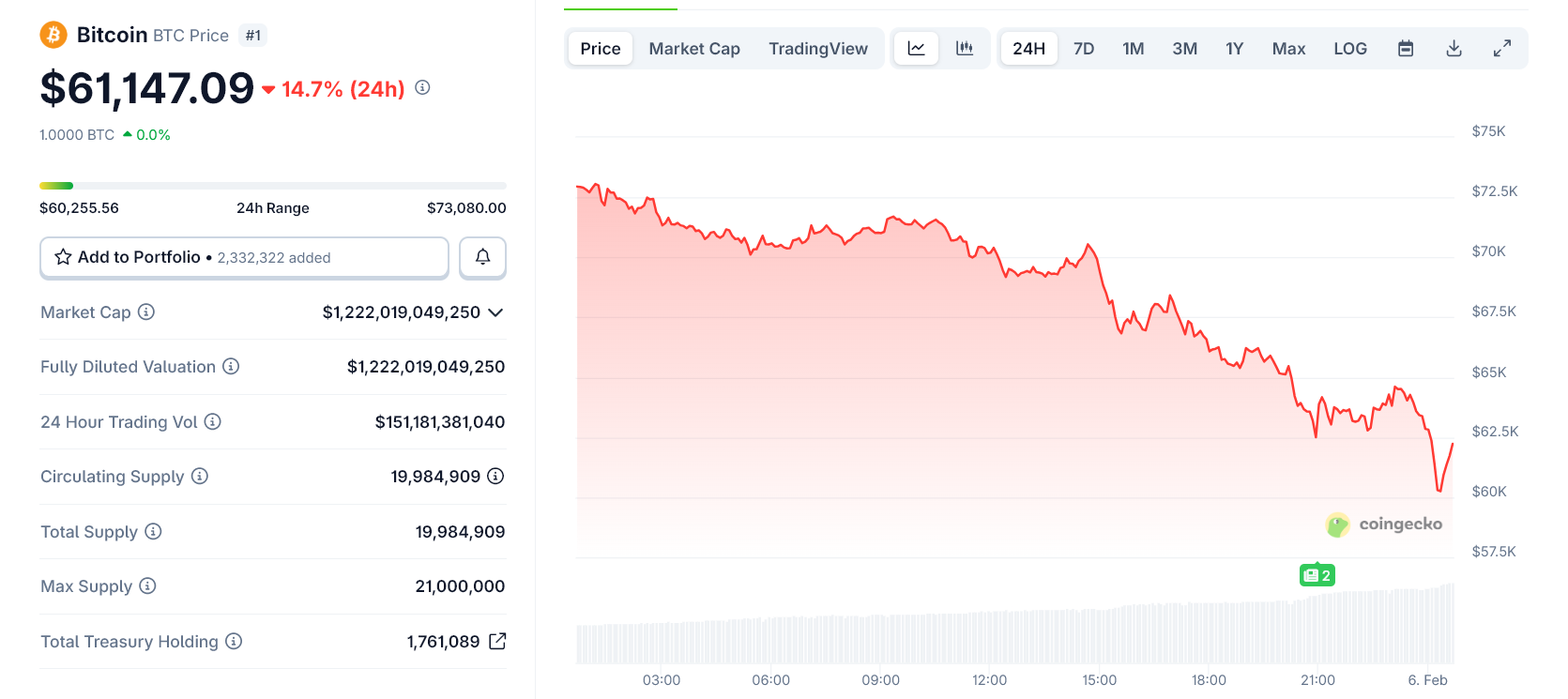

MicroStrategy staat opnieuw onder druk op de markt nu Bitcoin is gezakt tot $60.000. Hierdoor staat de grote crypto treasury van het bedrijf dieper onder de gemiddelde aankoopprijs, wat zorgen over risico’s op de balans weer aanwakkert.

De aandelen van het bedrijf daalden fors doordat Bitcoin verder daalde. Dit laat zien dat Strategy dient als een soort hefboom voor de cryptocurrency. Ook zorgde de koersdaling ervoor dat de waarde van de aandelen lager uitkwam dan de waarde van de Bitcoin in bezit van het bedrijf. Dit is een belangrijk stresssignaal voor het treasury-model van de firma.

Bitcoin koers zakt naar jaarlijkse low van $60.000

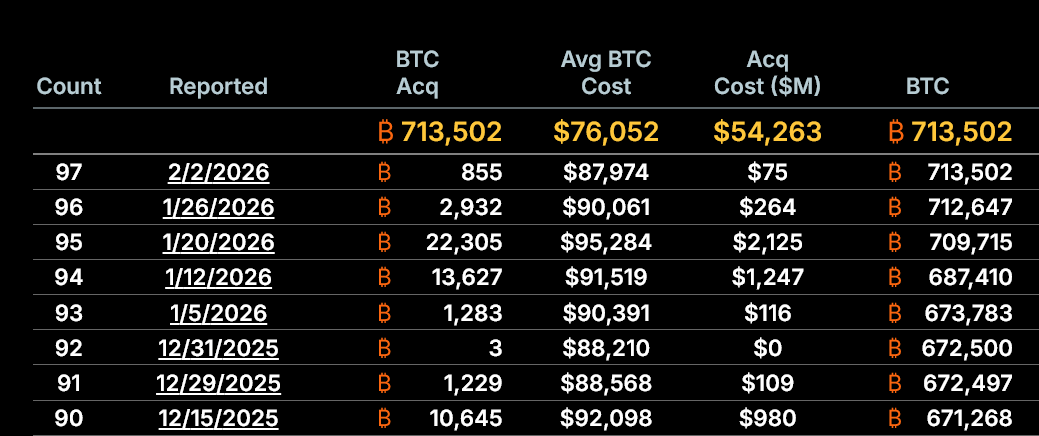

MicroStrategy bezit ongeveer 713.500 Bitcoin, gekocht tegen een gemiddelde prijs van ongeveer $76.000 per coin.

Nu Bitcoin rond de $60.000 handelt, staan de bezittingen van het bedrijf ongeveer 21% onder de kostprijs. Dat betekent dat er miljarden dollars aan niet-gerealiseerde verliezen zijn.

Hoewel deze verliezen nog niet zijn gerealiseerd en niet direct tot verkoop dwingen, verzwakken ze wel het aandelenverhaal van MicroStrategy.

De recente daling verlegt de focus van investeerders van lange termijn opsparen naar de korte termijn financiële veerkracht.

Marktpremie zakt onder assetwaarde

Een directere zorg is de markt netto activawaarde (mNAV) van MicroStrategy, die is gezakt tot ongeveer 0,87x. Dat betekent dat het aandeel nu onder de waarde handelt van de Bitcoin die het bedrijf bezit.

Dat verschil is belangrijk, want MicroStrategy’s strategie hangt sterk af van het uitgeven van aandelen met een premie, om meer Bitcoin te kunnen kopen.

Nu de premie verdwenen is, zou het uitgeven van nieuwe aandelen juist verwaterend zijn, wat het belangrijkste groeimodel van het bedrijf stillegt.

Strategy en Michael Saylor hebben nog enige korte-termijn bescherming

Ondanks de druk is er nog geen sprake van een solvabiliteitscrisis. MicroStrategy haalde de afgelopen twee jaar ongeveer $18,6 miljard op via aandelen, meestal met een premie op de netto activawaarde.

Deze kapitaalrondes vonden plaats in gunstige marktomstandigheden en hebben geholpen om de huidige Bitcoin-positie op te bouwen zonder teveel verwatering.

Belangrijk is ook dat de aflossingen van de schulden ver weg liggen en dat er op deze koersniveaus geen margin call is gekoppeld aan de spotprijs van Bitcoin.

Het echte risico ligt voor ons

MicroStrategy is nu van uitbreidingsmodus naar defensieve modus gegaan.

Het grote risico ontstaat als Bitcoin langere tijd ruim onder de kostprijs blijft, de mNAV laag blijft en de kapitaalmarkt dicht gaat.

In zo’n situatie wordt herfinancieren lastiger, neemt het risico op verwatering verder toe en kan vertrouwen van investeerders nog meer dalen.

Voor nu is MicroStrategy nog steeds solvabel. Toch is de foutmarge erg klein geworden, waardoor het bedrijf erg gevoelig is voor de volgende fase in de Bitcoin-marktcyclus.