Een krachtige en ongebruikelijke golf van wereldwijd kapitaal stroomt de Amerikaanse markten binnen. Buitenlandse investeerders kopen Amerikaanse aandelen in een recordtempo, de vraag naar Treasury’s herstructuriseert op een structureel niveau, en binnenlandse instromen versnellen richting het einde van het jaar.

Tegelijkertijd heeft de Amerikaanse consumenten schuld het hoogste niveau in de geschiedenis bereikt. Voor crypto- en aandelen investeerders geven de omvang en richting van deze stromen een grote verschuiving in risicobereidheid en globale macro positionering aan.

Buitenlandse investeerders stuwen record aandelenaankopen door historische heroriëntatie in schuldpapierbezit

Volgens gegevens van Yardeni Research hebben particuliere investeerders buiten de VS in de 12 maanden tot eind september 2025 in totaal $646,8 miljard geïnvesteerd in Amerikaanse aandelen.

Dit is het hoogste niveau ooit, 66% hoger dan de piek in 2021, met een verdubbeling van de instromen sinds januari.

De aankopen beperken zich niet alleen tot Amerikaanse aandelen. Buitenlandse particuliere investeerders kochten voor $492,7 miljard aan Amerikaanse Treasury’s in dezelfde periode. Inkopen van Treasury’s door niet-VS-investeerders zijn al vier opeenvolgende jaren boven de $400 miljard gebleven, wat de aanhoudende wereldwijde vraag naar in dollars gedenomineerde zekerheid weerspiegelt.

“Iedereen wil Amerikaanse assets,” merkten analisten van de Kobeissi Letter op.

De samenstelling van buitenlandse Treasury-houders verandert op manieren die in decennia niet zijn gezien:

- China’s aandeel in buitenlandse Treasury-holdings is gedaald naar 7,6%, het laagste in 23 jaar, en een daling van 20% over 14 jaar.

- Het aandeel van het VK is verviervoudigd tot 9,4%, bijna het hoogste niveau ooit.

- Japan, nog steeds de grootste buitenlandse houder, vertegenwoordigt nu 12,9%, een daling van 26 punten over de afgelopen 21 jaar.

Deze verschuivingen suggereren een langetermijn herpositionering van soevereine en particuliere kapitalen, een trend met directe gevolgen voor rentes, liquiditeit en marktvolatiliteit.

Binnenlandse investeerders nemen ook meer risico, maar recordconsumentenschulden voegen complexiteit toe

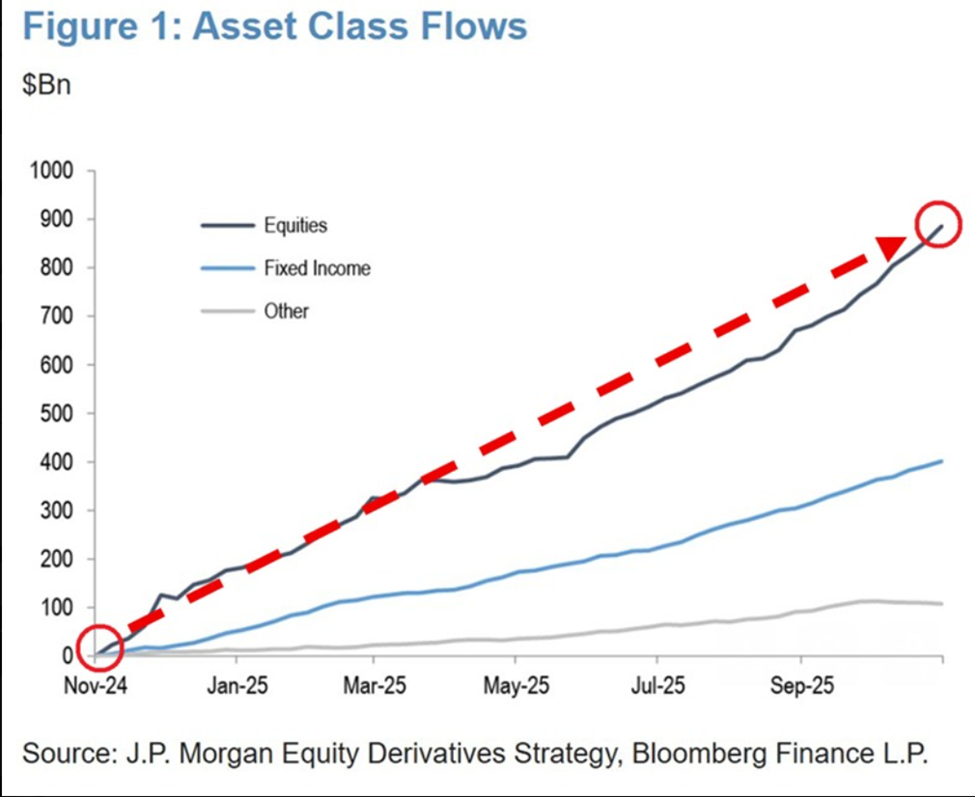

Amerikaanse investeerders hebben sinds november 2024 een buitengewone $900 miljard in aandelenfondsen gestoken, volgens gegevens van JPMorgan, waarvan de helft, $450 miljard, in slechts de laatste vijf maanden is binnengekomen.

Obligatiefondsen hebben nog eens $400 miljard toegevoegd, terwijl alle andere assetklassen samen slechts $100 miljard aantrokken.

Instromen in Amerikaanse aandelen hebben die van alle andere assetklassen samen overtroffen, wat de sterkte van de vraag naar Amerikaanse risicovolle assets versterkt.

Terwijl institutionele en buitenlandse investeerders hun blootstelling vergroten, zijn Amerikaanse huishoudens onder toenemende financiële druk. De totale Amerikaanse creditcardschuld is gestegen naar $1.233 biljoen in Q3 2025, het hoogste niveau ooit geregistreerd.

Deze divergentie tussen marktoptimisme en consumentenspanning roept vragen op over houdbaarheid, winstbestendigheid, en de timing van mogelijke beleidsveranderingen.

Seizoensgebondenheid en Bullish Verwachtingen Tillen Sentiment

JP Morgan verwacht dat de S&P 500 volgend jaar 8.000 zal bereiken, een verwachting die wordt versterkt door krachtige seizoensgebonden rugwinden. Deze verwachting komt terwijl markten de “everything rally” voorspelling van de bank, die net iets meer dan een week geleden gedeeld werd, anticiperen.

December is historisch gezien de sterkste maand voor Amerikaanse aandelen, met de S&P 500 die 73% van de tijd stijgt sinds 1928 en een gemiddelde opbrengst van +1,28% oplevert.

Voor zowel crypto- als aandelenmarkten signaleren de stijgende kapitaalstromen naar de VS een groeiend vertrouwen in Amerikaanse assets, of een gebrek aan aantrekkelijke alternatieven in het buitenland.

Investeerders zullen kijken of deze instromen in 2026 zullen versnellen, hoe de Treasury-vraag verandert naarmate mondiale holdings worden hersteld, en of de recordconsumentenschuld een belemmering vormt voor het macro-economisch momentum.

Met de opbouw van liquiditeit en versterkende seizoensgebondenheid betreden zowel traditionele markten als digitale assets een mogelijk beslissende fase.