China’s digitale yuan is op 1 januari 2026 een nieuw tijdperk ingegaan, omdat wallet-saldi nu rente krijgen op basis van het percentage voor zichtrekeningen.

Deze stap betekent een duidelijke breuk met het wereldwijde principe dat centrale bank digitale valuta’s geen rente mogen opleveren. De Europese Centrale Bank, The Fed en Bank for International Settlements houden al lange tijd vast aan dit idee als onderdeel van financiële stabiliteit.

De orthodoxe visie: CBDC’s als digitale cash, niet als spaarmiddel

De wereldwijde CBDC-community is het grotendeels eens over één belangrijk principe: retail CBDC’s moeten werken als digitale vormen van contant geld, niet als spaarrekeningen met rente.

De ECB is hier heel duidelijk over geweest. In haar FAQ staat zonder twijfel: “Net als contant geld in je wallet wordt er geen rente uitgekeerd op digitale euro’s.” Het doel hiervan is te voorkomen dat de digitale euro een spaarmiddel wordt en bankdeposito’s leegtrekt.

The Fed maakt zich ook zorgen hierover. In het 2022-discussiedocument staat dat een CBDC met rente het financiële systeem in de VS fundamenteel kan veranderen. Het belangrijkste probleem is dat mensen hun geld naar de centrale bank kunnen verplaatsen, waardoor banken minder kunnen uitlenen.

De BIS en het IMF zijn het hiermee eens en noemen dat rente op een CBDC bankruns tijdens financiële stress kan versnellen, omdat spaarders massaal kiezen voor het veilige geld van de centrale bank.

China’s overstap: van M0 naar M1

De beslissing van China betekent dat de digitale yuan verandert van puur M0-geld (vergelijkbaar met contant geld) naar iets dat meer lijkt op M1, dus geld inclusief zichtrekeningen.

Het beleid is onderdeel van het “actieplan voor het versterken van digitaal yuan-beheer en financiële infrastructuur” van de PBOC. Dit geldt voor geverifieerde wallets – categorie 1-3 (voor personen en zakelijke accounts). De rente volgt de regels van een zichtrekening en wordt elk kwartaal op de 20ste van de laatste maand uitgekeerd. Anonieme wallets uit categorie 4 zijn uitgesloten.

Opvallend is dat China de officiële definitie van digitale yuan heeft aangepast, zodat nu ook expliciet “het bijbehorende betalingssysteem” erbij hoort – een erkenning dat e-CNY meer is geworden dan alleen een digitaal alternatief voor contant geld.

Guoxin Securities-analist Wang Jian noemt deze ontwikkeling een overgang van “digitale cash 1.0” naar “deposito-geld 2.0.” Hij noemt het “een nieuw type bankrekening” die traditionele betalingsmogelijkheden combineert met innovatieve contractfuncties.

Waarom China een ander pad koos

China’s besluit laat meerdere strategische keuzes zien die mogelijk niet gelden – of anders zijn – in Westerse economieën.

Ten eerste, depositoverzekering zorgt voor extra zekerheid. De PBOC heeft bevestigd dat wallets met digitale yuan nu onder de depositoverzekering vallen. Dit biedt dezelfde bescherming als traditionele banktegoeden. Dit speelt in op de zorg dat rentebetalende CBDC’s als “veiliger” worden gezien dan bankdeposito’s in crisistijd.

Ten tweede spelen adoptieprikkels een rol in een concurrerende markt. In november 2025 waren er 230 miljoen e-CNY-wallets en een totale transactieomvang van 16,7 biljoen yuan. Toch is er sterke concurrentie van bestaande mobiele betaalsystemen als Alipay en WeChat Pay. Rente is een extra motivatie voor gebruikers om hun e-CNY-saldi langer aan te houden en het niet te zien als alleen een doorgeefbetaalmiddel.

Ten derde houdt de duale opzet van China commerciële banken als tussenschakel en hoofdaanspreekpunt voor gebruikers. Dit kan de zorgen over ontmenging van banken, die in het westen leven, verminderen. De PBOC geeft digitale yuan uit aan deelnemende instellingen, die het verder verspreiden en zo de klantrelatie met banken behouden.

Gevolgen voor wereldwijde CBDC-ontwikkeling

De zet van China roept lastige vragen op voor centrale banken elders.

De ECB, die haar digitale euro in 2029 wil lanceren, kiest voor een model zonder rente en met strenge limieten om te voorkomen dat het spaargeld wegtrekt bij banken. De EU-Raad ondersteunt onlangs zo’n limiet om te voorkomen dat de digitale euro “als spaarmiddel” gebruikt wordt.

Toch komt er steeds meer academisch onderzoek dat twijfelt aan het zero-rente-principe. Een analyse van CEPR uit 2025 geeft aan dat “significante welvaartsverbeteringen” mogelijk zijn bij een rente van “0% of 1% onder het huidige beleidstarief, afhankelijk van welke het hoogste is.” Het IMF erkent ook dat een CBDC met rente de economie gevoeliger maakt voor beleidsrente-wijzigingen.

Het kan zijn dat China laat zien dat de risico’s waar westerse centrale banken bang voor zijn – zoals geldvlucht en minder kredietverlening – te beheersen zijn met goede keuzes zoals saldolimieten, verschillende rentes per groep gebruikers en depositoverzekering.

Een divergerend CBDC-landschap

Er lijkt dus geen universeel model te komen voor retail CBDC’s, maar een landschap dat verschilt door verschillende monetaire tradities, financiële systemen en strategieën per regio.

De Verenigde Staten gaan juist de andere kant op – en zijn volgens de Atlantic Council het enige land dat officieel een retail CBDC heeft verboden. In januari 2025 tekende president Trump een decreet waardoor federale agentschappen geen CBDC mogen ontwikkelen of promoten. In “Crypto Week” van juli nam het Amerikaanse Congres de CBDC Anti-Surveillance State Act aan, samen met nog twee grote crypto-wetten: de GENIUS Act (voor stablecoins) en de CLARITY Act (voor marktvorming). De anti-CBDC-wet, goedgekeurd door het Huis met 219 stemmen tegen 210, ligt nu bij de Senaat.

Europa lijkt zich te richten op CBDC’s als een betaalinfrastructuur: efficiënt, inclusief, maar expres onaantrekkelijk als spaarmiddel. China gokt erop dat een meer op deposito lijkende CBDC samen kan bestaan met het banksysteem en gebruikers echte utility biedt, niet alleen transacties. Tegelijkertijd wijst de VS het idee van CBDC’s volledig af. Daardoor valt het wereldwijde CBDC-landschap uiteen langs ideologische en geopolitieke lijnen.

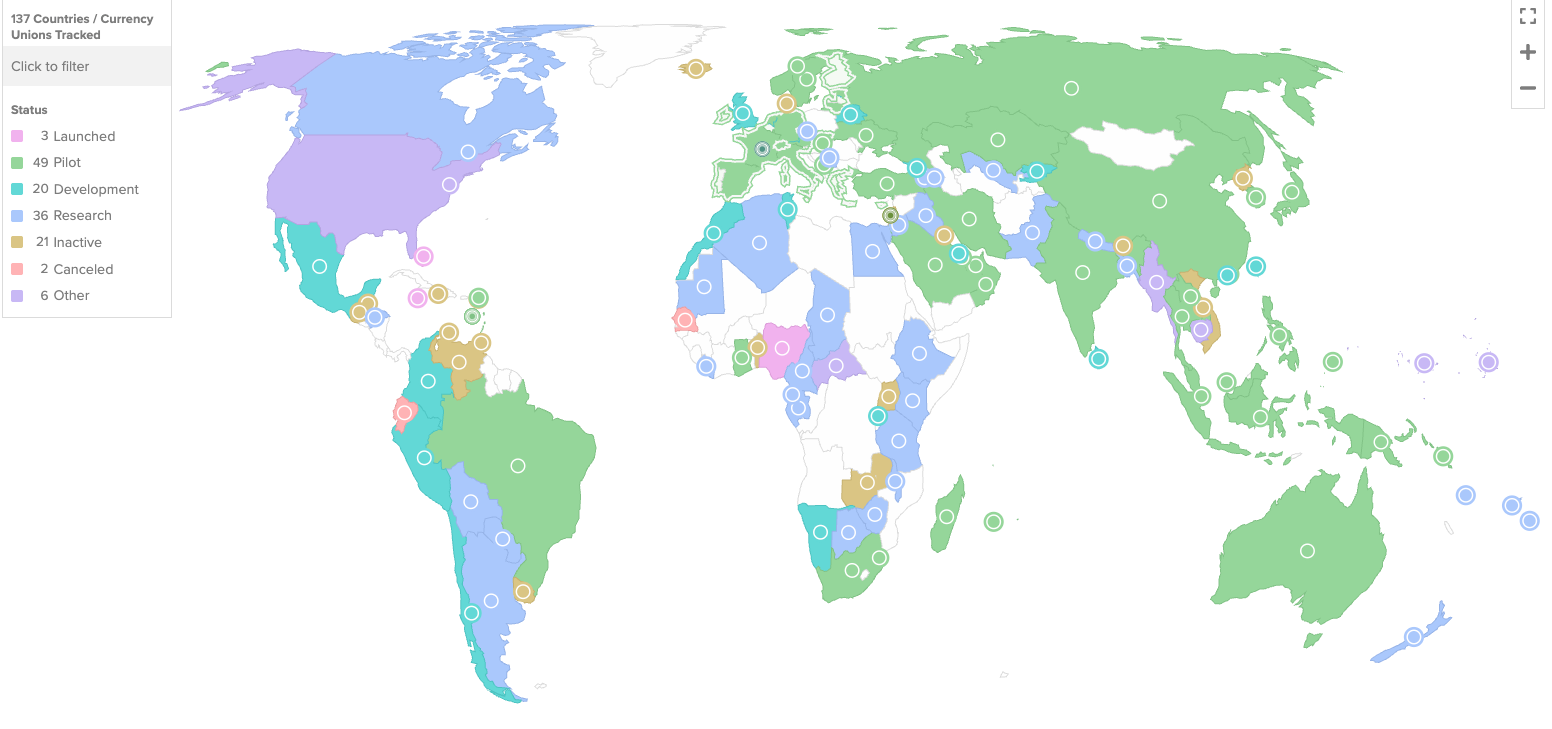

Terwijl 137 landen, die 98% van het mondiale bbp vertegenwoordigen, CBDC’s onderzoeken, wordt China’s experiment met een rente dragende digitale munt goed in de gaten gehouden. Als het slaagt, kan dit ertoe leiden dat men de aannames achter het ontwerp van CBDC’s wereldwijd opnieuw moet bekijken.

De vraag is niet langer alleen of er een CBDC moet komen, maar wat voor soort geld het moet zijn.