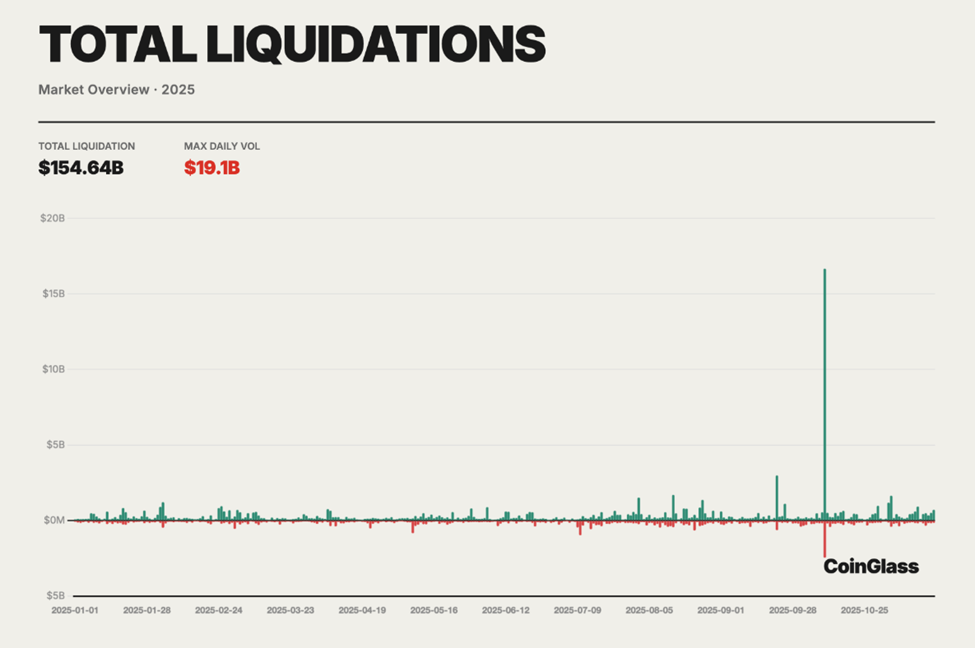

Het jaar 2025 zal herinnerd worden als het moment waarop crypto futures trading stopte met een theoretisch risico te zijn en uitgroeide tot een meetbaar systemisch falen. Eind van het jaar waren er meer dan $154 miljard aan gedwongen liquidaties geregistreerd op de perpetual futures markten, volgens samengevoegde data van Coinglass. Dat betekende gemiddeld $400 tot $500 miljoen aan dagelijkse verliezen.

Wat er gebeurde op zowel gecentraliseerde als gedecentraliseerde derivatenmarkten was niet één enkele black swan-gebeurtenis, maar een langzaam, structureel afbouwen van het systeem.

Waarom perpetual futures in 2025 liquidatie-engines werden

De schaal was ongekend. Het jaarlijkse rapport over de crypto derivatenmarkt van Coinglass liet een totaal van $154,64 miljard aan liquidaties in het afgelopen jaar zien.

Toch waren de oorzaken van deze verliezen niet nieuw of onvoorspelbaar. Door het jaar heen steeg de leverage-ratio, gaven funding rates voortdurend waarschuwingen af, en bleken de risicomechanismen op beurzen diep gebrekkig onder stress.

Retail-investeerders, aangetrokken door de belofte van grotere winsten, kregen het grootste deel van de klappen te verduren.

Het breekpunt kwam op 10–11 oktober, toen een felle marktcorrectie meer dan $19 miljard aan posities binnen 24 uur liquideerde. Dit was het grootste liquidatie-event in de crypto-geschiedenis.

Longposities werden hierbij het zwaarst geraakt. Zij waren verantwoordelijk voor naar schatting 80–90% van de liquidaties, doordat cascaderende margin calls de orderboeken en verzekeringsfondsen overspoelden.

Uit on-chain analyse, derivatendata en realtime opmerkingen van handelaren op Twitter (nu X), kwamen drie grote fouten naar voren. Die droegen direct bij aan de enorme verliezen van 2025 en geven belangrijke lessen mee voor 2026.

Fout 1: Overmatig vertrouwen op extreme leverage

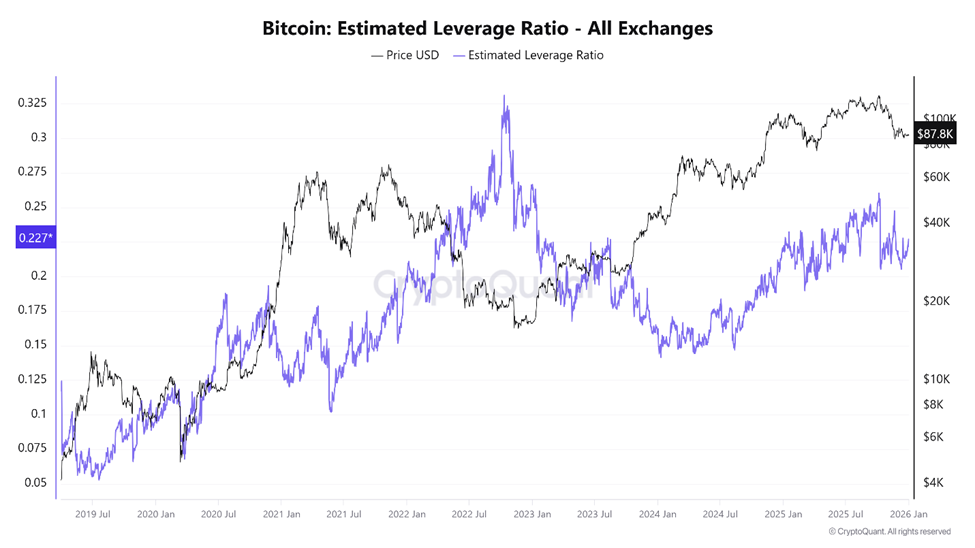

Leverage was de belangrijkste oorzaak achter de liquidatiecrisis van 2025 en misschien wel de grootste fout bij crypto futures trading. Futuresmarkten zijn bedoeld om kapitaal efficiënter te gebruiken, maar het niveau van leverage dat in 2025 werd ingezet, sloeg om van strategie naar instabiliteit.

Data van CryptoQuant laat zien dat de Bitcoin Estimated Leverage Ratio begin oktober een all-time high bereikte, net voor het instorten van de markt.

Tegelijkertijd was de totale futures open interest meer dan $220 miljard. Dit toont aan dat de markt verzadigd was met geleend geld.

Op de grootste gecentraliseerde exchanges kwamen de geschatte leverage-ratio’s voor BTC en ETH vaak boven de 10x. Een aanzienlijk deel van de retailhandelaren werkte zelfs met een hefboom van 50x of 100x.

“Handelen met hoge leverage is als een tweesnijdend zwaard… Het biedt een verleidelijke kans op winst, maar kan ook leiden tot flinke verliezen,” merkte OneSafe-analyse op.

Coinglass-data uit eind 2025 lieten de kwetsbaarheid van deze opzet zien. De long/short-ratio was bijna in balans (ongeveer 50,33% long tegenover 49,67% short). Toch zorgde een plotselinge prijsbeweging voor een stijging van 97,88% in liquidaties in 24 uur, tot $230 miljoen in één sessie.

Evenwichtige posities betekenden geen stabiliteit, maar wel dat beide kanten evenveel overgeëxposeerd waren.

Tijdens de crash van oktober liet liquidatiedata een harde asymmetrie zien. Longposities werden systematisch geliquideerd doordat dalende prijzen tot verkoop dwongen, wat de prijs verder omlaag drukte en de volgende laag met leverage wegvaagde.

“In 2025 liet de casino-kant van crypto eindelijk zien wat het werkelijk kost. Meer dan $150 miljard aan gedwongen liquidaties verdampte leveraged futuresposities… De meeste mensen traden niet meer; ze voedden enkel de liquidatie-engines,” merkte een crypto-onderzoeker op.

Dit was geen overdrijving. Futuresmarkten zijn technisch zo ontworpen dat posities bij vooraf ingestelde grenzen worden gesloten. Bij teveel leverage kan zelfs kleine volatiliteit fataal zijn.

Liquiditeit verdwijnt juist op de momenten dat het het hardst nodig is, en gedwongen verkopen vervangen beslissingen van handelaren zelf.

Te hoge leverage heeft de bullmarkt van crypto mogelijk begrensd

Sommige analisten stelden dat leverage meer deed dan alleen handelaren uitroeien; het onderdrukte ook de bredere markt.

Eén verwachting suggereerde dat als het kapitaal dat verloren ging door gedwongen liquidaties in de spotmarkt was gebleven, de totale crypto marktkapitalisatie had kunnen groeien naar $5-6 biljoen. In plaats van nu rond $2 biljoen te blijven hangen. Door hefboom-gebruik ontstonden keer op keer crashes, waardoor het bullish momentum steeds opnieuw werd teruggezet.

Hefboomwerking is op zichzelf niet altijd schadelijk. Maar in een wereldwijd, 24/7, gefragmenteerde en reflexieve markt, verandert extreem hefboomgebruik futures-platforms in manieren om waarde uit de markt te halen.

Dit werkt meestal in het voordeel van grote, kapitaalkrachtige spelers en niet voor kleine retail-investeerders.

Fout 2: Het negeren van funding rate-dynamiek

Funding rates behoorden tot de meest verkeerd begrepen en verkeerd gebruikte signalen in de derivatenmarkt van 2025. Funding rates zijn bedoeld om perpetual futures prijzen gelijk te laten lopen met spotprijzen. Deze funding rates geven belangrijke informatie over de positie van de markt.

Als de funding rate positief is, betalen longs shorts. Dat laat zien dat er veel vraag is naar longposities. Als de funding rate negatief wordt, betalen shorts longs. Dit betekent veel vraag naar shortposities.

In traditionele futures-markten zorgt een contract-expiratie natuurlijk voor het oplossen van zulke onevenwichtigheden. Bij perpetuals verloopt het contract nooit. Funding is hier het enige drukventiel.

In 2025 zagen veel handelaren funding als een bijzaak. Tijdens sterke bull-fases bleven de funding rates voor BTC en ETH langdurig positief. Daardoor werden longposities langzaam zwakker door steeds terugkerende betalingen.

Handelaren zagen dit niet als een waarschuwing, maar juist als bevestiging van een sterke trend.

On-chain data tonen dat het DEX-volume van perpetuals een top bereikte van meer dan $1,2 biljoen per maand. Dit wijst op een enorme groei in hefboomgebruik.

“…decentralized exchanges (DEX’s) verwerken aan het eind van 2025 meer dan US$1,2T aan perpetual-volumes per maand. Hyperliquid heeft nog steeds een groot aandeel in deze markt,” schreef David Young, Global Head of Investment Research bij Coinbase.

Hyperliquid was verantwoordelijk voor het grootste deel van het DEX-volume. Toch pasten weinig retail-investeerders hun posities aan bij extreme funding rates.

“De funding rate is geen inefficiëntie. De markt geeft hiermee aan dat er een onevenwicht is. Als je funding ontvangt, krijg je betaald om liquiditeit te leveren – en om echt risico te nemen,” schreef een handelaar.

Die risico’s werden werkelijkheid. Negatieve funding hield langere tijd aan terwijl de prijs stabiliseerde, wat wees op veel short-posities.

In het verleden gingen zulke situaties vaak vooraf aan scherpe stijgingen. In 2025 kwamen er opnieuw short squeezes, waardoor handelaren die negatieve funding zagen als zekerheid, hard werden gestraft.

Het probleem werd groter doordat funding ook ging samenwerken met DeFi-leenmarkten tijdens momenten van veel volatiliteit. Handelaren leenden spot-assets om te hedgen of om futures te shorten. Hierdoor ging het gebruik van platforms als Aave en Compound boven de 90%, waardoor de leenkosten flink opliepen.

Het resultaat was een verborgen feedbackloop: verliezen door funding bij perpetuals kwamen samen met oplopende rentekosten op geleende onderpanden.

Veel mensen dachten dat ze een neutrale of risicovrije strategie gebruikten, maar ondertussen vloeide er stilletjes kapitaal aan beide kanten weg. Funding is geen gratis geld. Je krijgt vergoeding om balans te brengen in een steeds instabieler systeem.

Fout 3: Te veel vertrouwen op ADL in plaats van stop loss te gebruiken

Auto-deleveraging (ADL) was de laatste schok, waar veel handelaren pas weet van kregen nadat hun posities waren gewist.

ADL is bedoeld als laatste redmiddel. Het wordt geactiveerd als het verzekeringsfonds van de beurs leeg raakt en liquidaties restverliezen opleveren. In plaats van die verliezen te verspreiden over alle handelaren, sluit ADL geforceerd de posities van winstgevende traders om het platform weer gezond te maken. Hierbij worden winst en gebruikte hefboom vaak gebruikt om te bepalen wie als eerste wordt gesloten.

In 2025 was ADL geen theorie meer.

Tijdens de liquidatiegolf van oktober raakten de verzekeringsfondsen van verschillende platforms uitgeput. Daarom werd ADL op grote schaal ingezet, waarbij vaak eerst de winstgevende shorts werden gesloten. Dit, terwijl de marktomstandigheden slecht bleven. Vooral handelaren die een hedge of pairstrategie gebruikten, werden zwaar geraakt.

“Stel je voor dat je eerst je short wordt gesloten en daarna je long wordt geliquideerd. Rekt,” schreef Nic Pucrin, CEO en medeoprichter van Coin Bureau, als reactie op de crash in oktober.

ADL werkt op marktniveau en kijkt niet naar je totale portfolio. Je kunt winstgevend zijn op één asset, maar gehedged zijn met andere assets. ADL negeert die context, breekt hedges en zorgt dat accounts helemaal open komen te staan voor risico.

Kritiek is dat ADL een overblijfsel is uit de tijd van gescheiden margin-systemen, en dat het niet past bij moderne cross-margin of optiemarkten. Sommige cryptobeurzen, waaronder nieuwe on-chain platforms, hebben ADL bewust afgeschaft. Zij kiezen liever voor het spreiden van verliezen, zodat die niet direct worden afgewikkeld maar onder voorwaarden worden verdeeld.

Voor retail traders is de les duidelijk. ADL is geen vangnet, maar een oplossing van de beurs zelf die gaat om het overleven van het platform en niet om eerlijkheid voor de gebruiker. Zonder strikte, handmatige stop-losses lopen traders het risico om hun hele account kwijt te raken, zelfs als ze hun hefboom netjes beheren.

Lessen voor 2026

Crypto-derivaten blijven in 2026 heel belangrijk. Futures-markten bieden liquiditeit, prijsontdekking en efficiënt kapitaalgebruik, wat je niet vindt in de spotmarkt. Maar de ontwikkelingen van 2025 lieten zien: de structuur is belangrijker dan je overtuiging.

- Te veel leverage verandert volatiliteit in vernietiging.

- De funding rates laten zien hoe druk het wordt, nog voordat de koers reageert.

- Risicosystemen van exchanges zijn ontworpen om het platform te beschermen, niet de handelaren.

De $154 miljard die in 2025 verloren ging, was geen ongeluk. Het was leergeld voor het negeren van de marktmechanismen. Of 2026 dezelfde les zal herhalen, hangt af van de vraag of handelaren er nu wel van leren.