Digital Asset Treasury (DAT) bedrijven zijn in 2025 een belangrijk onderwerp geworden, met veel institutionele spelers die groot inzetten op digitale assets als onderdeel van hun balansstrategieën. Echter, de volatiliteit in de cryptomarkten heeft deze treasury-modellen op de proef gesteld.

Dit roept een cruciale vraag op: Zijn bedrijven echt sterk genoeg om hun digitale asset treasury-strategieën vol te houden, of hebben velen simpelweg de bekende strategie van Strategy (MicroStrategy) gekopieerd te midden van de hype? Om dit te onderzoeken, heeft BeInCrypto verschillende toonaangevende experts geraadpleegd om dieper in te gaan op de vraag of deze bedrijven de huidige marktomgeving kunnen doorstaan of het risico lopen bredere systemische stress te veroorzaken.

Wat zijn DATs?

DAT-bedrijven, of Digital Asset Treasury-bedrijven, zijn beursgenoteerde bedrijven die digitale assets verwerven als een kernonderdeel van hun bedrijfsstrategie. Strategy (voorheen MicroStrategy) begon deze trend in 2020 door Bitcoin te accumuleren. Al snel volgden veel meer bedrijven.

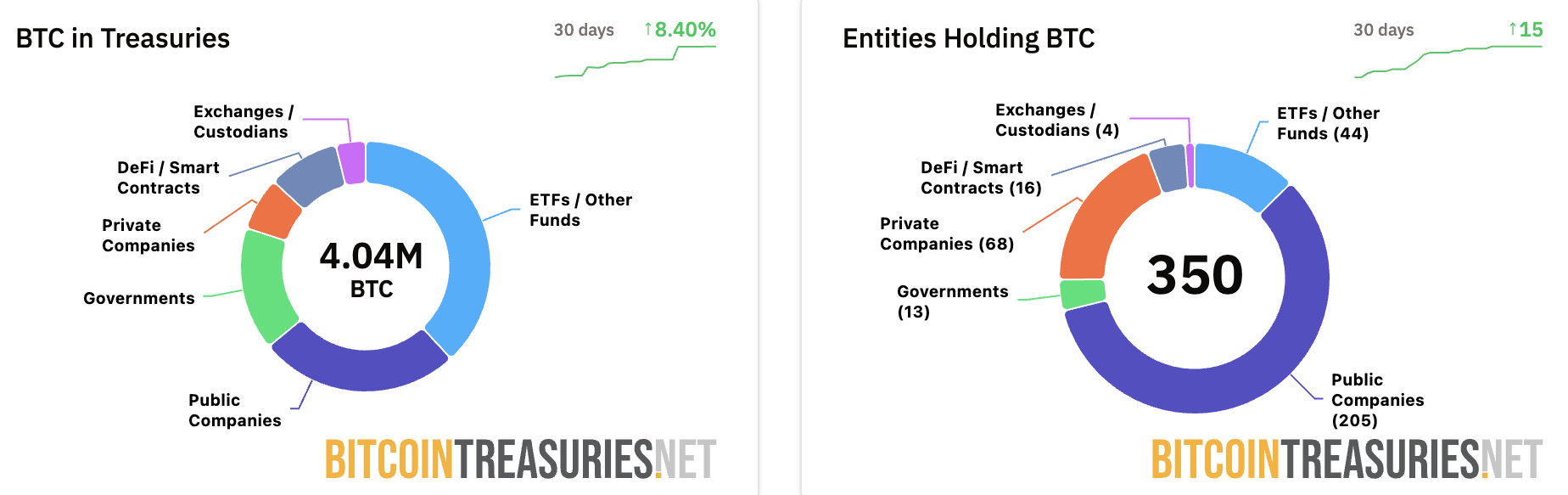

Volgens de laatste gegevens van Bitcoin Treasuries hebben 205 publieke bedrijven BTC op hun balans staan. Bovendien hebben publieke bedrijven in totaal meer dan 1 miljoen Bitcoins, waarbij Strategy alleen al 640.418 BTC beheert.

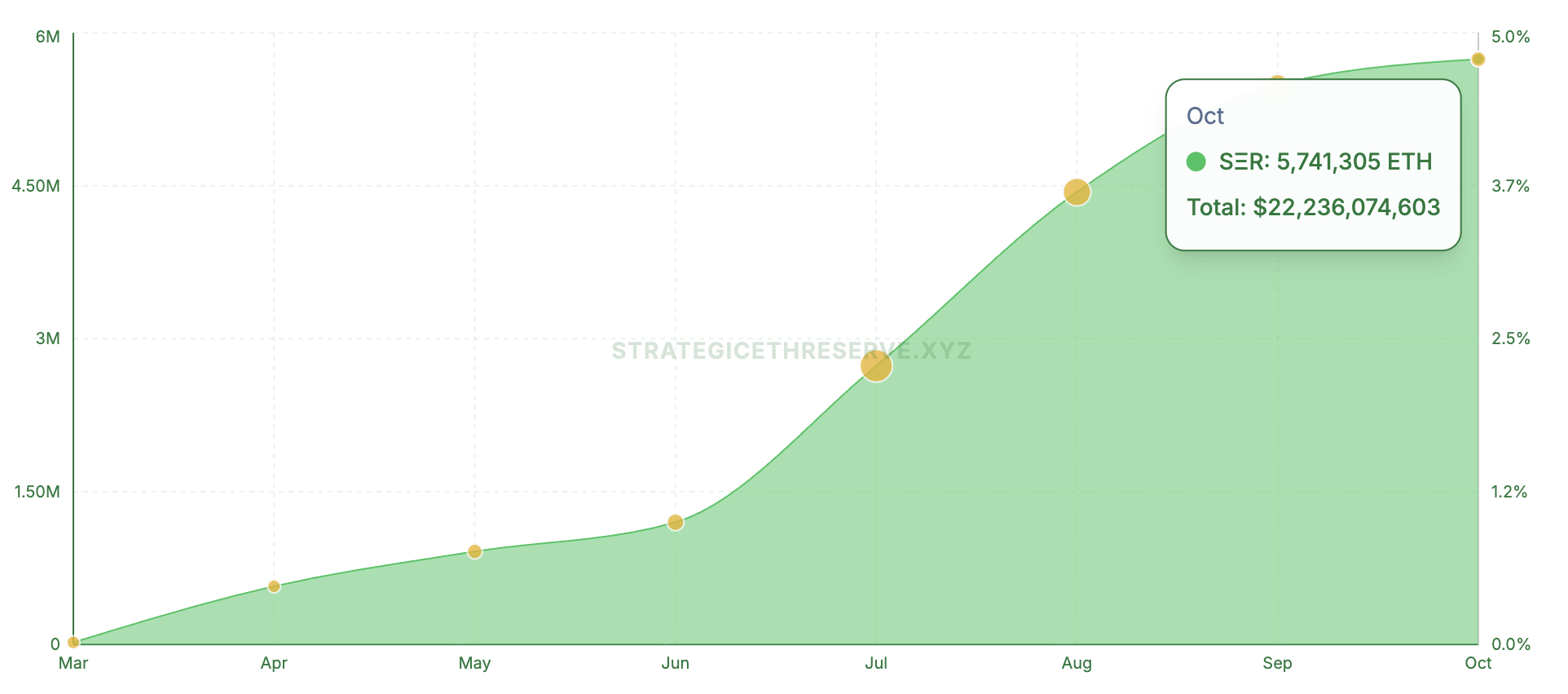

De trend gaat verder dan BTC. Gegevens van de Strategic ETH Reserve toonden aan dat 16 publieke bedrijven meer dan 4,75% van de huidige Ethereum-voorraad beheersen en meer dan $22 miljard hebben toegezegd.

Evenzo hebben op Solana gerichte bedrijven $3,76 miljard in het asset geïnvesteerd. BeInCrypto meldde onlangs dat DATs gezamenlijk $105 miljard beheren in de drie assetklassen.

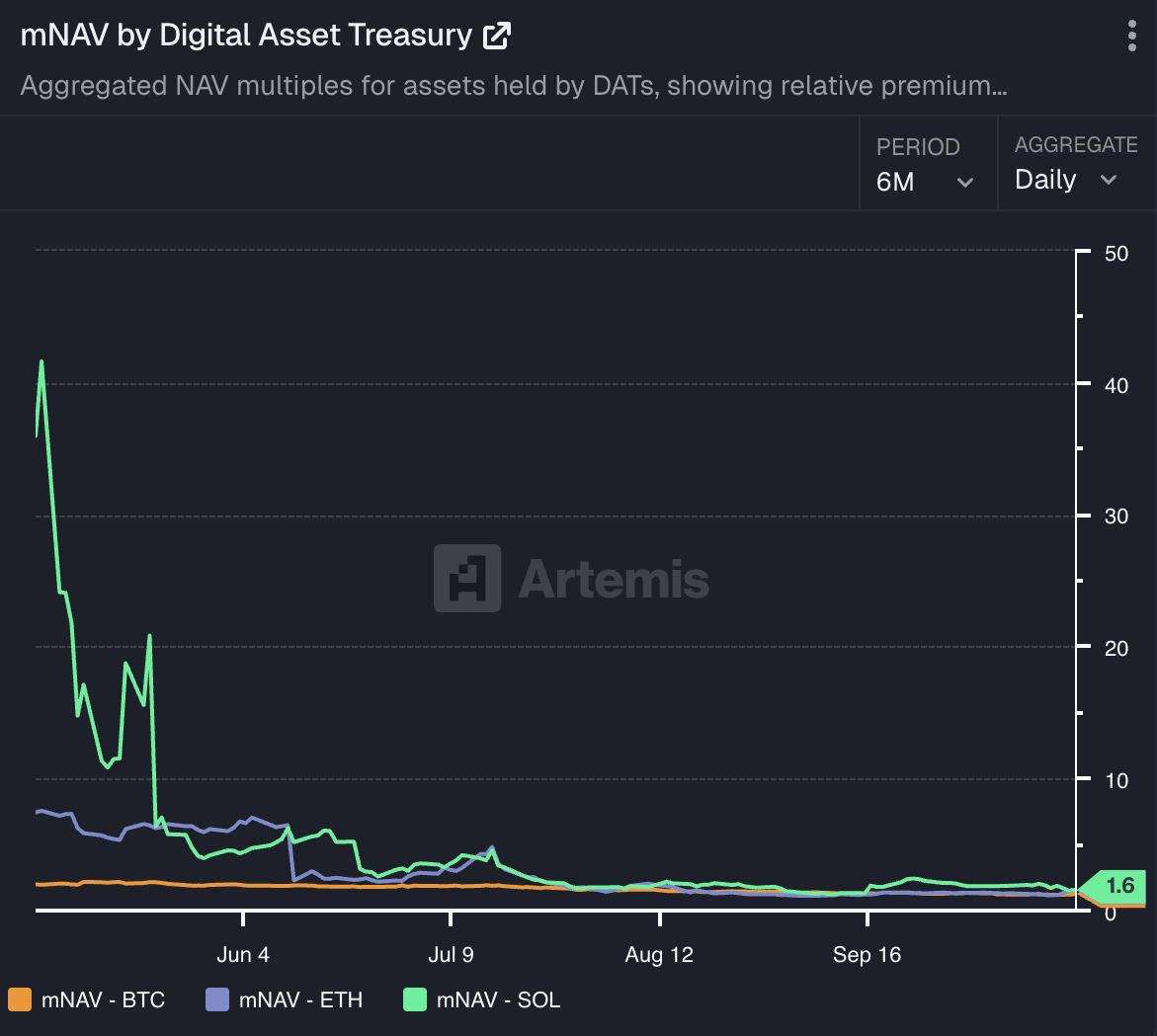

Bedrijfscryptoportefeuilles getest door dalende mNAV’s

Hoewel de schaal van financiering vertrouwen in deze assets weerspiegelt, is het vasthouden ervan niet zonder uitdagingen. Gegevens van Artemis Analytics tonen aan dat de mNAV van bedrijven die BTC, ETH en SOL bezitten, scherp is blijven dalen en nieuwe lows heeft bereikt.

Na de marktcrash daalde de mNAV van Metaplanet tot 0,99, wat de eerste keer was dat de metriek onder de 1,0-grens viel. Hoewel het kort daarna herstelde, blijft de daling zorgwekkend. Andere bedrijven ondervonden vergelijkbare tegenslagen.

Fakhul Miah, Managing Director van GoMining Institutional, vertelde BeInCrypto dat bedrijven die digitale assets zoals Bitcoin bezitten, opereren in een volatiele, mark-to-market omgeving. Prijsdalingen impliceren geen insolventie als ze hebben gepland voor marktcycli.

Goed beheerde treasuries voeren stresstests uit, houden liquiditeitsreserves aan en stemmen financiering af op langetermijndoelen — in tegenstelling tot die gebaseerd op kortetermijnprijsbewegingen.

“Het is ook belangrijk op te merken dat de mNAV-dalingen die we zien niet puur een weerspiegeling zijn van de recente zwakte in de Bitcoin koers, hoewel BTC sindsdien is hersteld. Veel van deze bedrijven waren aanvankelijk geprijsd voor perfectie tijdens hun vroege accumulatiefasen, toen marktsentiment en FOMO hun marktkapitalisaties ver vooruit dreven op de fundamenten. Als zodanig, toen BTC-prijzen corrigeerden, reageerden hun mNAV’s natuurlijk scherper, wat dezelfde volatiliteit weerspiegelt die hun eerdere winsten aandreef,” voegde hij toe.

Hij merkte op dat naarmate de markt volwassen wordt en bedrijfsbalansen nauwer aansluiten bij de onderliggende fundamenten van Bitcoin in plaats van speculatieve waarderingen, de volatiliteit waarschijnlijk in de loop van de tijd zal stabiliseren.

Timot Lamarre, Hoofd van Marktonderzoek bij Unchained, stelde dat Bitcoin-treasuries fundamenteel verschillen van altcoin-treasuries, die vaak retail-investeerders uitbuiten.

“Zelfs voor Bitcoin-treasurybedrijven moet worden verwacht dat voor de overgrote meerderheid van de bedrijven de mNAV in de loop van de tijd naar één zal neigen,” zei hij.

Lamarre wees er ook op dat enkele bedrijven kunnen gedijen door indirecte Bitcoin-blootstelling te bieden aan investeerders die het niet direct kunnen kopen. Toch zullen uiteindelijk de meest succesvolle treasuries degenen zijn die Bitcoin direct houden — zonder hefboomwerking of complexiteit.

Hoeveel risico vormen dalende mNAV’s voor bedrijfsbalansen?

Desalniettemin, als mNAV’s blijven dalen, zou dat druk kunnen uitoefenen op bedrijven om hun bezittingen te verkopen en op hun beurt marktvolatiliteit veroorzaken? Volgens experts is dit inderdaad mogelijk. In gesprek met BeInCrypto zei Fabian Dori, CIO bij Sygnum Bank,

“Dit risico bestaat in principe. De kans dat het gebeurt, hangt vooral af van de schuldstructuur van de individuele bedrijven. Om de kans te monitoren die de markt hecht aan een ‘gedwongen de-leveraging’ scenario, kan het bijvoorbeeld interessant zijn om de kredietspread van (converteerbare) obligaties te analyseren ten opzichte van de bredere markt en ten opzichte van concurrenten, of de implied volatility term structuur en skew voor opties op het bedrijf,” vermeldde hij.

Bovendien legde Lamarre uit dat de belangrijkste deelnemers in de Bitcoin treasury ruimte — zoals Strategy — sterke onderpandposities behouden en zelfs een aanzienlijke daling van de Bitcoin koers kunnen doorstaan zonder gedwongen te worden te liquideren. Kleinere bedrijven daarentegen, die te veel hefboomwerking gebruiken, kunnen kortstondige turbulentie in de markt veroorzaken.

“Het grotere risico ligt bij de aandeelhouders van het treasurybedrijf in plaats van bij de bitcoinhouders. Bitcoinhouders kunnen bearmarkten doorstaan met bitcoin in self-custody, terwijl bedrijven failliet kunnen gaan. Eerdere katalysatoren voor massale bearmarkten waren fraude en hacks,” merkte de analist op.

Miah was het ermee eens en zei dat er aan de marge enige gedwongen verkoop zou kunnen plaatsvinden. Het is echter onwaarschijnlijk dat het het systeem bedreigt, tenzij een grote speler, zoals Strategy, met een default te maken krijgt.

Volgens hem helpt de huidige markt eigenlijk om het ecosysteem te versterken door risico opnieuw te prijzen waar governance zwak was en kapitaal niet goed was afgestemd. Goed gestructureerde bedrijven kunnen kortstondige druk aan zonder de markt te verstoren, waardoor dit meer een verfijningsfase is dan een kredietcrisis.

Brengt bedrijfsblootstelling aan digitale assets de aandeelhouderswaarde in gevaar?

Naast dalende mNAV’s lopen digitale asset treasuries ook het risico dat hun aandelen prestaties nauw gecorreleerd zijn met bewegingen in de cryptomarkt, wat kan leiden tot volatiliteit.

Dori benadrukte dat de aandelenkoers van een digitale asset treasury dagelijks wordt beïnvloed door de volatiliteit van de onderliggende token. Structureel gezien maakt dit DAT’s een ‘high-beta gok’ op de assets die ze bezitten.

“Op de langere termijn moet elke DAT waarde creëren voor aandeelhouders om een duurzame mNAV-premie te rechtvaardigen. Deze idiosyncratische waarde of risico wordt gedreven door bedrijfsspecifieke keuzes: uitgifte discipline, kapitaalstructuur, cashflowplanning, operationele uitvoering, enzovoort,” voegde hij toe.

Miah benadrukte echter dat de zwakte van aandelen onder DAT-bedrijven meer voortkomt uit hoe hun kapitaal en blootstelling zijn gestructureerd dan uit de bewegingen van de Bitcoin koers alleen. Investeerders kunnen volatiliteit verdragen wanneer ze vertrouwen hebben in de balans van een bedrijf — wat ze afwijzen is verwatering en reactieve financiering.

“Het verschil tussen sterke en zwakke presteerders ligt in treasury governance, hoe hefboomwerking, kapitaalverhogingen en timing worden beheerd. Een goed gestructureerd bedrijf kan prijsschommelingen doorstaan terwijl het vertrouwen van investeerders behouden blijft,” vermeldde hij.

Bovendien gelooft Lamarre dat Bitcoin treasury bedrijven aantrekkelijk kunnen zijn voor handelaren die doorgaans worden aangetrokken door het hoge risico van altcoins. Volgens hem,

“De neerwaartse volatiliteit van Bitcoin volgt meestal op een euforische opwaartse fase, die we in deze cyclus nog moeten zien. Altcoins lijken hun daling in bitcoin-termen voort te zetten. Misschien krabben deze bitcoin treasury bedrijven aan de jeuk voor handelaren die doorgaans worden aangetrokken door het risico van altcoins. Het kan een slechte strategie zijn die heeft geleid tot dalende aandelenkoersen, maar het spel dat ze proberen te spelen is moeilijk. Zodra je Bitcoin begrijpt, voelt het idee om aandelen van een bedrijf te kopen voor blootstelling overbodig. Het zelf houden van je bitcoin vermindert het tegenpartijrisico op een manier die aandelen niet kunnen.”

Een andere zorg komt voort uit de verkoopdruk die ontstaat wanneer PIPE-aandelen de markt betreden. Bijvoorbeeld, BeInCrypto meldde onlangs dat de aandelen van KindlyMD met 55% daalden na de uitgifte van nieuwe aandelen in omloop.

Het PIPE-dilemma

CryptoQuant vond dat Bitcoin treasury bedrijven die fondsen werven via PIPE-programma’s hun aandelenkoersen met 42% tot 97% zagen dalen, voornamelijk door daadwerkelijke of verwachte verkoop door PIPE-investeerders. Het waarschuwde ook dat sommige aandelen nog eens tot 50% kunnen dalen, aangezien ze nog steeds boven hun PIPE-aanbiedingsprijzen worden verhandeld.

Desondanks legde Miah uit dat PIPE’s of aandelenemissies niet inherent problematisch zijn — het probleem ontstaat wanneer ze reactief in plaats van strategisch worden gebruikt.

“Wanneer aandelenemissies worden gecombineerd met risicobeheerde Bitcoin-blootstelling, kan de structuur waarde toevoegen. Maar zonder een duidelijk kapitaalallocatieplan of investeerderscommunicatie, ondermijnt het vertrouwen. Het probleem is niet het gebruik van de kapitaalmarkten; het is hoe de kapitaalstructuur is ontworpen,” merkte de leidinggevende op.

Lamarre benadrukte dat de meest veilige treasury-aanpak eenvoudig blijft — winsten genereren en een deel toewijzen aan Bitcoin. Wanneer bedrijven nieuwe aandelen uitgeven uitsluitend om meer Bitcoin te kopen, moeten aandeelhouders zich afvragen of ze er niet beter aan doen de asset direct te houden.

Hij onthulde dat hoewel financiële engineering investeerders die zelf geen Bitcoin kunnen houden ten goede kan komen, historische resultaten laten zien dat dergelijke strategieën zelden beter presteren dan de eigen rendementen van Bitcoin. Voor de meeste investeerders maakt de consistente samengestelde jaarlijkse groei van 60%+ van de cryptocurrency het geval voor direct eigendom aantrekkelijk.

Wat nodig is om een succesvolle digitale asset treasury op te bouwen

Hoewel de risico’s duidelijk zijn, maken ze het Digital Asset Treasury-model niet ongeldig. Strategy is een opmerkelijk voorbeeld.

Miah legde uit dat het succes van het bedrijf niet alleen ging over overtuiging in Bitcoin, maar ook over uitvoering. Het bedrijf combineerde geloof met een solide architectuur: terugkerende inkomsten, langlopende financiering en governance-afstemming.

Veel van zijn navolgers, merkte hij op, zagen de krantenkoppen maar misten de basis. Ze probeerden de blootstelling te repliceren zonder overeenkomende liquiditeit, cashflow of investeerdersprofiel.

“Een duurzame Bitcoin treasury gaat niet over het spiegelen van strategie; het gaat over het afstemmen van ontwerp op capaciteit. Bedrijven die dit benaderen als een kapitaalallocatieprobleem, niet als een brandingsoefening, evolueren het model correct,” onthulde de GoMining Institutional leidinggevende aan BeInCrypto.

Hij benadrukte dat digitale assets versterken wat al aanwezig is. Een bedrijf met stabiele operationele cashflow kan Bitcoin gebruiken als productief onderpand – een hulpmiddel om rendement te verhogen of reserves te diversifiëren.

Echter, crypto-blootstelling vergroot alleen de financiële stress voor bedrijven met zwakke fundamenten. Treasury-strategieën slagen wanneer ze worden ondersteund door consistente inkomsten, voorspelbare financiering en sterke risicobeheersing. Ze falen wanneer ze worden behandeld als vervangers voor groei.

Dit principe is vooral relevant in de huidige omgeving, waar Bitcoin opereert binnen een volwassen institutioneel ecosysteem van ETF’s, custodians en gereguleerde derivaten. Die infrastructuur maakt Bitcoin uniek geschikt als balans-asset. Brede digitale-assetstrategieën missen vaak dezelfde liquiditeitsdiepte of beleidsduidelijkheid, wat hun integratie in traditionele treasury-kaders beperkt.

Lamarre deelde dat de basis van elke duurzame treasury winstgevendheid en verstandig kapitaalbeheer is.

“Winstgevendheid is essentieel voor het duurzaam laten groeien van bitcoin-treasuries. Dit geldt voor zowel individuen als publieke bedrijven. Het doel is om meer te verdienen dan je uitgeeft. Bitcoin versterkt fundamenten die verloren zijn gegaan in een fiat monetair systeem. In plaats van groei boven winstgevendheid te benadrukken, beloont Bitcoin efficiëntie en gedisciplineerd sparen voor de toekomst,” beweerde hij.

Desondanks, volgens hem, kan er ruimte zijn voor geselecteerde Bitcoin-treasurybedrijven in verschillende rechtsgebieden waar regelgevende of kapitaalallocatiebeperkingen directe investeringen verhinderen. Echter, de bredere markt heeft geen overvloed aan dergelijke entiteiten nodig.

“Bitcoin is het krachtigste, langetermijn spaarmiddel voor zowel individuen als publieke entiteiten. Aandeelhouders verwateren om meer bitcoin te verwerven moet waarde bieden aan de andere kant van die handel. Wat bied je de markt dat ze elders niet kunnen vinden,” verklaarde hij.

(Micro) Strategy begon een trend: maar kunnen anderen overleven?

Dus, hoewel het lanceren van een Digital Asset Treasury eenvoudig kan zijn, vereist overleven in de markt veel meer. Volgens Miah onderscheiden de huidige marktomstandigheden tussen treasuries die zijn gestructureerd voor duurzame overtuiging en die gedreven door momentum.

“De volgende Bitcoin-bearcyclus zal waarschijnlijk een deel van de zwakkere spelers wegvagen, vooral die in de bredere multi-asset DAT-ruimte, waardoor beter gekapitaliseerde en operationeel gedisciplineerde bedrijven overblijven. De steilste dalingen treden meestal op buiten Bitcoin-blootstelling. Bitcoin-treasuries profiteren van de schaal, liquiditeit en gevestigde derivatenmarkten van de asset, wat zorgt voor veel beter risicobeheer. Hetzelfde kan niet worden gezegd voor veel bedrijven die zich concentreren op kleinere tokens, waar de liquiditeit snel opdroogt,” merkte Miah op.

Dori merkte ook op dat zwakkere DAT-bedrijven ‘uitgefilterd’ kunnen worden. Echter, de beslissende factor is niet noodzakelijk de grootte – hoewel grotere spelers wel profiteren van goedkoper kapitaal en diepere liquiditeit – maar eerder hun vermogen om duurzame waarde te creëren voorbij een eenvoudige koop-en-houdstrategie in de onderliggende token.

Annelise Osborne, Chief Business Officer bij Kadena, waarschuwde dat de geschiedenis veel waarschuwende voorbeelden biedt – van de ineenstorting van Long-Term Capital Management en Bear Stearns tot Lehman Brothers, AIG en Enron. De gemeenschappelijke draad in deze mislukkingen was complexe financiële structuren, overmatige leverage en overblootstelling aan volatiele markten. Derivaten, algoritmen en risicomodellen werken – totdat ze dat niet doen.

Volgens haar hebben DAT’s vergelijkbare structurele kwetsbaarheden. Velen missen betekenisvolle cashflow of operationele inkomsten en vertrouwen in plaats daarvan op de marktwaarde van de cryptocurrencies die ze bezitten of het rendement dat die assets genereren. Digitale assets zijn van nature volatiel en gevoelig voor scherpe koersschommelingen.

Hoewel de volatiliteit van Bitcoin is gematigd doordat institutionele houders longposities innemen, missen de meeste andere cryptocurrencies dezelfde diepte van vraag en liquiditeit.

“DAT defi-strategieën omvatten aanzienlijk risico om het rendement te verhogen, meestal door leverage op leverage te gebruiken. Marktdisruptie kan een kaartenhuis doen instorten. Ook zijn markten met elkaar verbonden en kunnen ze samen bewegen. Wanneer een markt vastloopt, kan er beperkte tot geen liquiditeit zijn. Verkoop kan ook aanzienlijke waardedalingen veroorzaken. Het kan een race naar de bodem zijn bij het afwikkelen van een DAT,” vertelde ze aan BeInCrypto.

Desondanks schetste Osborne dat DAT’s beheerd door ervaren, conforme assetmanagers met sterke risicobeheersing waarschijnlijker zullen standhouden.

De toekomst van DATs

Ten slotte deelden de experts ook hun langetermijnverwachting voor DAT’s. De CIO van Sygnum suggereerde dat DAT’s gezien zullen worden als een belangrijke stap in de bredere institutionalisering van digitale assets in de komende twee tot drie jaar.

“Op dit moment bieden ze investeerders gemakkelijke, beursgenoteerde toegang en pionieren ze nieuwe inkomsten- en financieringskanalen. Op de middellange tot lange termijn zal het bedrijfsmodel van deze bedrijven waarschijnlijk evolueren om een duurzame mNAV-premie te behouden. Bijvoorbeeld, ze kunnen zich dieper gaan bezighouden met het ondersteunen van het ecosysteem van de token waarin ze investeren om extra inkomstenbronnen te ontwikkelen,” onthulde Dori aan BeInCrypto.

Toch voorziet Miah een duidelijkere divergentie tussen Bitcoin-gerichte en multi-asset treasuries. In zijn visie zullen Bitcoin-treasuries opkomen als het meest duurzame model binnen de komende twee tot drie jaar.

Hij voorspelde dat de schaal, liquiditeit en groeiende regelgevende duidelijkheid van Bitcoin het uniek geschikt maken als een bedrijfsreserve-asset. Ondertussen zullen multi-asset treasuries waarschijnlijk blijven kampen met structurele uitdagingen.

Concluderend markeren DAT’s een belangrijke fase in de institutionele adoptie van crypto, maar niet alle zullen standhouden. Bedrijven met gedisciplineerd bestuur, duurzame financiering en langetermijnovertuiging zijn het best gepositioneerd om te gedijen. Anderen die zijn gebouwd op leverage of kortetermijnspeculatie riskeren de volgende slachtoffers van marktcorrectie te worden.