Tokenisatie gaat van pilots naar praktijk. Het World Economic Forum voorspelde dat private equity- en durfkapitaalmarkten zouden kunnen groeien tot ongeveer $700 miljard, wat naar verwachting getokeniseerd zal worden. Die potentiële schaal zou de wereldwijde financiën nog steeds hervormen.

APAC loopt al voorop. De spot ETF’s van Hong Kong trokken op de eerste dag $400 miljoen aan. Japan bereidt een door SBI gesteunde ETF voor met Franklin Templeton. Singapore stelt tokenisatiekaders op. Deze ETF-mijlpalen zijn individueel belangrijk en als opstap naar bredere tokenisatie.

Japan’s ETF-impuls: retail eerst, instituties later

In een exclusief interview met BeInCrypto legde Max Gokhman, Deputy Chief Investment Officer bij Franklin Templeton Investment Solutions (FTIS), uit waarom retailstromen, proxy weddenschappen en soevereine adoptie de volgende fase kunnen aandrijven.

Zijn opmerkingen benadrukken zowel kansen als risico’s. Terwijl ETF’s de eerste toegangspunten markeren, is het grotere verhaal hoe tokenisatie zich over activaklassen kan verspreiden en marktstructuren kan herzien. Toch suggereert de geschiedenis dat markten zelden in een rechte lijn bewegen.

De Financial Services Agency (FSA) van Japan paste zijn fondsrichtlijnen in 2025 aan, waardoor er ruimte kwam voor nieuwe ETF’s met partners zoals SBI Holdings. Gokhman gelooft dat retail de eerste liquiditeit zal bieden. Hij stelt dat instituties zullen volgen zodra secundaire markten volwassen worden.

Hoewel hij retail als een katalysator ziet, suggereert de geschiedenis dat vroege stromen kunnen vervagen zonder robuuste vraag van pensioenen en fondsen. Het ETF-verhaal van Japan illustreert hoe kortetermijnvraag van retail de basis kan leggen voor getokeniseerde markten die instituties uiteindelijk kunnen omarmen.

Gokhman benadrukte dat instituties minder geïnteresseerd zijn in fractionele LP-fondsen. In plaats daarvan willen ze voertuigen die volatiliteit beheren en liquiditeit verbeteren — de voorwaarden die nodig zijn voor grootschalige adoptie.

“Het begint meer op het retailniveau… Retail heeft misschien meer liquiditeit nodig, maar ze bieden ook liquiditeit aan de instituties zodra retail groot genoeg wordt, zodat secundaire markten echt beginnen te bloeien.”

Proxy weddenschappen en $2,7B Solana-voorraad

Voor ETF’s jaagden investeerders op proxy’s. MetaPlanet onthulde dat het meer dan 15.000 BTC had verzameld. Remix Point trok ook speculatieve stromen aan. Regelgevers in Hong Kong waarschuwden voor hefboomwerking en tegenpartijrisico toen spot ETF’s werden gelanceerd.

Gokhman merkte op dat de leenmarkten van Solana al $2,7 miljard aan verplichtingen hebben. Dit knijpt het aanbod en drijft de prijzen op, wat de vraag laat zien maar ook het systemische risico vergroot. Deze proxy weddenschappen tonen aan dat de vraag toeneemt en verklaren waarom gereguleerde getokeniseerde voertuigen essentieel kunnen zijn voor stabiliteit.

“Proxy-producten kunnen hefboomwerking gebruiken en er is meer tegenpartijrisico. Bijvoorbeeld, veel van de Solana-schulden kopen meer aanbod op — iets van $2,7 miljard al toegezegd. Dat verhoogt de prijzen, omdat meer vraag een beperkt aanbod ontmoet. Met een ETF zijn de meeste traditionele crypto ETF’s één-op-één — een aandeel kopen betekent dat het de onderliggende asset on-chain houdt, net als een goud-ETF.”

APAC’s tokenisatievoordeel

APAC-markten bewegen als eerste, maar ook dieper. Op Token2049 in Singapore ontmoetten Franklin Templeton-executives family offices en OCIO-klanten. Ze vroegen niet om eenvoudige blootstelling, maar om gestructureerde strategieën.

De MAS van Singapore heeft Project Guardian uitgebreid en een kader voor getokeniseerde fondsen afgerond, met retailtoegang gericht op 2027. Het WEF-rapport schatte dat PE/VC-markten tegen 2030 ongeveer $7 biljoen zouden kunnen bereiken, met ongeveer 10% getokeniseerd (~$0,7 biljoen).

De voortgang van ETF’s toont de vraag aan, maar de diepere institutionele betrokkenheid van APAC suggereert dat tokenisatie de grotere transformatie is die gaande is. Europa daarentegen richt zich op naleving. De VS blijft vastzitten in onzekerheid.

Gokhman merkte op dat hoewel de VS de nummer één inkomstenbron van Franklin Templeton zal blijven, APAC-klanten meer volwassenheid tonen in digitale assets. Deze splitsing illustreert hoe wereldwijde strategieën schaal in de VS moeten balanceren met innovatie in Azië.

“Er is meer verfijning binnen APAC in vergelijking met westerse regio’s, vooral met family offices en OCIO-klanten. Ze zeggen niet alleen: ‘Ik wil wat blootstelling,’ maar vragen ons om het op een bepaalde manier te structureren, of om hen door Layer 2-onderzoek te leiden. APAC is absoluut een belangrijke drijfveer voor ons.”

Geopolitiek en de-dollarisatie

De BIS heeft gedocumenteerd dat de dominantie van de dollar langzaam afneemt. Gokhman stelde dat Trump-beleid de dollar minder aantrekkelijk maakte, waardoor de vraag naar digitale assets versnelde.

Hij zei dat de achtergrond geopolitiek is. Terwijl de VS zelfs met bondgenoten botst, verzwakt de vraag naar dollars. Voor grensoverschrijdende betalingen maakt het vermijden van SWIFT blockchain het voor de hand liggende alternatief. Die dynamiek versterkt digitale assets als neutrale rails voor wereldwijde transacties. De-dollarisatie kan fungeren als een geopolitieke duw, waardoor getokeniseerde rails urgenter worden dan alleen ETF-adoptie.

“De Trump-administratie is eigenlijk heel gunstig geweest voor het creëren van meer vraag naar digitale assets omdat de dollar minder aantrekkelijk wordt. Soevereine schatkisten de-dollariseren. Naarmate grote spelers DeFi binnenkomen en op schaal beginnen te kopen, zullen ze die assetklasse centraliseren, wat de volatiliteit zou moeten verminderen. Een assetklasse met 30% jaarlijkse volatiliteit is veel gemakkelijker te integreren dan een met 70%.”

Tokens slapen niet

In tegenstelling tot traditionele assets, die in het weekend pauzeren, werken getokeniseerde assets 24/7. Gokhman vatte dit samen in één zin: “Geld slaapt nooit, maar tokens ook niet.”

Voor investeerders betekent dit dat tokenisatie niet alleen productmenu’s zal uitbreiden. Het zal het tempo van financiën opnieuw instellen. Portefeuilles zullen zich moeten aanpassen aan een wereld waar markten nooit stoppen.

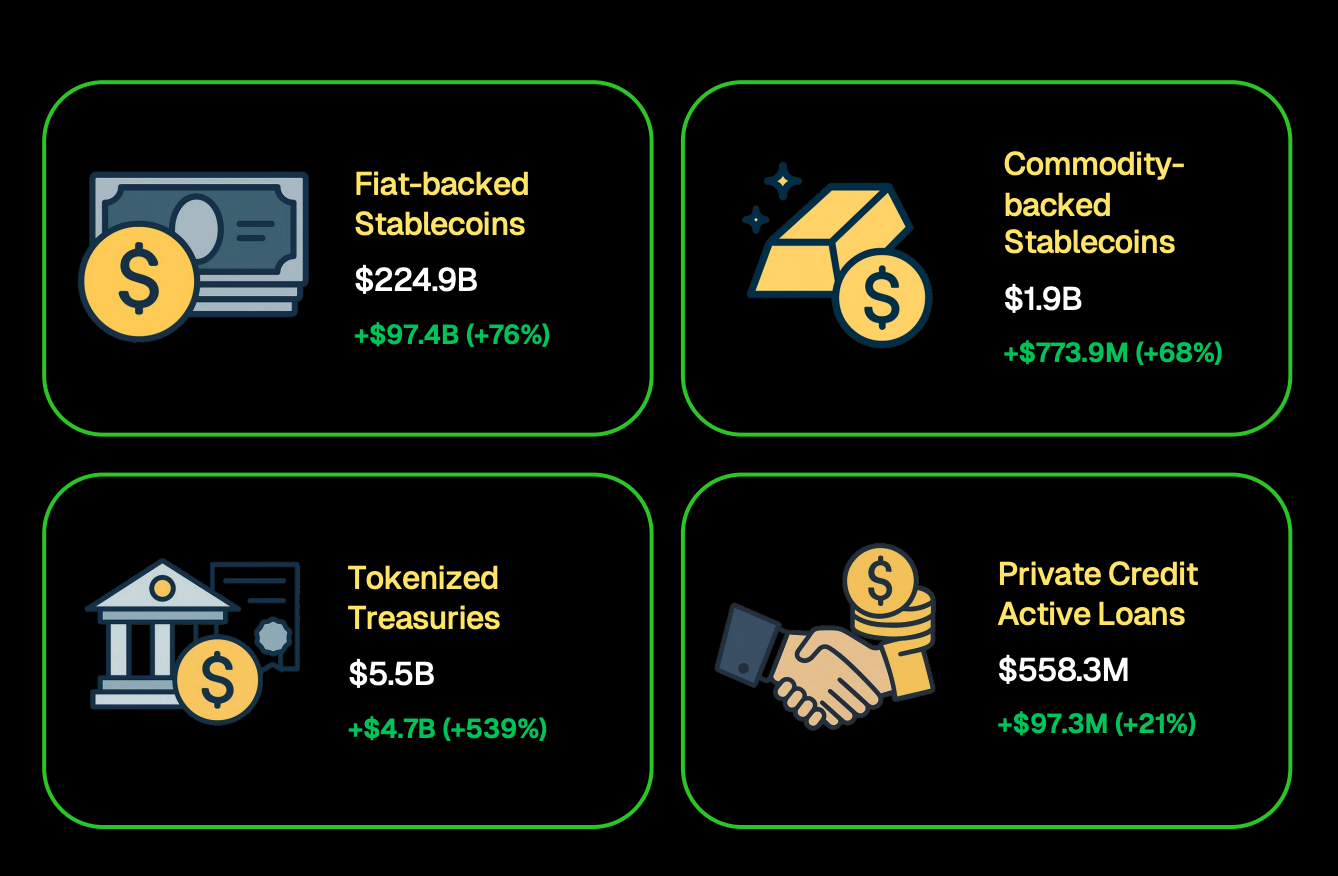

CoinGecko vond dat getokeniseerde schatkistpapieren $5,5 miljard bereikten, terwijl stablecoins $224,9 miljard bereikten. ETF’s kunnen meer investeerders kennis laten maken met crypto-blootstelling, maar tokenisatie kan herdefiniëren hoe assets verhandeld, vereffend en opgeslagen worden.

De eerste golf van tokenisatie zal waarschijnlijk niet meteen alle assets omvatten. Historisch gezien beginnen markten met instrumenten die al liquide en institutioneel vertrouwd zijn. Dat betekent dat geldmarktfondsen, staatsobligaties en index-tracking ETF’s waarschijnlijk vroege kandidaten zullen zijn.

Zodra het vertrouwen groeit, kan tokenisatie zich uitbreiden naar private kredietverlening, onroerend goed of zelfs culturele assets — gebieden die volgens Gokhman uniek mogelijk worden gemaakt door blockchain.

“Wij geloven dat de toekomst van alle assets getokeniseerd is. Traditionele markten hebben operationele risico’s uit het verleden. Om ons voor te bereiden, creëren we actief onze eigen on-chain stack, kant-en-klare portefeuilles die digitale, publieke en private assetklassen combineren, en verkennen we zelfs categorieën zoals culturele assets die alleen door tokenisatie kunnen bestaan.”

Innovatie en samenwerkingen

Naast ETF’s test Franklin Templeton nieuwe voertuigen. Gokhman gaf aan dat hoewel details over de samenwerking met Binance beperkt blijven, het bedrijf ook andere strategische samenwerkingen onderzoekt om de toepassingen van tokenisatie uit te breiden.

Voor investeerders is het belangrijkste punt dat assetmanagers experimenten uitbreiden om zich voor te bereiden op schaalvergroting, zelfs als veel strategieën nog geheim blijven. Samenwerkingen gaan niet alleen over marktaandeel — ze geven aan hoe gevestigde bedrijven zich voorbereiden op een mainstream tokenized infrastructuur.