Goldman Sachs voorspelt dat wereldwijde aandelen verder zullen stijgen in 2026, met een rendement van 11%, inclusief dividenden, over de komende 12 maanden. Deze stijging wordt ondersteund door winstgroei en brede economische groei.

Nu de traditionele markten blijven stijgen, komt er een belangrijke vraag naar voren: zullen digitale assets meebewegen met aandelen, of zullen ze juist hun eigen koers volgen?

Goldman Sachs deelt 2026-verwachting voor globale aandelen

De wereldwijde aandelenverwachting van Goldman Sachs voor 2026 wijst op verdere groei bij grote indexen. Volgens het rapport zal de wereldeconomie volgend jaar in alle regio’s blijven groeien, met een voorspelde wereldwijde BBP-groei van 2,8%.

De Amerikaanse Federal Reserve zal dit jaar naar verwachting licht verder versoepelen, wat zorgt voor een gunstige macro-economische situatie. Peter Oppenheimer, hoofd van Goldman Sachs Research wereldwijde aandelen, denkt dat een grote daling op de aandelenmarkt niet waarschijnlijk is zolang er geen recessie is.

“Wij denken dat het rendement in 2026 vooral zal worden gedreven door winstgroei in plaats van hogere waarderingen. Uit onze 12-maandse wereldwijde voorspellingen blijkt dat aandelenkoersen, gewogen naar marktkapitalisatie per regio, naar verwachting 9% stijgen en 11% rendement opleveren inclusief dividenden, in Amerikaanse dollars (per 6 januari 2026). Het grootste deel van dit rendement komt door winstgroei,” schreef Oppenheimer.

Wel zei het bedrijf dat de winsten op aandelen in 2026 waarschijnlijk minder groot zullen zijn dan de harde stijging van 2025. Dit wijst op een rustiger tempo van rendementen in de toekomst.

“Hoewel aandelen het in 2025 goed deden…ging deze stijging niet in een rechte lijn. Eind 2025 presteerden aandelen zelfs minder goed, met een correctie van bijna 20% bij de S&P 500 van half februari tot april, waarna er herstel kwam. De sterke wereldwijde rally heeft gezorgd dat waarderingen overal hoog staan — niet alleen in de VS, maar ook in Japan, Europa en opkomende markten,” staat in het rapport.

In het rapport wordt verder genoemd dat de doelen zijn gesteld op 7.600 voor de S&P 500 (wat een totaalrendement van 11% betekent), 625 voor de STOXX 600 (7% rendement), 3.600 voor de Japanse TOPIX (4% rendement) en 825 voor de MSCI Asia Pacific ex-Japan (12% rendement).

Uit de analyse blijkt dat aandelen zich nu in de fase van optimisme bevinden in de marktcylus. Dit begon met de bear markt tijdens de COVID-19-pandemie in 2020. Volgens het team hoort bij deze late fase van optimisme meestal stijgende waarderingen, wat ook betekent dat er opwaarts risico is ten opzichte van hun centrale prognoses.

Het rapport bespreekt ook de toenemende belangstelling voor aandelen rond AI. Analisten geven aan dat de markt nog altijd focust op kunstmatige intelligentie en dat deze belangstelling sterk blijft, maar benadrukken dat dit niet per se betekent dat er sprake is van een AI-bubbel.

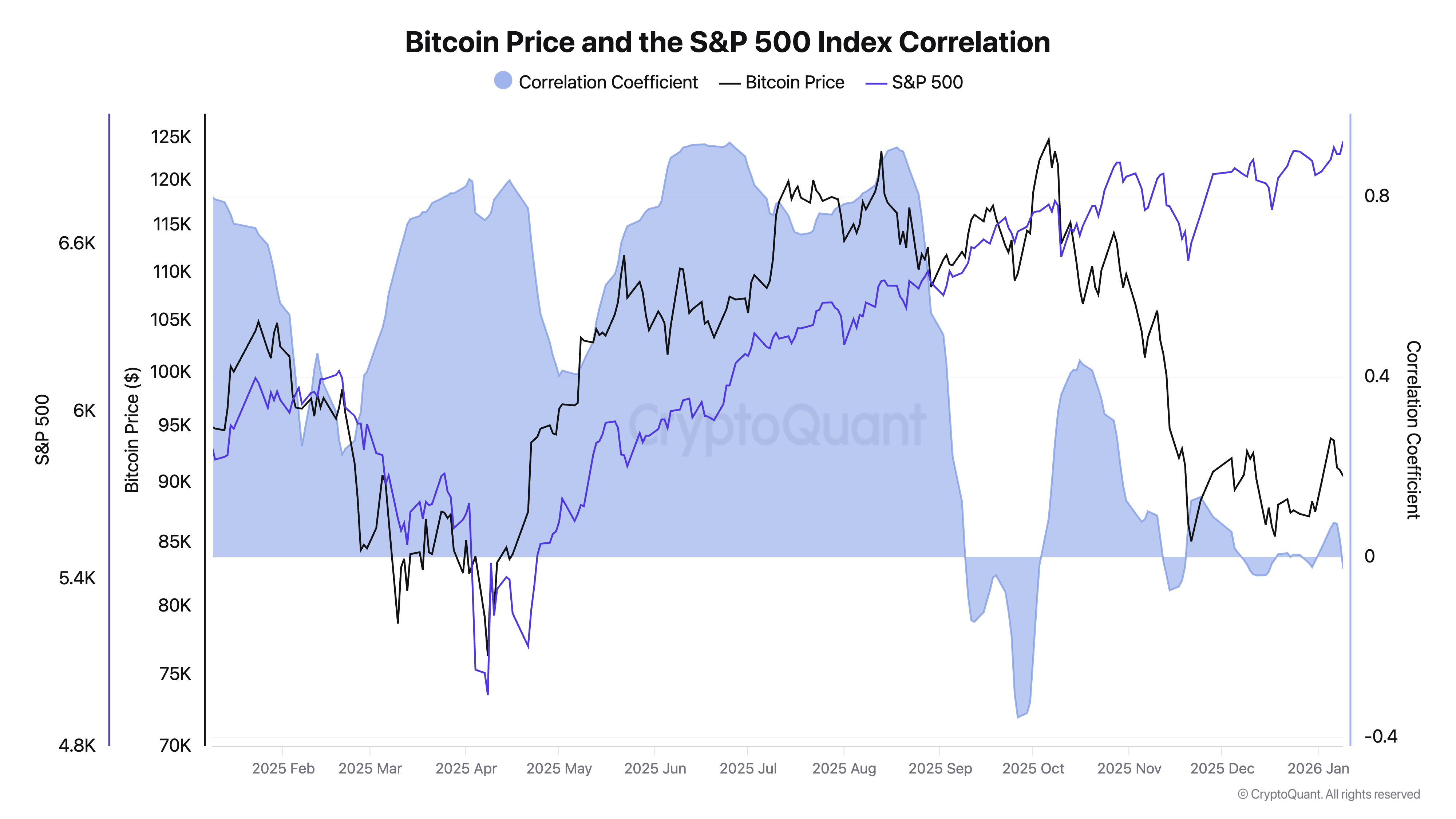

Is Bitcoin nog steeds gecorreleerd met de S&P 500 begin 2026

Terwijl gewone aandelen richting 2026 gaan met verwachtingen van verdere groei, verschuift de aandacht naar de prestaties van de cryptomarkt. Bitcoin, de grootste cryptocurrency, toont over het algemeen een positieve correlatie met de S&P 500, maar heeft soms ook een eigen koers en onafhankelijkheid laten zien.

Cijfers van het afgelopen jaar laten volgens CryptoQuant zien dat de correlatie tussen BTC en de S&P 500 grotendeels positief bleef. Toch werd de correlatie tijdelijk negatief tussen september en oktober, daarna opnieuw in november, en later twee keer in december.

“In de tweede helft van 2025 daalde de correlatie tussen Bitcoin en de S&P 500 sterk. Dit was geen tijdelijke divergentie, maar een gevolg van structurele veranderingen in marktgedrag,” merkte een analist op.

Volgens deze analist kwam dit door verschillende oorzaken:

- Spot Bitcoin ETF’s zorgden voor meer instroom die werd gestuurd door portfolio-allocatie in plaats van kortetermijnhandel.

- Het hefboomrisico daalde omdat de derivatenmarkt minder posities had met BTC als onderpand.

- Macro-liquiditeit vloeide richting grondstoffen en edelmetalen en minder naar crypto.

- Kortetermijnhandelaren die zich richten op aandelen, verlieten de markt, waardoor vooral lange-termijn houders overbleven.

- De koersbeweging van Bitcoin wordt nu vooral beïnvloed door interne aanbodfactoren in plaats van sentimentele bewegingen op de aandelenmarkt.

Volgens de laatste cijfers van CryptoQuant is de correlatie inmiddels weer negatief, nu op -0,02. Dit laat zien dat Bitcoin begin 2026 niet handelt als een ‘risicovolle aandelenvervanger’.

Toch zijn correlatiepatronen in eerdere cycli vaak onstabiel gebleken, waardoor het mogelijk blijft dat er weer een nieuwe koppeling ontstaat met aandelen. In dat geval zou een aanhoudende aandelenrally opnieuw een positieve wind kunnen zijn voor Bitcoin, waardoor de coin kan profiteren van meer interesse in risicovolle assets.