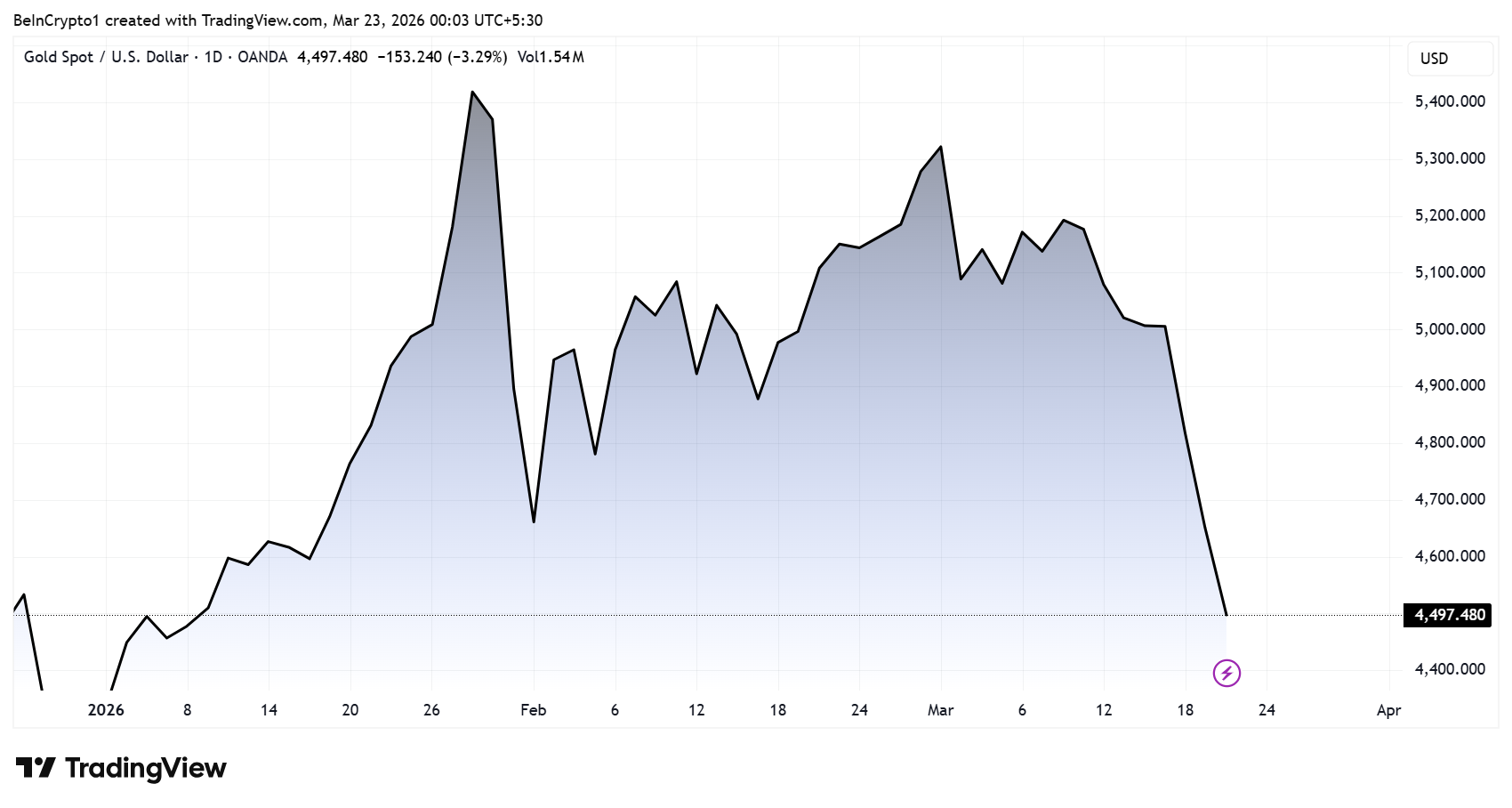

Goud heeft zijn scherpste wekelijkse daling in meer dan veertig jaar doorgemaakt, wat zorgt voor onrust op de wereldwijde markten en investeerders laat heroverwegen wat tegenwoordig eigenlijk een ‘veilige haven’ is.

Het edelmetaal, dat normaal gezien als bescherming tegen onzekerheid wordt gezien, is juist één van de eerste slachtoffers geworden van een bredere verkoopgolf door liquiditeitstekorten. Dit roept vragen op over waar het kapitaal nu naartoe zal gaan.

Goudval signaleert een liquiditeitsgedreven reset op de wereldwijde markten

De goud koers heeft de grootste wekelijkse daling in meer dan 40 jaar meegemaakt. Dit gebeurt ondanks aanhoudende geopolitieke spanningen.

Normaal gesproken zouden geopolitieke spanningen de prijs moeten ondersteunen, maar nu lijkt er iets diepers te spelen. Analisten wijzen op een overvolle trade die nu snel wordt teruggedraaid.

“Goud heeft net zijn slechtste week sinds 1983 gehad. Tijdens een actieve oorlog. Dat is bizar. Dit had het moment van goud moeten zijn. Hier is de redenatie: Goud op $5.500 was niet geprijsd voor veiligheid, maar voor een trade. Een hele drukke trade,” zei Nic Puckrin, oprichter van Coin Bureau.

Volgens Puckrin begonnen centrale banken goud agressief te kopen nadat Rusland’s bezittingen in 2022 werden bevroren, wat een golf van aankopen veroorzaakte. Hierdoor bereikten ETF-instroomcijfers recordhoogtes omdat investeerders massaal instapten.

Maar dat patroon draait nu om. Doordat geopolitieke druk toeneemt en de oorlog centrale banken juist dwingt om reserves aan te spreken in plaats van ze op te bouwen, kunnen belangrijke spelers — zoals oliestaten uit de Golfregio met exportbeperkingen — veranderen van koper naar verkoper.

In deze situatie wordt liquiditeit belangrijker dan positie-inname. Dezelfde instituten die de stijging van de goud koers aanjoegen, moeten nu verkopen om aan geld te komen. Volgens Puckrin is dit de reden waarom goud, dat vorige cyclus één van de sterkste prestaties liet zien, nu zo snel onderuitgaat.

Deze verschuiving laat zien dat als liquiditeit opdroogt, zelfs traditionele beschermingsmiddelen worden verkocht.

De snelle daling van ongeveer $600 in slechts enkele dagen laat zien hoe snel het sentiment kan omslaan als er sprake is van gedwongen verkopen.

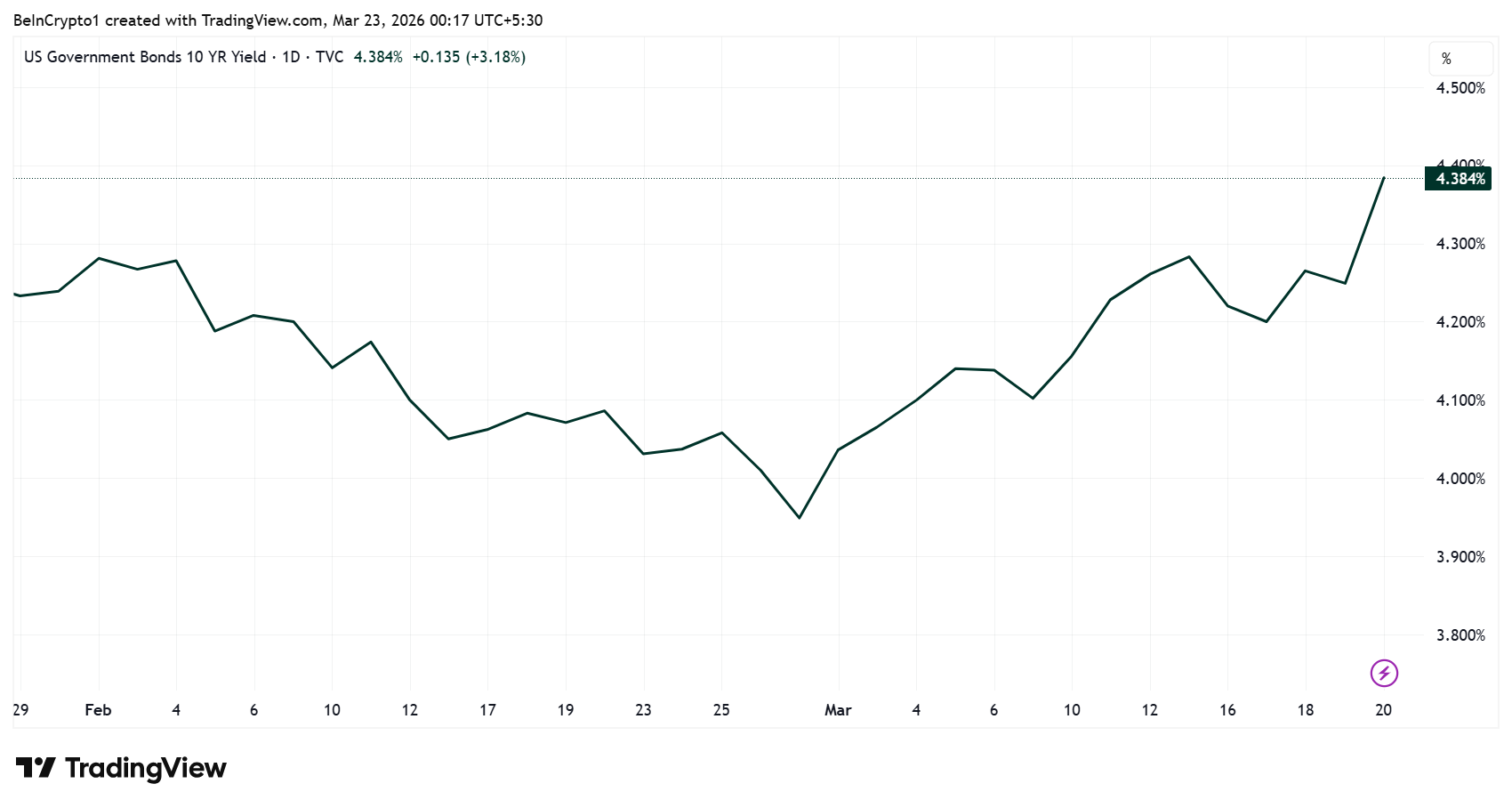

Het zwaartepunt van deze spanningen ligt bij de obligatiemarkt. De rentes op Amerikaanse staatsobligaties zijn de laatste weken flink gestegen; de 10-jaarsrente stijgt hard door inflatiezorgen, strenge signalen van centrale banken en het snel afbouwen van hefboomposities.

Analisten waarschuwen dat verdere stijgingen kunnen zorgen voor een kettingreactie van gedwongen verkopen in meerdere activaklassen, waardoor grote investeerders snel risico’s willen afbouwen.

Deze stress is nu al te zien in sentimentmetingen. Volgens de Kobeissi Letter is het bearish sentiment onder retail-investeerders gestegen naar 52%, het hoogste percentage sinds midden 2025.

Bearish sentiment bereikt high terwijl kapitaal naar alternatieven verschuift

Deze achteruitgang, één van de snelste verschuivingen van de laatste jaren, zorgt dat de huidige situatie lijkt op de extremen van eerdere bearmarkten.

Tegen deze achtergrond geven sommige analisten aan dat groot geld nu al hun assets verkoopt, mogelijk om cash te verzamelen omdat er onder de oppervlakte iets begint te breken.

Hoewel dit soort uitspraken speculatief blijft, groeit toch de zorg dat de markten steeds minder door fundamentals en steeds meer door liquiditeitsproblemen worden gestuurd. In deze chaos wordt er al druk gespeculeerd waar het kapitaal straks naartoe zal bewegen.

“Family offices verspillen geen tijd meer aan gewone aandelen en obligaties,” zei Jake Claver, een gekwalificeerd family office-professional.

Volgens Claver verplaatsen zij zich juist naar private deals, opkomende markten en digitale assets. Deze verschuiving geeft aan dat institutionele investeerders zich al voorbereiden op een ander rendementsklimaat.

“Daar zitten de echte rendementen verstopt,” merkt hij op.

Crypto komt in het bijzonder weer terug in het gesprek. Chad Steingraber geeft aan dat, nu goud is gedaald, “het roteren van kapitaal naar een andere asset begint”, en voegt daaraan toe dat crypto “nog steeds ondergewaardeerd” is.

Hoewel digitale assets nog steeds volatiel zijn, zien sommigen hier juist kansen zodra de gedwongen verkoop voorbij is.

Voorlopig blijft liquiditeit het hoofdthema. Markten zitten in een fase van “eerst verkopen, later herverdelen”, waarbij assets worden verkocht om cash op te halen voordat nieuwe trends zich duidelijk aftekenen.

Of dit het begin is van een diepere reset van het systeem, of slechts een scherpe herprijzingscyclus, is nog niet duidelijk.

Wat wel zeker is: de historische val van goud heeft een belangrijk fundament in de marktpsychologie gebroken. Dit laat zien dat in de huidige tijd geen enkele asset veilig is als liquiditeit voorop komt te staan.