De basis van het moderne beleggen—de klassieke 60/40-portfolio van aandelen en obligaties—is misschien niet langer het veilige toevluchtsoord waar investeerders altijd op vertrouwden.

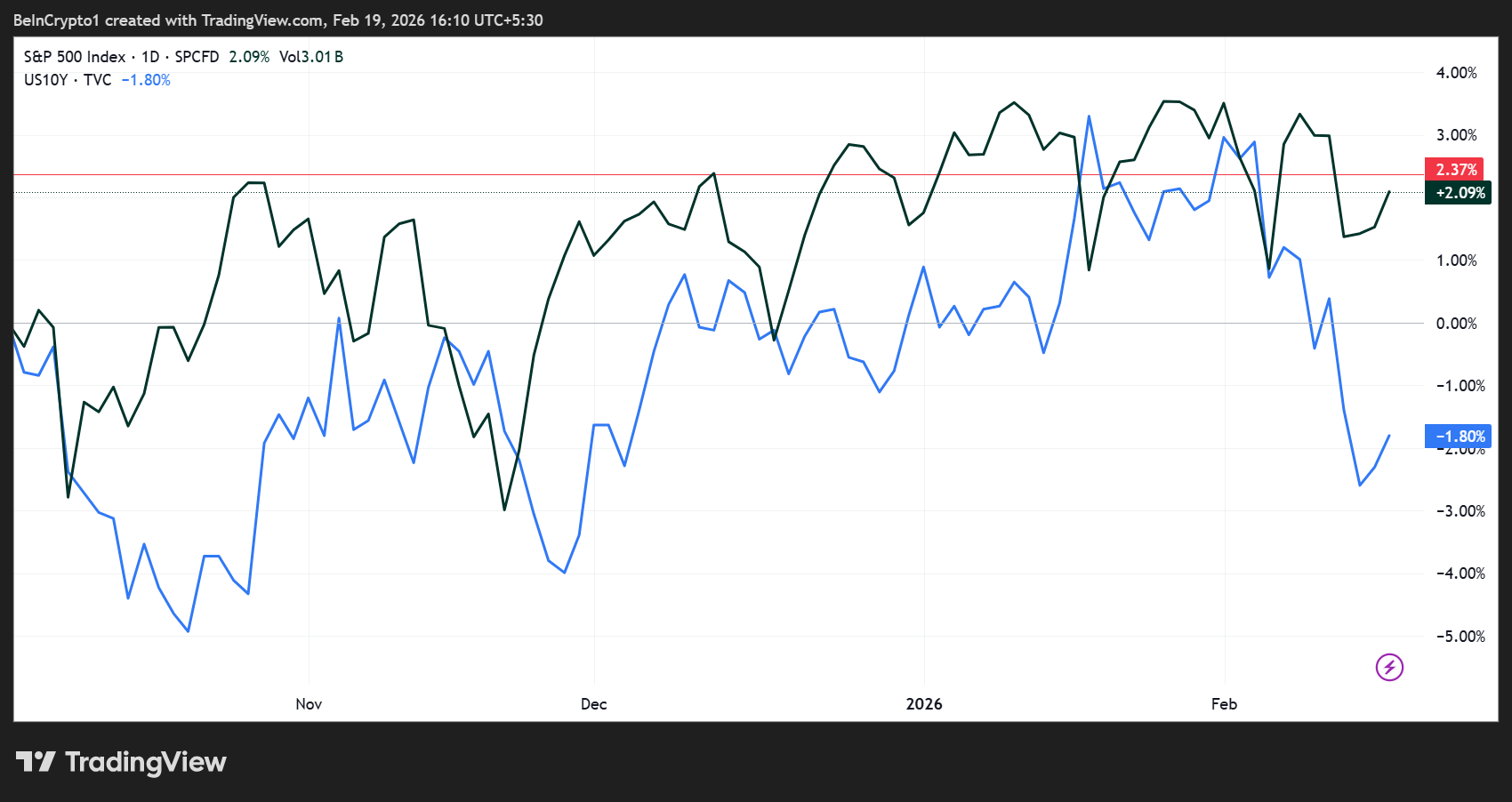

Sinds het begin van de pandemie bewegen aandelen en obligaties steeds vaker in dezelfde richting bij marktonrust. Hierdoor werkt de gebruikelijke spreiding niet meer goed en ontstaat er een nieuw speelveld met risico’s, zowel voor professionele als particuliere investeerders.

Waarom aandelen en obligaties portefeuilles niet meer dempen: de opkomst van goud en zilver

Het Internationaal Monetair Fonds (IMF) waarschuwt dat deze breuk in traditionele hedges de financiële markten verandert.

“Diversificatie is de afgelopen jaren moeilijker geworden. Aandelen en obligaties dalen steeds vaker tegelijk, waardoor een belangrijke hedge voor investeerders minder goed werkt. Deze verandering zorgt voor nieuwe risico’s voor investeerders en de financiële stabiliteit,” schreef het IMF in een toelichting op haar analyse.

Vroeger boden obligaties bescherming tegen dalende aandelenkoersen. Als de aandelenmarkt daalde, stapten investeerders vaak over naar staatsobligaties, waardoor portfolios stabieler bleven en verliezen beperkt werden.

Door deze omgekeerde verhouding konden pensioenfondsen, verzekeraars en bepaalde strategieën werken met voorspelbare schommelingen op de markt.

Maar sinds eind 2019 is deze relatie veranderd, met een versnelling tijdens de pandemie. Nu gebeurt het vaak dat bij een plotselinge verkoopgolf aandelen en obligaties tegelijk dalen, wat verliezen vergroot en voor meer schommelingen zorgt.

De gevolgen hiervan zijn groot. Hedgefondsen en strategieën die leunen op oudere verbanden tussen markten, kunnen nu gedwongen worden om in crisistijd hun risico’s snel af te bouwen.

Zelfs traditioneel voorzichtige instellingen, zoals pensioenfondsen en verzekeraars, lopen nu meer kans op onverwachte schommelingen en dat veroorzaakt extra risico’s voor het hele financiële systeem.

Goud, zilver en alternatieve assets zijn de nieuwe reddingslijn voor portfolio’s

Nu klassieke hedges niet goed meer werken, richten investeerders zich op niet-overheidsactiva. Goud is sinds begin 2024 in waarde meer dan verdubbeld. Ook zilver, platina en palladium zijn sterk gestegen in de afgelopen kwartalen. Valuta’s zoals de Zwitserse frank trekken eveneens aandacht als alternatieve veilige havens.

“Het IMF geeft toe dat de voordelen van obligaties als spreiding zijn verdwenen! Investeerders moeten zich aanpassen! Koop schaarse activa!” reageerde markstrateeg Jeroen Blokland.

Achter deze verschuiving schuilen ingewikkelde economische factoren. Er zijn meer obligaties uitgegeven om grote overheidstekorten te financieren. Ook de hoge rente-opslag en het trage afbouwen van centrale banken hun balans zorgen voor minder bescherming door staatsobligaties.

Hoge inflatie in veel rijke landen maakt obligaties nog minder aantrekkelijk als hedge.

Volgens het IMF is simpelweg andere alternatieven kopen niet genoeg. Beleidsmakers moeten vertrouwen terugbrengen in het begrotingsbeleid en het monetaire beleid.

Centrale banken kunnen ingrijpen om obligatiemarkten te ondersteunen tijdens crises. Maar ook deze ingrepen hebben hun grenzen.

Zonder goed vertrouwen in begrotingsdiscipline en stabiele prijzen, kunnen staatsobligaties niet langer een betrouwbare basis zijn voor portefeuilles als de markten onrustig zijn.

Dat vraagt om een heel andere kijk op risico. Spreidingsstrategieën moeten nu rekening houden met de sterkere samenhang tussen traditionele activa. Portefeuilles hebben meer grondstoffen en private activa nodig—al leveren deze ook eigen risico’s op.

Het tijdperk van de automatische hedge is voorbij. Goud, zilver en andere niet-overheidsactiva zijn niet langer alleen bijproducten in portfolios. Ze worden steeds belangrijker als stabilisator in een steeds onvoorspelbare markt.