Cryptomarkten zijn scherp gedaald nadat de 10-jaarlijkse rente op Japanse staatsobligaties is gestegen naar het hoogste niveau sinds 2008. Deze beweging veroorzaakte een wereldwijde inkrimping van risico’s en een van de grootste liquidatie-evenementen in weken.

De beweging heeft miljarden dollars aan digitale assets uitgeveegd, wat aantoont hoe kwetsbaar crypto blijft voor macro-economische verschuivingen in liquiditeit ver buiten zijn eigen ecosysteem.

Cryptomarkt situatie

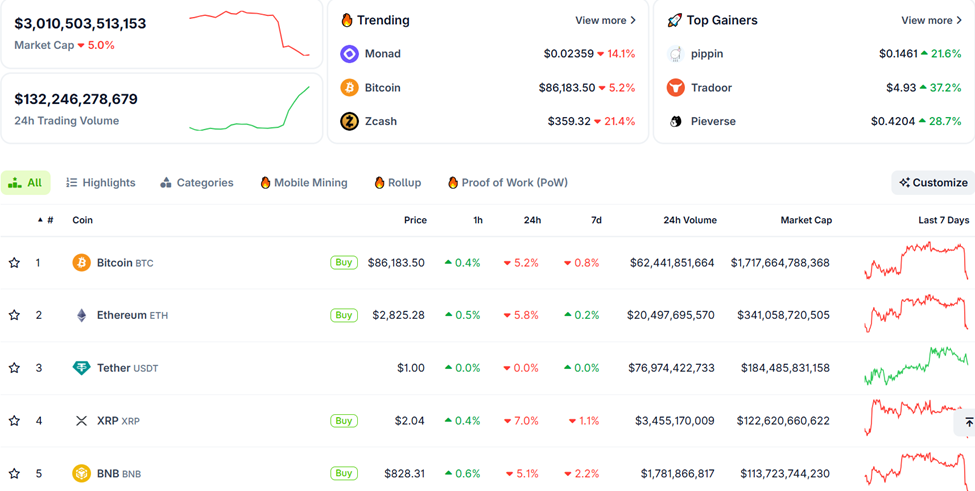

De totale crypto marktkapitalisatie daalde met ongeveer 5% in de afgelopen 24 uur, waarbij de Bitcoin en Ethereum koersen met meer dan 5% daalden.

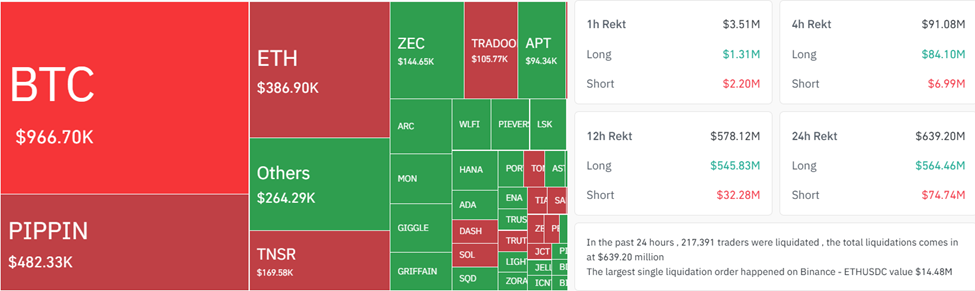

Volgens Coinglass werden meer dan 217.000 handelaren geliquideerd tijdens de daling, wat resulteerde in een verlies van bijna $640 miljoen aan posities.

Dit illustreert hoe snel leverage kan verdwijnen wanneer wereldwijde rentes sterk bewegen.

De katalysator kwam uit Tokio, waar de 10-jaar Japanse staatsobligatierente steeg naar 1,84%, een niveau dat voor het laatst werd gezien in april 2008.

Het heersende sentiment is dat de doorbraak van de rente meer is dan slechts een technische beweging. Het signaleert mogelijk dat de yen carry trade van de afgelopen decennia eindelijk aan het afwikkelen is.

Bijna 30 jaar lang stond de bijna nul-rente van Japan investeerders toe goedkoop in yen te lenen en kapitaal te investeren in assets met hogere opbrengsten in het buitenland. Deze wegen omvatten onder andere:

- US Treasuries

- Europese obligaties

- Risico-assets zoals aandelen en crypto.

Stijgende rentes in Japan dreigen deze stroom om te keren, waardoor kapitaal naar huis wordt getrokken en de liquiditeit wereldwijd strakker wordt.

“30 jaar lang subsidieerde de Yen Carry Trade wereldwijde arrogantie — nultarieven… gratis leverage… valse groei… gehele economieën gebouwd op geleende tijd en geleend geld. Nu heeft Japan de schakel omgedraaid. Rentes zijn gestegen. Yen werd sterker. En ‘s werelds favoriete geldautomaat veranderde zojuist in een schuldenverzamelaar,” schreef datawetenschapper ViPiN op X (Twitter).

Wanneer Japanse rentes stijgen, krimpt de wereldwijde liquiditeit, wat leidt tot een herschikking op de markt. Dit verklaart waarschijnlijk waarom Silver (XAG) nog niet zijn Supercycle heeft ervaren, en Bitcoin te maken heeft met late-cyclische volatiliteit.

“Japan trekt liquide middelen terug, Bitcoin absorbeert de schok, en Silver bereidt zich voor op de herschikking van zijn leven,” stelde een analist in een post.

Grote gevolgen voor investeerders

Shanaka Anslem, een ideoloog en populaire gebruiker op X (Twitter), beschreef de JGB-doorbraak als “de grafiek die elke portefeuillemanager angst zou moeten inboezemen”.

De strateeg, die naar verluidt getuige was van infrastructurele ineenstortingen, valutashocks en staatscrises, noemde factoren zoals:

- Inflatie boven 3%,

- Snellere loonstijgingen, en

- Een Bank of Japan die steeds meer haar vermogen verliest om rentes te onderdrukken.

Deze krachten duwen Japan naar een structurele verschuiving weg van het ultra-soepele monetaire regime dat de wereldwijde markten decennialang heeft gedefinieerd.

“Wanneer Japan de rente verhoogt, zuigt het liquiditeit uit het wereldwijde systeem. De “brandstof” die de beursrally aandreef, wordt weggehaald. We kunnen volatiliteit verwachten in hooggroeiaandelen nu het “goedkope geld” tijdperk ten einde komt,” voegde een andere investeerder toe in een post.

De timing van de beweging is bijzonder significant. De Federal Reserve heeft zojuist haar kwantitatieve verkrappingsprogramma beëindigd, de VS wordt geconfronteerd met recorduitgiften van Treasuries, en de rentebetalingen op de Amerikaanse schuld hebben de grens van $1 biljoen per jaar overschreden.

Ondertussen heeft China, historisch gezien een van de grootste buitenlandse kopers van Amerikaanse Treasuries, haar accumulatie vertraagd. Nu Japan onder druk staat om kapitaal terug te halen, trekken twee van de belangrijkste externe financieringsbronnen van Amerika zich tegelijkertijd terug.

“Wanneer de kredietverstrekkende landen van de wereld stoppen met het financieren van de schuldenaren van de wereld tegen kunstmatig lage tarieven, moet de volledige financiële architectuur na 2008 opnieuw worden gewaardeerd. Elke looptijd-inzet. Elke hefboompositie. Elke aanname over eeuwigdalende rentevoeten. Dit is geen Japans verhaal. Dit is het mondiale verhaal. De 30-jarige bullmarkt voor obligaties is ten einde. De meeste mensen hebben het gewoon nog niet door,” vertelde Shanaka.

Crypto, als een van de hoogste-beta hoeken van de wereldmarkten, reageert vaak als eerste wanneer liquiditeit krap wordt. De omvang van de liquidaties suggereert dat handelaren met hefboomwerking verrast werden door de obligatie-volatiliteit, waardoor ze snel hun posities moesten afbouwen in belangrijke activa.

In plaats van een specifiek crypto-probleem, weerspiegelt de sell-off een brede herwaardering van looptijd, hefboomwerking en risico terwijl de wereldwijde obligatiemarkten zich aanpassen.

Daarom zouden handelaren de Japanse obligatiemarkt wellicht net zo nauwgezet moeten volgen als de Bitcoin grafieken. Als de rendementen op JGB’s blijven stijgen, zou dit de wereldwijde liquiditeit kunnen verkrappen tot het einde van het jaar.