Drie van Wall Street’s meest gevolgde desks staan aan tegenovergestelde kanten van dezelfde olietrade. Het verschil tussen hen kan bepalen hoe de markten zich de komende weken bewegen.

De divergentie draait om één getal: $100 per vat olie. Of West Texas Intermediate (WTI) boven die grens blijft of even snel weer inzakt als dat het gestegen is, heeft directe gevolgen voor aandelen, inflatie en het rentepad van de Federal Reserve tot in 2026.

De bear-case: $100 olie breekt het herstel

Andrew Tyler van JPMorgan brengt het neerwaarts scenario duidelijk onder woorden. Hij waarschuwt dat de S&P 500 met 10% kan dalen vanaf de top als het conflict met Iran de olieprijs boven $100 duwt en energierisico’s verder toenemen.

Het structurele probleem, zo merkt Tyler op, is de positionering. Investeerders gingen grotendeels neutraal de huidige situatie in, omdat ze onlangs olie-aandelen verkochten vanuit de verwachting dat er een de-escalatie zou komen. Daardoor zijn portefeuilles kwetsbaar, met weinig buffer mocht de situatie verergeren.

“Investeerders zijn slecht voorbereid… de tactische bear-instelling zou stoppen als het conflict wordt opgelost, want de macrofundamentals blijven steun geven,” schreef Deaton, verwijzend naar Tyler.

Zijn collega Mislav Matejka verwacht nog wat kortetermijn pijn voordat de situatie stabiliseert. Wel denkt hij dat het om een episode van enkele weken gaat, niet om een bearmarkt van meerdere maanden.

Matejka ziet een mogelijke marktbodem ontstaan deze week of volgende week. Daarna kunnen oversold sectoren (zoals industrials, halfgeleiders, consumentenproducten, opkomende markten en de eurozone) kansen bieden om in te stappen.

“Op de korte termijn zijn er nog steeds risico’s, vooral door olie en obligaties. Olie kan op de korte termijn nog verder stijgen, al is die stijging tot nu toe kleiner dan bij de Rusland-Oekraïne oorlog, terwijl Amerikaanse benzineprijzen al met 10–15% zijn gestegen,” aldus Matejka.

Oversold AI-bedrijven en achterblijvers kunnen ook tijdelijk opveren zodra de risicovermijding wegebt.

Ondertussen gaf een derde stem van JPMorgan een meer structurele waarschuwing. Phoebe White stelde dat de oliethreat in twee fases verloopt.

- Kortetermijn: door hogere prijzen stijgen de inflatieverwachtingen.

- Als olie langdurig boven de $100 blijft, kan dit uiteindelijk de vraag van consumenten drukken en de inflatie juist lager maken. Tegelijk kan dit het herstel van het bedrijfsvertrouwen tegengaan waar markten eerder op speculeerden.

Dit is de Fed-variabele

Barclays benadrukte het beleidsperspectief. Jonathan Miller noemde stijgende olieprijzen het grootste risico voor de inflatieverwachting op dit moment.

De bank verwacht nog steeds dat de Federal Reserve twee renteverlagingen van 25 basispunten zal doorvoeren, één in juni en één in december 2026. Toch wijst Barclays olie aan als de doorslaggevende factor die deze planning compleet kan verstoren.

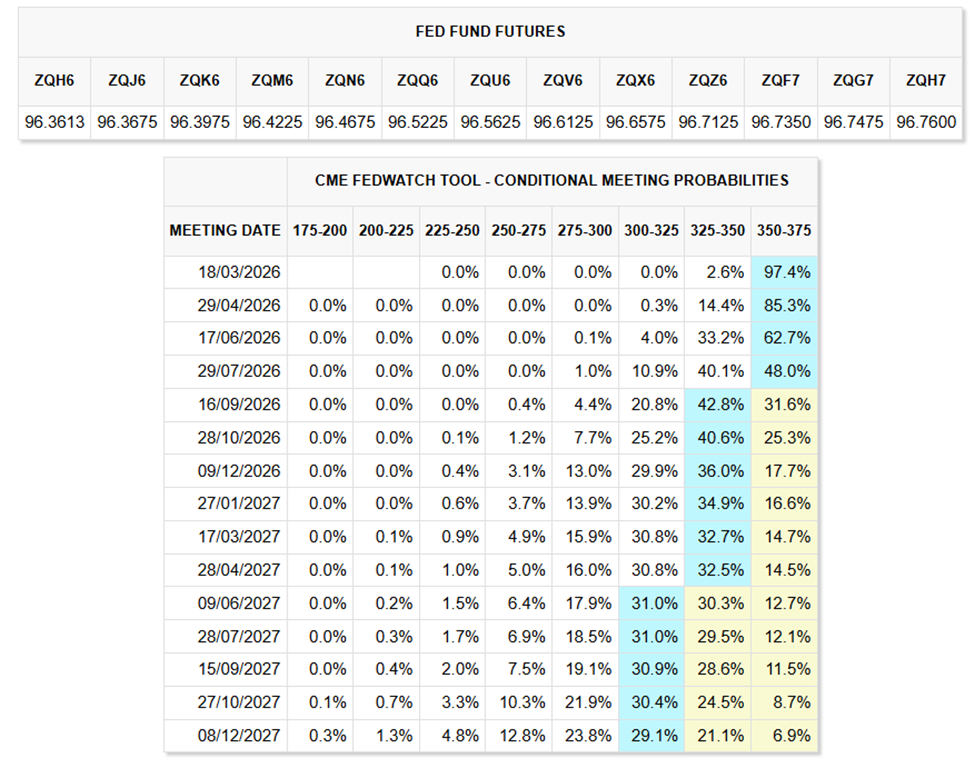

Volgens cijfers van de CME FedWatch Tool verwachten marktdeelnemers nu vooral dat de Fed de rente tot midden 2026 gelijk zal houden.

De markt prijs momenteel in dat er tot eind dit jaar slechts 1 of 2 kleine verlagingen met 25 basispunten komen, goed voor een totale daling tussen de 25 en 50 basispunten voor de rest van 2026.

“Een stijging van olie met 10% kan de inflatie in enkele maanden ongeveer 0,2 procentpunt verhogen. Barclays verwacht nu dat de CPI in december 2026 op 2,7% uitkomt, terwijl recente data nog altijd wijzen op een stabiele arbeidsmarkt en geleidelijk afkoelende consumentenbestedingen,” schreven zij.

Opvallend is dat dat basisscenario alleen blijft gelden als energieprijzen niet verder blijven stijgen. Amerikaanse benzineprijzen zijn trouwens al met 10–15% opgelopen, volgens Matejka. Dat werkt vaak eerst door in het consumentenvertrouwen, voordat het zichtbaar wordt in de officiële inflatiecijfers.

De tegentrade: olie kan net zo snel omkeren

Nogmaals: niet iedereen denkt dat deze piek blijvend is. Derek Podhaizer van Piper Sandler gaf het meest uitgesproken tegengeluid.

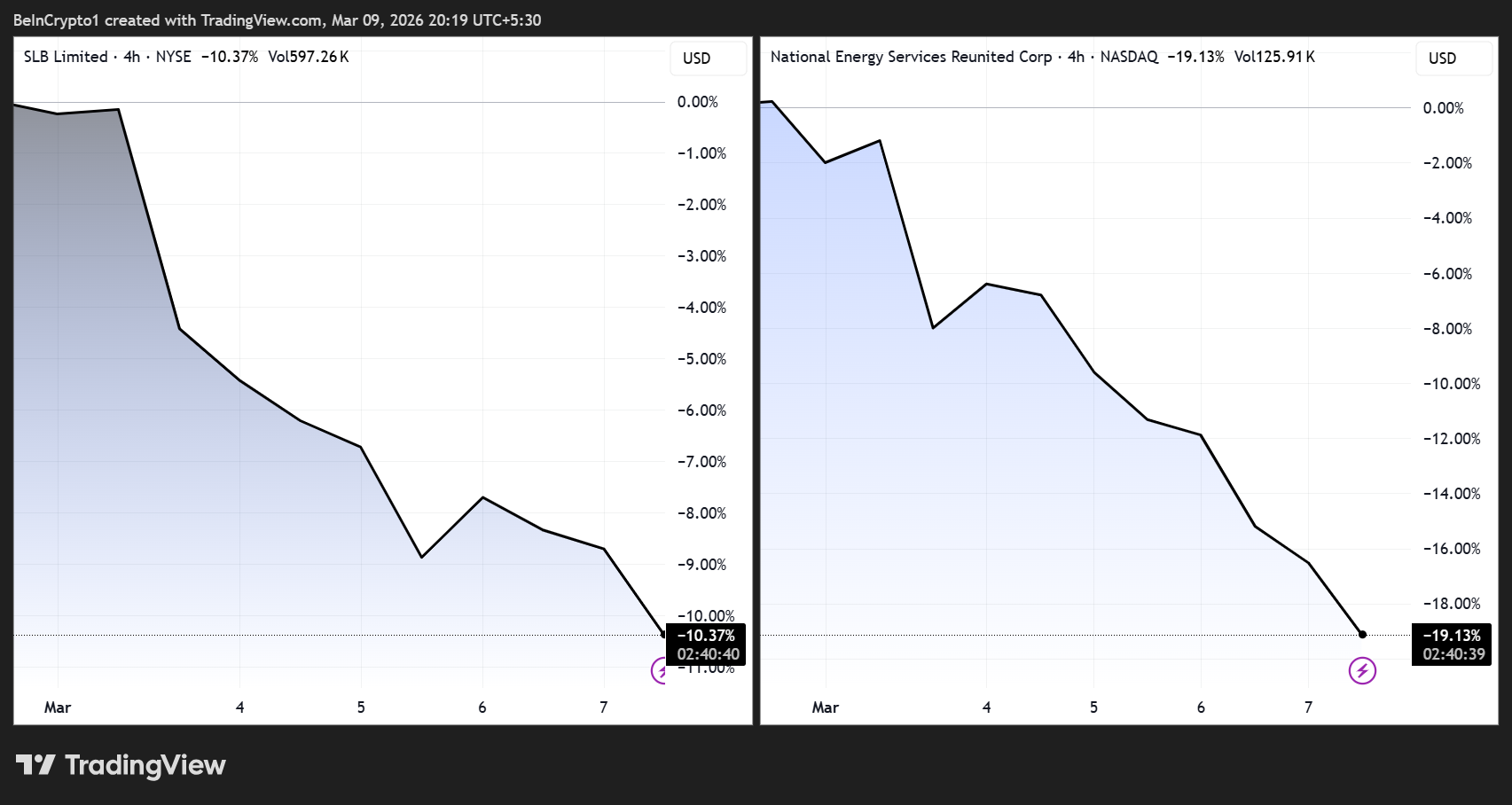

Hij wees erop dat Amerikaanse olieveld dienstenaandelen nauwelijks bewogen, terwijl de WTI-olieprijs vorige week met ongeveer 40% steeg. Halliburton daalde slechts ongeveer 5%, wat ongeveer overeenkomt met de VanEck Oil Services ETF (OIH).

Voor Podhaizer vertelt deze lauwe reactie een duidelijk verhaal. De winsten tot nu toe dit jaar hadden de hoge verwachtingen voor energie al ingeprijsd. Daarom zullen producenten waarschijnlijk niet snel extra gaan boren door de huidige kapitaaldicipline.

“Als het conflict snel afneemt, kan olie net zo snel dalen als het gestegen is. Dit betekent neerwaarts risico voor dienstenaandelen,” zei Podhaizer.

Met andere woorden, de markt gelooft niet dat deze stijging volhoudt.

Bedrijven in het Midden-Oosten laten deze onzekerheid al zien. Zowel SLB als National Energy Services Reunited zijn allebei geraakt door risico’s van mogelijke verstoringen in de Straat van Hormuz.

Deze twee visies zorgen voor verschillende strategieën.

- Als JPMorgan’s olie-als-macro-schok verwachting klopt, blijft de zwakte op de aandelenmarkt aanhouden, blijft de Fed langer afwachtend dan verwacht, en gaan beleggers meer kiezen voor defensieve posities.

- Als het omkeerscenario van Piper Sandler gebeurt, wordt de huidige verkoopgolf juist de koopkans die Matejka beschreef. Dus kort, vooral door posities gedreven, en uiteindelijk snel voorbijgaand.

Tyler gaf zelf toe dat dit klopt. Hij benadrukte dat de bear-verwachting eindigt zodra het conflict is opgelost, omdat de onderliggende macrodata nog steeds positief zijn.

Het gaat er dus niet om of markten kapot zijn. Het is de vraag of geopolitiek herstel mogelijk maakt. Het antwoord ligt ergens tussen Teheran en $100 per vat.

Volg ons op X voor het laatste nieuws

Abonneer je op ons YouTube-kanaal voor inzichten van leiders en journalisten