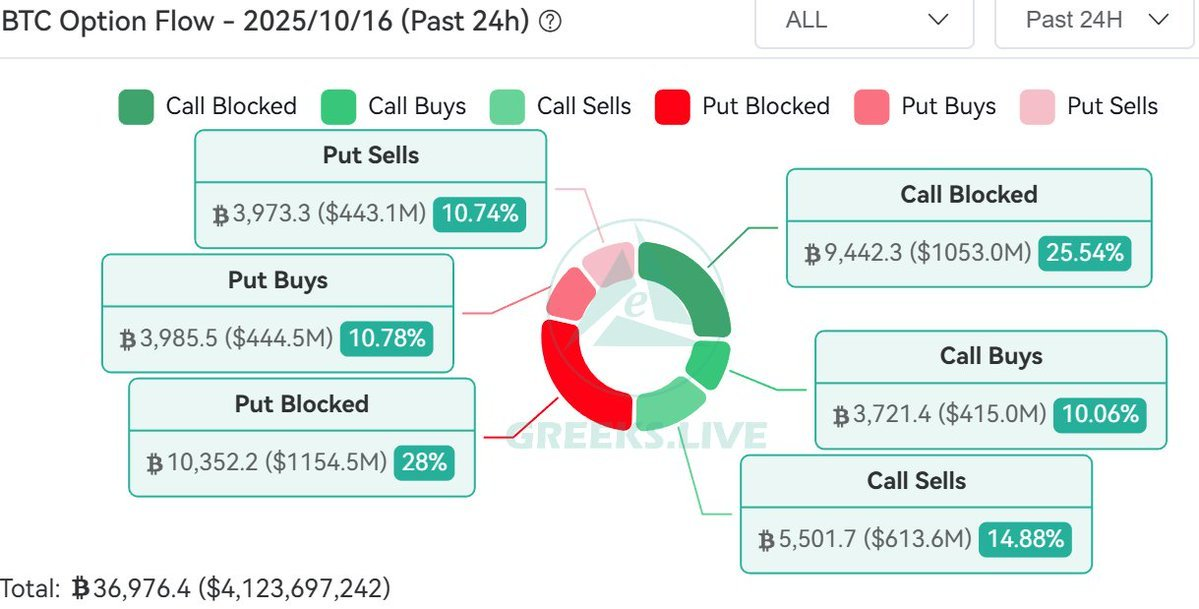

Recente gegevens van de Bitcoin-optiesmarkt tonen een aanzienlijke toename in handelsvolume dat inzet op een koersdaling in de afgelopen 24 uur.

Greeks.live, een crypto-opties analysebedrijf, merkte een belangrijke trend op. Een bericht op X op donderdag toonde aan dat meer dan $1,15 miljard is gestroomd naar out-of-the-money (OTM) putopties.

Belangrijke data wijst op groeiend bearish sentiment

Het bedrijf legde uit dat bearish inzetten merkbaar zijn toegenomen in de afgelopen 24 uur, met 28% van het totale optiesvolume dat naar OTM putopties stroomt. OTM putopties zijn zeer speculatieve posities die profiteren van een aanzienlijke toekomstige daling van de assetkoers.

De implied volatility van het optiescontract is deze week negatiever geworden. Het heeft niveaus bereikt die vergelijkbaar zijn met die van 11 oktober, de dag na een belangrijke marktcrash.

Greeks.live merkte op dat de cryptomarkt extreme volatiliteit heeft ervaren sinds het nieuws over President Trump’s handelsoorlog vorige vrijdag uitbrak, wat zorgde voor een snelle wisseling tussen bullish en bearish sentiment. Het bedrijf gelooft dat de focus van de markt verschuift naar een bearish verwachting.

Deze trend in de optiesmarkt suggereert dat grootschalige liquiditeitsverschaffers en market makers een aanzienlijk risico op een koersdaling inprijzen. Hoewel de technische trend van Bitcoin intact blijft, raadt Greeks.live aan om putopties te kopen als een geschikt hedging-instrument in het huidige klimaat.

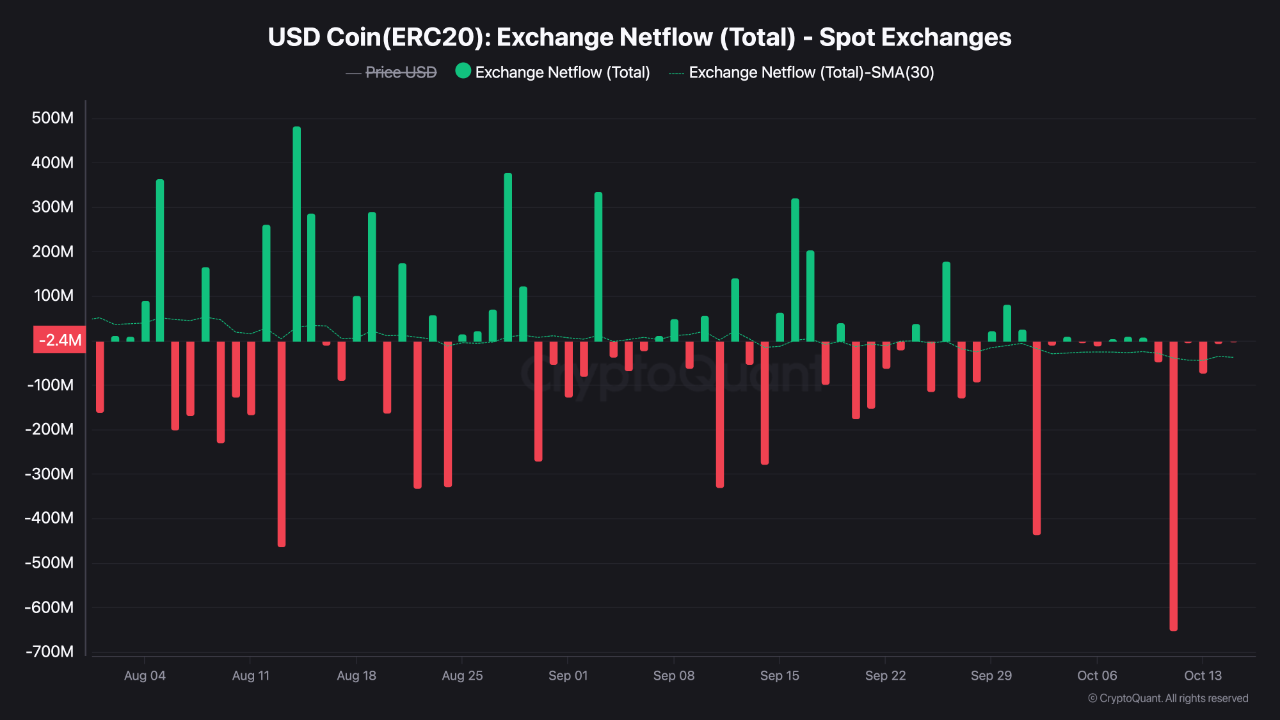

On-chain data weerklinkt bear-signalen

CryptoQuant-analist TeddyVision wees op een vergelijkbaar sentiment in stablecoin-stromen. Hij ziet stablecoins als de “slagaders” van crypto-liquiditeit, waarbij de meeste stromen naar Bitcoin gaan. Hij waarschuwt echter om spot- en derivatenhandel niet te verwarren.

TeddyVision benadrukte twee verschillende trends van 1 augustus tot medio oktober 2025. Een analyse van de 30-daagse SMA van stablecoin-netto-instroom naar exchanges laat zien dat kapitaal gebruikt voor daadwerkelijke assetaankopen is afgenomen, terwijl liquiditeit ter ondersteuning van hefboomderivaten zoals futures en perpetual contracts is toegenomen.

“Het laat zien dat koersgroei niet wordt gedreven door organische vraag maar door speculatieve hefboomwerking en synthetische blootstelling—via derivaten en ETF—gekoppelde kapitaalrotatie. Kortom, de motor draait nog, maar hij draait op dampen.”