Kredietmarkten laten tekenen van toenemende spanning zien, terwijl investeerders hun hedgingactiviteiten opvoeren. De stijging in defensieve posities gaat samen met een toename van de kredietspreads.

Dit roept de vraag op hoe stress op de traditionele schuldmarkten kan overslaan naar digitale assets.

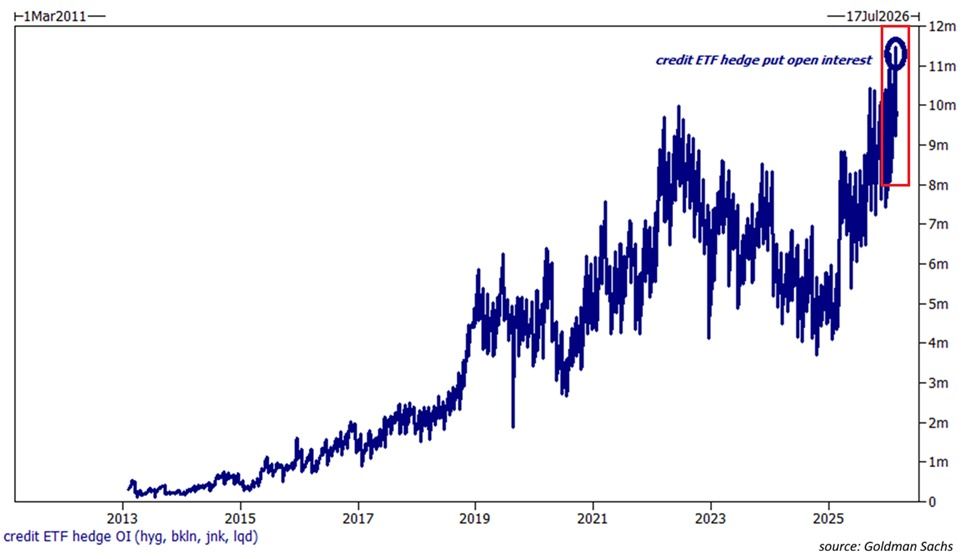

Markt bereidt zich voor op kredietstress

Volgens de Kobeissi Letter is het open interest van put-opties verspreid over vier grote Amerikaanse krediet-ETF’s gestegen naar een record van 11,5 miljoen contracten. Dit betreft onder andere de:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Het totaal aantal uitstaande contracten op deze ETF’s is in de afgelopen 12 maanden verdubbeld. Deze hedgingactiviteit ligt nu boven de 10 miljoen contracten die werden vastgelegd tijdens de bearmarkt van 2022.

“Investeerders dekken zich op steeds grotere schaal in tegen een crash op de kredietmarkt,” stond er in de post.

Volg ons op X voor het laatste nieuws, zodra het gebeurt

Ter uitleg: een putoptie is een financieel contract dat de koper het recht geeft, maar niet de verplichting, om een bepaalde hoeveelheid van een onderliggende asset (zoals aandelen, grondstoffen of andere waardepapieren) te verkopen tegen een vooraf bepaalde prijs (de uitoefenprijs) vóór een bepaalde vervaldatum.

Als de koers van de onderliggende asset onder de uitoefenprijs zakt, kan de koper verkopen tegen de hogere prijs en winst maken. Blijft de koers boven de uitoefenprijs, dan verloopt de optie waardeloos en verliest de koper de premie die voor de optie is betaald. Het wordt als bearish gezien, omdat investeerders puts kopen bij een verwachting van dalende prijzen of om zich tegen dalingen te beschermen.

De snelheid van hedging laat dus zien dat er groeiende onrust is onder institutionele partijen. Ook meldde de Kobeissi Letter dat tech high-yield kredietspreads zijn gestegen naar 556 basispunten. Dit is hoger dan het high van april 2025 en het breedste niveau sinds oktober 2023. In algemene zin staan high-yield spreads nu op 361 basispunten, het hoogste sinds november 2025.

“Dit betekent dat tech-junkobligaties nu op een premie van +195 basispunten ten opzichte van de rest van de markt verhandelen, het hoogste in minstens 3 jaar. De verkoopgolf op de kredietmarkt zou net begonnen kunnen zijn,” schreef The Kobeissi Letter.

Kredietstress beperkt zich niet tot de VS. Volgens Reuters is de iTRAXX Europe Crossover-index bijna 11 basispunten gestegen tot ongeveer 270 basispunten. De iTRAXX Europe Main kwam uit op ongeveer 57 basispunten. Dit laat opnieuw zien dat investeerders zich meer zorgen maken.

Ook meldde Bloomberg dat spreads op Aziatische investment-grade dollarobligaties (exclusief Japan) zijn opgelopen tot het hoogste niveau in zeven maanden.

“Credit-default swaps op dergelijke schulden stegen het meest sinds september en namen ook toe in Europa. Sommige uitgevers zouden geplande obligatie-uitgiftes kunnen uitstellen, vertelden ingewijden, terwijl anderen wel doorgaan,” meldde het rapport.

Het oplopende conflict in het Midden-Oosten versterkt de marktangst verder.

Gevolgen voor cryptomarkten

Voor de cryptomarkt heeft kredietstress gevolgen. Het recordaantal putposities in Amerikaanse krediet-ETF’s laat zien dat instituties zich voorbereiden op zware stress.

Cryptocurrencies – gezien als risk-on assets – verkopen vaak af wanneer de bredere financiële markten onrustig zijn en de liquiditeit krimpt. De huidige herwaardering op de kredietmarkt kan de interesse in speculatieve posities verminderen en zo meer volatiliteit brengen bij Bitcoin, Ethereum en altcoins.

Het effect op langere termijn hangt echter af van het beleid van de centrale banken. Als de kredietstress uitgroeit tot een breder financieel probleem, zouden centrale banken kunnen overstappen naar liquiditeitssteun of renteverlagingen. In dat geval kan crypto, vooral Bitcoin, weer aantrekkelijk worden als liquiditeitsgevoelige asset of als alternatief middel om waarde op te slaan.

Voor nu toont de recordstijging in krediethedging aan dat men voorzichtig is. De komende weken worden belangrijk om te zien of de kredietmarkten tot rust komen, of dat de waarschuwingssignalen zorgen voor een bredere herwaardering.