In 2022 stortte de crypto-leningmarkt bijna volledig in onder haar eigen gewicht. Platforms zoals Celsius, BlockFi en Voyager — die stabiliteit beloofden — implodeerden binnen enkele maanden. Miljarden aan gebruikersfondsen gingen verloren, en het vertrouwen in gecentraliseerde leningen verdampte. Voor velen leek het experiment daarmee voorbij.

Toch heeft CeFi-leningen drie jaar later een stille comeback gemaakt. Er zijn minder spelers, hun regels zijn strenger en hun ambities zijn meer gematigd. Volgens Galaxy Research vertegenwoordigt de sector nu $17,78 miljard aan actieve leningen, wat ongeveer 40% van de wereldwijde crypto-kredietmarkt is.

Op het eerste gezicht lijkt het een terugkeer naar de oude vorm. Maar onder de oppervlakte blijft dezelfde vraag die de markt eerder achtervolgde: hoeveel controle heb je werkelijk over je crypto zodra je het uit handen geeft?

BELANGRIJKE PUNTEN

➤ CeFi-leningen herstelden tot $17,78 miljard in 2025, maar transparantie en risico’s van hergebruik blijven bestaan.

➤ Drie grote spelers — Tether, Nexo en Galaxy Digital — beheersen nu tot 89% van de CeFi-leningen.

➤ Instituties geven de voorkeur aan CeFi vanwege regelgevingsduidelijkheid en snelheid, maar ondoorzichtigheid houdt het systeemrisico alarmerend hoog.

➤ Platforms zoals CoinRabbit streven naar transparantie door hergebruik af te wijzen en alle klantfondsen gescheiden te houden.

Vertrouwen keert terug, maar slechts gedeeltelijk

Het herstel begon langzaam en versnelde daarna. Galaxy’s gegevens van Q2 2025 tonen gecombineerde uitstaande leningen van $44,25 miljard, exclusief CDP’s, en $53,09 miljard, inclusief hen. Deze cijfers liggen dicht bij de all-time highs van 2021.

DeFi leidde het herstel door bijna 60% van de markt te veroveren met $26,47 miljard aan actieve leningen en een indrukwekkende 42% groei kwartaal-op-kwartaal.

Bijvoorbeeld, de opkomst van Aave zegt genoeg. In augustus 2025 had het platform meer dan $3 biljoen aan cumulatieve stortingen bereikt, met meer dan $29 miljard aan actieve leningen en een total value locked (TVL) boven de $40 miljard. Gebruikers verplaatsten zich naar waar zichtbaarheid bestond. Op DeFi-platforms zijn transacties en onderpandbewegingen zichtbaar on-chain, zodat je risico’s kunt zien in plaats van ze aan te nemen. Die zichtbaarheid hielp DeFi het vertrouwen te herwinnen dat CeFi ooit had (en nog steeds moeite heeft om volledig te herstellen).

CeFi daarentegen, herbouwde voorzichtiger. Na de ineenstorting van 2022 overleefden slechts een handvol bedrijven. Ze richtten zich opnieuw op naleving, risicobewaking en merkcredibiliteit. Het resultaat was een kleiner maar steviger segment, dat met 14,66% kwartaal-op-kwartaal groeide om die $17,78 miljard te bereiken.

Echter, zelfs met striktere discipline blijven oude zwakheden bestaan.

Rehypothecatie — het hergebruik van klantonderpand on— blijft zelfs vandaag de dag wijdverbreid. Wanneer platforms gebruikersactiva opnieuw inzetten voor hun eigen strategieën, vergroten ze de blootstelling. En als markten crashen, verandert datzelfde web van hergebruik in een kettingreactie van liquidaties. Vertrouwen is misschien hersteld, maar transparantie heeft nog steeds niet bijgebeend.

Nieuwe hiërarchie van kredietverstrekkers

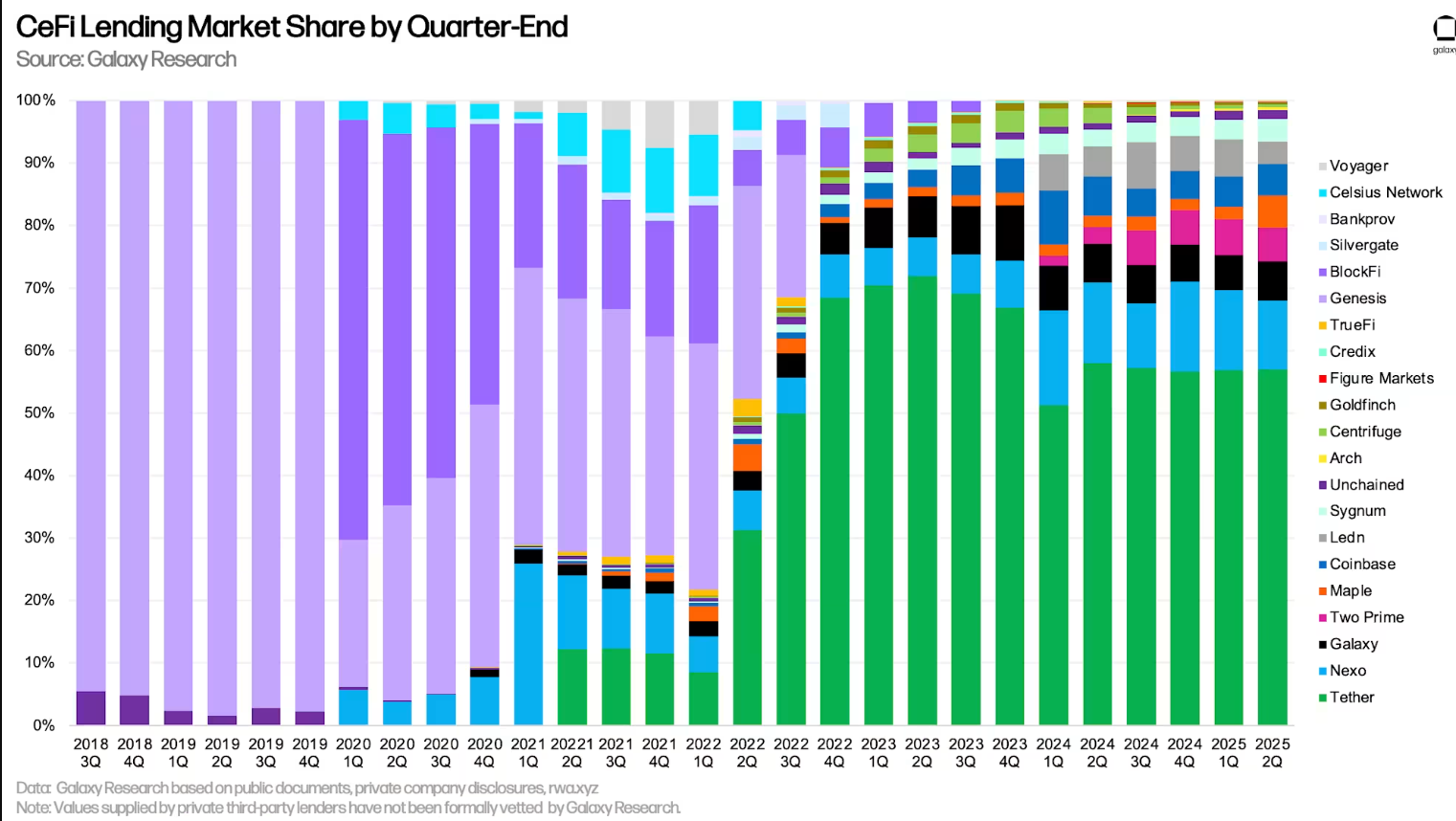

Het huidige CeFi wordt voornamelijk gedomineerd door drie namen: Tether, Nexo en Galaxy Digital. Samen beheersen ze 74–89% van alle gecentraliseerde leningen, afhankelijk van de gegevensbron.

Tether alleen al vertegenwoordigt 57,02% van de markt, goed voor $10,14 miljard, gevolgd door Nexo met 11% ($1,96 miljard) en Galaxy Digital met 6,23% (~$1,11 miljard). Met een Herfindahl-Hirschman Index tussen 3.450 en 3.500 wordt de markt officieel als sterk geconcentreerd beschouwd.

Dit niveau van concentratie brengt gevolgen met zich mee. Bijvoorbeeld, als een grote speler een liquiditeitscrisis ervaart, zou de rest van de markt binnen enkele dagen kunnen bevriezen.

Omdat CeFi grotendeels in het duister opereert, kunnen gebruikers leningboeken, onderpandratio’s of interne beleidsregels niet verifiëren. Door de sterke machtsconcentratie kunnen deze bedrijven bovendien de leen- en depositorentes vrijwel bepalen, wat de concurrentie en innovatie binnen de sector kan afremmen.

Kleinere kredietverstrekkers bevinden zich intussen in een lastige positie. Ze kunnen niet opboksen tegen de schaal van de grote spelers en concurreren daarom op snelheid en gebruikservaring in plaats van op structuur. Beveiliging verandert langzaam van een vanzelfsprekend fundament in een marketingargument — een opmerkelijke omkering voor een sector die ooit werd gebouwd op de belofte van veiligheid.

Waarschuwing van de geschiedenis blijft staan

Toen Celsius in juni 2022 instortte, beheerde het $20 miljard aan activa over 1,7 miljoen accounts. Het faalde om simpele redenen: herhypothekering, roekeloos jagen op rendement en geen liquiditeitsvoorbereiding.

Het bedrijf leende klantendeposito’s uit aan langetermijn, illiquide projecten terwijl het kortetermijnopnames garandeerde. Toen de markten keerden, stortte het model van de ene op de andere dag in.

Wat opvallend is, is hoeveel van diezelfde structurele kwetsbaarheden nog steeds bestaan. CeFi-kredietverstrekkers spreken nu de taal van naleving en “voorzichtigheid”, maar herhypothekering is niet verdwenen. Het wordt gewoon stiller vermeld in de kleine lettertjes.

Hoge concentratie betekent dat het systeemrisico niet is verminderd; het is simpelweg herverdeeld onder minder spelers.

Als een enkele grote kredietverstrekker de fouten van Celsius herhaalt, kan de nasleep deze keer erger zijn. Er zijn minder concurrenten over om de schok op te vangen.

Waarom instituties nog steeds voor CeFi kiezen

Ondanks alle risico’s blijft CeFi aantrekkelijk voor institutioneel geld. De reden is niet emotioneel, maar operationeel. Instituties weten hoe ze met gecentraliseerde tegenpartijen moeten omgaan.

Ze waarderen regulatoire duidelijkheid, met KYC en AML ingebakken in elke transactie. Ze vertrouwen op gekwalificeerde bewaarders zoals BitGo en Zodia/Fireblocks om activa te beschermen onder gelicentieerde kaders.

Ze willen flexibele leenstructuren die DeFi’s rigide smart contracts nog niet kunnen evenaren. En het allerbelangrijkste, ze willen uitvoeringssnelheid om onmiddellijke afwikkeling over grote volumes te garanderen zonder te wachten op blokbevestigingen.

Voor bedrijfsreserves en hedgefondsen voelt CeFi vertrouwd aan. Het gedraagt zich als traditionele financiën, alleen sneller en met rendement. Maar dat comfort kan misleidend zijn. Dezelfde ondoorzichtigheid die retailgebruikers in 2022 ontvluchtten, ligt nog steeds ten grondslag aan institutionele CeFi vandaag.

Wat gebruikers nu van CeFi eisen

Gebaseerd op de zich ontwikkelende marktdynamiek sinds de laatste crisis, lijken de verwachtingen van gebruikers aanzienlijk te zijn verschoven. De focus lijkt nu te zijn verschoven van het najagen van rendement naar het veiligstellen van toegang, snelheid, veiligheid en duidelijkheid boven alles.

Risico’s rond veiligheid en hergebruik van fondsen

Veiligheid staat centraal in de zorgen van gebruikers. Herhypothekering blijft de grootste bedreiging omdat het gebruikersonderpand transformeert in hefboomwerking voor het platform. Kredietverstrekkers zoals Nexo, Salt Lending, Strike en Ledn blijven openlijk verklaren dat ze gedeponeerde activa kunnen hergebruiken.

Een paar aanbieders lijken echter vastbesloten om die praktijk volledig te vermijden. Deze platforms, waaronder CoinRabbit, hebben een verklaard beleid om klantengelden gescheiden en onaangeroerd te houden.

Deze platforms nemen de tegenovergestelde houding aan. Ze gebruiken klantengelden voor geen enkel doel.

CoinRabbit legt bijvoorbeeld uit dat het vermijden van herhypothekering niet alleen een keuze is, maar een principe dat vertrouwen zelf definieert.

“De afwezigheid van herhypothekering is van vitaal belang voor de hele markt,” merkt het team op. “Gebruikersactiva moeten veilig blijven.”

“Bij CoinRabbit staat gebruikersveiligheid voorop. We begrijpen dat het vermijden van herhypothekering cruciaal is voor de hele markt en verklaren daarom openlijk dat we geen klantengelden gebruiken. Naarmate de markt groeit, verwachten we dat meer CeFi-platforms deze eenvoudige regel zullen volgen — gebruikersactiva moeten veilig blijven.”— Irene Afanaseva, CMO bij CoinRabbit

Klanten zijn het steeds meer eens. Uit enquêtes blijkt dat gebruikers activa-segregatie en transparante bewaring als niet-onderhandelbaar beschouwen. Zonder deze kan CeFi’s reputatie met elke negatieve kop instorten.

Snelheid en gebruikerservaring

DeFi-protocollen zoals Aave en Compound verstrekken leningen in seconden. CeFi blijft achter, met gemiddelde verwerkingstijden tussen 24 en 48 uur vanwege handmatige KYC-controles en liquiditeitsbeoordelingen.

Die vertraging is van belang. In snel bewegende markten kan zelfs een uur winst van verlies scheiden. CoinRabbit beweert bijvoorbeeld de uitgiftetijd te hebben teruggebracht tot ongeveer tien minuten, en biedt bijna onmiddellijke liquiditeit zonder concessies te doen aan verificatie.

Strike heeft ook zijn verwerkingsstroom verbeterd, maar de meeste concurrenten blijven vastzitten in langzamere kaders.

Efficiëntie is niet langer een luxe in CeFi, het is overleven. Gebruikers zien reactietijd nu als geloofwaardigheid.

Transparantie in leningen

Transparantie, of het gebrek daaraan, blijft CeFi’s bepalende zwakte. Weinig platforms delen loan-to-value ratio’s, liquidatielogica of kostenformules. Voor zijn ineenstorting werd BlockFi het schoolvoorbeeld van wat er gebeurt wanneer platforms tarieven wijzigen zonder uitleg.

DeFi heeft die standaard omgedraaid. Alles is on-chain, openbaar en controleerbaar. In CeFi moeten gebruikers echter persberichten vertrouwen in plaats van code. Het contrast wordt elk kwartaal scherper, en daarmee slinkt het geduld van gebruikers.

Zonder open rapportage kan zelfs kleine volatiliteit paniekopnames veroorzaken. Mensen vluchten niet omdat ze verliezen verwachten, maar omdat ze niet kunnen zien wat er gebeurt.

Voorspelbaarheid van liquidaties

Liquidatieregels verschillen sterk tussen CeFi-platforms, en die inconsistentie laat gebruikers vaak onvoorbereid. Veel leners hebben verliezen geleden na plotselinge margestortingen met weinig of geen voorafgaande kennisgeving.

Drempels verschillen enorm – bijvoorbeeld 12 uur op sommige platforms, 48 uur op andere, wat uiteindelijk onzekerheid creëert tijdens volatiele marktschommelingen.

Platforms zoals CoinRabbit benaderen het probleem met meer actieve communicatie. Ze gebruiken multi-channel waarschuwingen via e-mail, SMS en Telegram, naast realtime monitoring voor grotere accounts.

Ze beloven ook om klanten direct te contacteren wanneer posities risicodrempels naderen om de kans op vermijdbare liquidaties te verkleinen. Dat soort proactief toezicht is nog steeds ongebruikelijk in CeFi, maar het is steeds meer wat gebruikers verwachten.

Jurisdictie- en regelgevingsrisico’s

Regulering blijft de laatste hindernis tussen CeFi en volledig herstel. De sector opereert binnen gefragmenteerde kaders. Bijvoorbeeld, MiCA in Europa, SEC-toezicht in de VS – elk met zijn eigen interpretatie van opslag, leningen en digitale assets.

Voldoen aan meerdere jurisdicties is duur en complex. Grotere bedrijven kunnen het aan; kleinere niet. Hierdoor wordt de consolidatie dieper. Sommige spelers slagen er ondertussen nog steeds niet in om cruciale details over hun rehypothecatie-beleid te onthullen, waardoor klanten onzeker zijn over de werkelijke status van hun assets.

Deze mix van ondoorzichtige openbaarmaking en inconsistente regels maakt de belofte van stabiliteit van CeFi op zijn best voorwaardelijk. Voor wereldwijde gebruikers betekent het dat risico nu net zo afhankelijk is van geografie als van het platform zelf.

Wanneer het schalen een risico wordt

De concentratie van CeFi beperkt niet alleen de keuze; het hervormt de hele markt. Minder spelers betekent minder prikkels om te innoveren, langzamere productcycli en weinig druk om de transparantie te verbeteren.

Beperkte innovatie: Giganten zoals Tether en Nexo hebben geen reden om systemen te vernieuwen die al betrouwbare winst genereren. Kleinere bedrijven missen het kapitaal om hen uit te dagen.

Gedeelde risico’s: vergelijkbare bedrijfsmodellen bij topleenverstrekkers creëren gecorreleerde kwetsbaarheden. Krijgt één partij te maken met een liquiditeitscrisis, dan lopen anderen waarschijnlijk risico door dezelfde oorzaken.

Hoge toetredingsdrempels: De kosten van regulering en kapitaalreserves ontmoedigen nieuwkomers, waardoor diversiteit in modellen en risicotolerantie afneemt.

Beperkte kredietvoorziening: Instellingen die grootschalige liquiditeit nodig hebben, hebben geen echte alternatieven. Ze moeten naar dezelfde drie aanbieders gaan, die tarieven eenzijdig kunnen aanpassen.

Hoe kan CeFi veiliger worden?

Kort gezegd: het herstel van CeFi is echt, maar veerkracht is niet hetzelfde als veiligheid. De markt oogt gezonder doordat ze kleiner, beter gereguleerd en opnieuw groeiend is, maar die cijfers verhullen blijvende structurele zwaktes.

Uiteindelijk moet CeFi vertrouwen opnieuw van de basis opbouwen. Dat betekent mogelijk het volledig afschaffen van het hergebruiken van klantonderpand, het strikt scheiden van gebruikersactiva en het publiceren van transparante leenstatistieken die vergelijkbaar zijn met de openheid van DeFi. Ook vraagt het om liquidatiesystemen die klanten beschermen in plaats van hen te verrassen.

CoinRabbit laat zien hoe de toekomst van CeFi eruit kan zien: fondsen worden offline bewaard in cold storage met multisig-toegang, er is geen hergebruik van onderpand en opnames zijn in realtime beschikbaar. Dit model bewijst dat veiligheid en toegankelijkheid samen kunnen gaan zonder concessies.

De bredere industrie blijft echter verdeeld. Veel platforms beschouwen het hergebruiken van klantonderpand nog steeds als essentieel voor hun winstgevendheid. Zolang dat zo blijft, draagt elke marktrally het risico in zich van een nieuwe instorting.

CeFi heeft bewezen dat het kan overleven. De volgende stap is bewijzen dat het dat verdient.