In de afgelopen tien jaar is bankieren verschoven van fysieke kantoren naar mobiele apps. Neobanken zoals Revolut en N26 hebben die overstap voor veel mensen versneld.

Deze diensten lieten zien dat mensen eenvoudige apps, snelle overboekingen en multivalutakoarten verkiezen boven alles wat nog vastzit aan een traditionele fysieke bank. Een tijdlang leek dat het volledige verhaal.

Fast forward naar het midden van de jaren 2020, en crypto heeft de discussie opnieuw geopend. Het zet mensen aan om niet alleen naar gemak te kijken, maar ook naar wie hun geld beheert en wat er gebeurt in tijden van crisis, zoals bij bevriezingen of infrastructuurstoringen.

Dat is precies de kloof die Web3-neobanken nu dichten. Ze behouden het gebruiksgemak van moderne fintech, maar zetten self-custody, stablecoins en wereldwijde toegang centraal in de ervaring.

Maar hoe ziet een ideale Web3-neobank er vandaag uit? Dat is precies wat we in deze gids over de voortdurende evolutie van neobanken verkennen.

Wat is een Web3-neobank?

Zodra je accepteert dat geld op een blockchain kan bestaan in plaats van in een gecentraliseerd bankboek, ontstaat vanzelf de vraag: hoe zou een “bank” eruitzien binnen zo’n gedecentraliseerde structuur?

Een Web3-neobank beantwoordt die vraag met een eenvoudig principe: het biedt tools die lijken op een moderne fintech-app, maar het kernsaldo en de transacties blijven on-chain en volledig onder jouw eigen beheer.

In de praktijk begint een Web3-neobank meestal met een self-custodial wallet. Jij beheert de sleutels, jij keurt elke transactie goed, en geen enkel ondersteuningsteam kan op de achtergrond geld bevriezen of omleiden. Daarbovenop voegt de app functies toe die je normaal bij een mobiele bank verwacht: stablecoin-saldi voor dagelijkse waarde, soms kaartondersteuning, terugkerende betalingen en snelle overboekingen tussen contacten.

Het verschil zit in de onderliggende infrastructuur. Overboekingen verlopen via publieke netwerken in plaats van privé banksystemen. Stablecoins vertegenwoordigen rekeningstanden in USD, EUR of andere valuta. En via DeFi-hooks kun je swaps, opbrengstopties en cross-chain overboekingen uitvoeren zonder een aparte exchangeaccount.

Sommige projecten koppelen die on-chain tegoeden dan aan fiat-rekeningen of kaarten zodat je rekeningen kunt betalen, salarissen kunt ontvangen of in winkels kunt uitgeven.

Dus als je uitzoomt, probeert een Web3-neobank drie vragen tegelijk te beantwoorden: hoe behoud je self-custody, hoe betaal en spaar je over grenzen heen, en hoe gebruik je DeFi zonder een doolhof aan extra apps? Die combinatie wordt steeds belangrijker nu crypto en traditionele financiën dichter bij elkaar komen.

Waarom Web3-neobanken nu belangrijk zijn

Zodra je het idee van een self-custodial “bank-app” accepteert, is de volgende vraag eenvoudig: waarom nu?

Een deel van het antwoord ligt in vertrouwen. Na herhaalde uitval van exchanges, opnamepauzes op de slechtst mogelijke momenten en stablecoin-scares willen steeds meer mensen controle over sleutels en exitroutes, niet alleen een strakke interface en wat cashback.

Het andere deel komt voort uit hoe geld nu beweegt. Stablecoins maken bijna directe overboekingen over grenzen mogelijk. Evenzo kunnen layer-2 netwerken kosten verlagen tot een niveau dat kleine betalingen praktisch maakt.

Tegelijkertijd vertrouwen veel traditionele aanbieders nog steeds op langzame afwikkeling, beperkte openingsuren en strikte lokale regels die gebruikers in de verkeerde postcode blokkeren.

Die mismatch tussen nieuwe infrastructuur en oude systemen wordt nu steeds zichtbaar in het dagelijks leven van veel gebruikers nu de wereld steeds meer verbonden raakt.

Een freelancer kan bijvoorbeeld factureren in USDT, huur betalen in lokale valuta en een deel van de reserves aanhouden in Bitcoin of Ether. Een spaarder in een economie met hoge inflatie kan een dollar-stablecoin verkiezen boven een verzwakkende munt. En een handelaar wil misschien opbrengsten, swaps en kaartgebruik in één app zonder een extra custodial account.

Web3-neobanken proberen al deze onderdelen samen te brengen. Hun doel is één app waarin stablecoin-saldi, kaartsystemen, cross-chain swaps en eenvoudige opbrengstopties allemaal bovenop self-custody draaien. Die verschuiving leidt tot een scherpere vraag: nu zoveel teams hetzelfde idee najagen, hoe verschillen hun modellen in de praktijk?

Hoe Web3-neobanken verschillen van fintech-apps

Op het eerste gezicht lijken een Web3-neobank en een moderne fintech-app sterk op elkaar. Je ziet saldi, een kaart, een overzicht van transacties en misschien een sectie voor sparen of opbrengsten. Het verschil wordt duidelijk zodra je twee vragen stelt:

- Wie bezit precies de assets?

- Welke infrastructuur verplaatst de waarde?

Hier zijn de verschillen in een notendop:

| Aspect | Typische fintech-app | Web3-neobank |

| Waar het geld zich bevindt | Een gereguleerde entiteit houdt klantgelden op haar eigen balans of in poolrekeningen. | Het kernsaldo bevindt zich on-chain onder sleutels die je beheert. |

| Wie je vertrouwt | Je vertrouwt de entiteit, haar partners en haar lokale toezichthouder om fondsen veilig en beschikbaar te houden. | Je vertrouwt op de beveiliging van je wallet, publieke blockchain-infrastructuur en de protocollen die je assets bevatten. |

| Ledger en transparantie | De app biedt een soepel front-end, maar de kernledger bevindt zich in een gesloten systeem dat je nooit ziet. | Stablecoins, native coins en DeFi-posities leven allemaal in een wallet, niet op een bedrijfsbalans, en blijven zichtbaar on-chain. |

| Rol van regelgeving en infrastructuur | De aanbieder opereert onder regelgeving en beheert alles binnen haar eigen systeem en bankrelaties. | De aanbieder voldoet nog steeds aan regels wanneer het fiat of kaartsystemen raakt, maar digitale assets zitten in contracten of adressen op publieke chains. |

Dit verandert het risico op een duidelijke manier. Een fout bij het bedrijf leidt niet meer automatisch tot het bevriezen van je coins, al blijven protocol-, stablecoin- en smartcontractrisico’s bestaan. Het verandert ook wat mensen verwachten van functies.

Veel gebruikers willen nu dezelfde duidelijkheid en comfort die ze zien in fintech-apps, maar met duidelijk bewijs van custody, on-chain overboekingen en directe toegang tot DeFi-infrastructuur.

Als je het zo bekijkt, is de logische volgende stap om de belangrijkste modellen te groeperen in plaats van alle Web3-neobanken over één kam te scheren.

Waar Web3-neobanken vandaag staan

Vanaf eind 2025 richten de meeste Web3-neobanken zich op een beperkt aantal functies in plaats van een volledige bankstructuur. De sector bestaat nu uit verschillende soorten apps die elk een specifieke behoefte oplossen, maar zelden alles bieden wat een moderne gebruiker zoekt:

- Kaartgerichte self-custodial apps bieden een wallet met debetkaartondersteuning en eenvoudige fiat-rails, maar beperkte multi-chain of DeFi-mogelijkheden.

- Stake-ondersteunde uitgavenmodellen laten gebruikers uitgeven tegen gestakete assets. Handig voor rendement plus liquiditeit, maar geen volledige multi-valuta bankoplossing.

- Netwerkspecifieke neobanken bieden multi-asset accounts en rendementfuncties binnen één ecosysteem. Deze zijn intern sterk, maar minder effectief over chains heen.

- Stablecoin-centrale betaalapps richten zich op overboekingen, regionale betalingsrails of basale kaartgebruik. Goed voor dagelijkse betalingen, maar niet voor volledig bankieren.

Kort gezegd laat deze indeling zien dat de meeste teams maar één of twee lagen afdekken. Dat kan betalingen, rendement of kaartgebruik zijn, maar het vormt nog geen complete self-custodial Web3-bankstack.

THORWallet als voorbeeld

Als je ziet dat de meeste Web3-neobanken nog steeds slechts een paar use-cases afdekken, is het nuttig om een project te bekijken dat probeert meerdere lagen in één systeem te combineren.

THORWallet past in die rol als een case study.

We gebruiken THORWallet hier als voorbeeld om te laten zien hoe nieuwe, praktischere oplossingen opkomen binnen de Web3-neobankruimte. In deze korte beoordeling kijken we hoe THORWallet een self-custodiale kern behoudt en tegelijk verbinding maakt met gereguleerde bankrekeningen, kaartgebruik en on-chain tools.

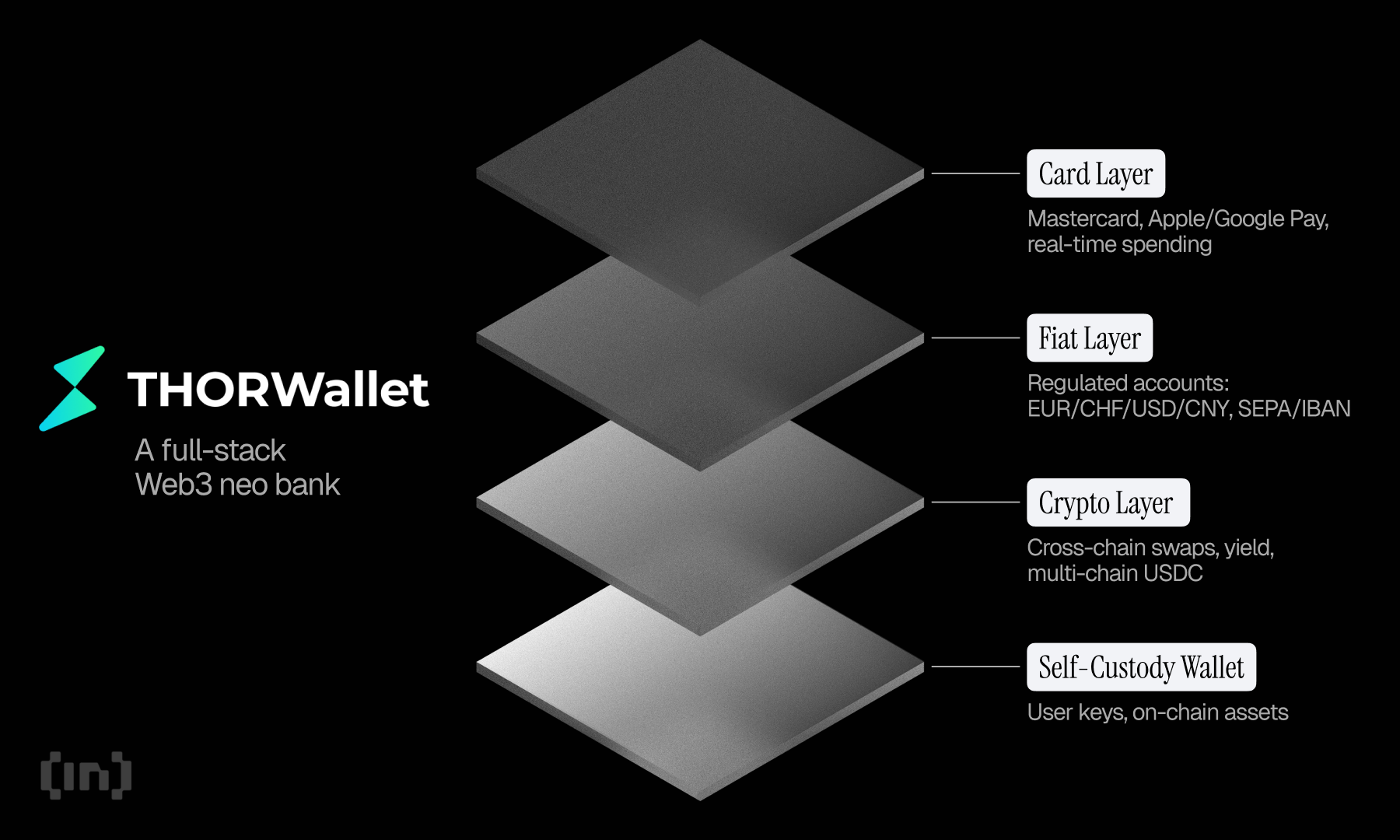

Wat is THORWallet?

In de basis functioneert THORWallet als een non-custodial wallet. Je hebt zelf de sleutels, keurt elke beweging goed en je crypto-balansen staan op openbare netwerken in plaats van op een bedrijfsbalans.

Vanaf daar koppelt de app aan een Zwitsers gereguleerd multicurrency-account met een persoonlijke IBAN. Gebruikers kunnen fiat aanhouden in belangrijke valuta zoals CHF, USD, EUR en CNY. Dat levert een zeldzame combinatie op: een self-custodiale basis gekoppeld aan een echte, gereguleerde IBAN-rekening.

Kaartondersteuning

Je krijgt ook uitgebreide kaartondersteuning bij deze accounts. Een debetkaart met een Mastercard-label is direct gekoppeld aan fiat-balansen en werkt met Apple Pay en Google Pay.

De kaart verwerkt dagelijkse betalingen in lokale valuta op een manier die vertrouwd voelt voor iedereen die al mobiel bankiert of fintech-apps gebruikt. Deze structuur voorkomt de constante opwaarderingen die veel prepaid-cryptokaarten vereisen.

Fiatstromen gaan verder dan alleen kaartgebruik. Gebruikers kunnen overboekingen verzenden en ontvangen via standaard IBAN- en SEPA-rails en kunnen in sommige regio’s QR-facturen rechtstreeks vanuit de app betalen.

Dat houdt rekening betalen en overboekingen dicht bij wat mensen al verwachten van e-bankieren, alleen in dit geval, beheert dezelfde app ook self-custodial crypto.

Crypto-ondersteuning

Aan de digitale-assetkant koppelt THORWallet aan cross-chain swaproutes. Gebruikers kunnen wisselen tussen assets zoals BTC, ETH, SOL en anderen zonder wrappers, waardoor aparte bruggen of gecentraliseerde exchangeaccounts voor eenvoudige swaps niet meer nodig zijn.

Liquiditeitsopties zitten in dezelfde interface, waardoor gebruikers posities in pools kunnen aanhouden en rendement kunnen verdienen zonder een apart DeFi-dashboard, terwijl de controle volledig bij de wallet-eigenaar blijft.

USDC speelt ook een praktische rol. De app ondersteunt USDC op meerdere netwerken en maakt beweging daartussen mogelijk zonder extra bridgekosten. Dat verlaagt de frictie voor gebruikers die stablecoins gebruiken als basis voor overboekingen, sparen of on-chain handelsactiviteiten.

P2P fiat-overboekingen

Tot slot ondersteunt THORWallet peer-to-peer fiatoverboekingen binnen de eigen gebruikersbasis. Gebruikers kunnen CHF, EUR, USD of CNY tussen accounts verplaatsen, waardoor de app bruikbaar wordt voor overmakingen, het splitsen van kosten of eenvoudige betalingen aan contacten.

Samengevat laat dit zien hoe één project probeert een completer Web3-neobankmodel te bouwen door self-custody, gereguleerde multicurrencyaccounts, kaartgebruik, fiatrails en cross-chain DeFi-toegang in één systeem te combineren, terwijl het tegelijk te maken heeft met de bekende afwegingen rond regulering, stablecoinblootstelling en protocolrisico.

Gezien als geheel laten deze onderdelen zien hoe een Web3-neobank veel verder kan gaan dan alleen swaps of kaartrails.

Maar wat signaleert deze ‘full-stack’-aanpak voor de sector?

Een opzet die self-custody, traditionele banktoegang en cross-chain tools samenbrengt, laat zien welke kant de categorie op kan evolueren. Het maakt duidelijk dat Web3-neobanken niet langer hoeven te kiezen tussen crypto en fiat: ze kunnen beide ondersteunen zonder controle of toegang te beperken.

De aanwezigheid van gereguleerde accounts naast non-custodial assets laat ook zien hoe compliance en decentralisatie kunnen samengaan naarmate de sector volwassen wordt. En met functies zoals P2P-fiat en on-chain swaps in dezelfde interface gaan deze apps steeds minder lijken op gewone wallets en steeds meer op besturingssystemen voor geld.

Dus in praktische zin wijst deze full-stack benadering erop dat de volgende golf van Web3-bankieren draait om het samenbrengen van tools. Niet door er meer toe te voegen, maar door wrijving te verminderen terwijl eigenaarschap behouden blijft.

Waar deze transformatie uiteindelijk op wijst

Alle factoren in overweging genomen, is de algemene richting van de markt nu (relatief) eenvoudig te lezen.

Kortom, mensen willen volledige controle over hun geld, de mogelijkheid om geld grensoverschrijdend zonder frictie te verplaatsen, voorspelbare kosten, en producten die samenwerken in plaats van geïsoleerd werken. Ze willen ook fiat-naar-crypto stromen die net zo natuurlijk aanvoelen als het gebruik van een gewone bankapp.

Zoals je in deze korte review hebt gezien, positioneert THORWallet zich — net als andere opkomende oplossingen — binnen deze beweging door een full-stack model in één app te proberen leveren: self-custody als basis, betalingen en accounts bovenop, en cross-chain tools die overal doorheen lopen.