Liquidatie-evenementen van miljarden dollars zijn niet langer zeldzaam op de cryptomarkt. Hoewel deze crashes vaak onverwacht lijken, wijzen on-chain data, hefboom-posities en technische signalen meestal al ruim voor het gedwongen verkopen op spanningen. In dit artikel kijken we of het heropbouwen van grote historische gebeurtenissen kan helpen om toekomstige liquidatie-cascades beter te herkennen.

Lees verder voor vroege signalen en hoe je deze samen moet interpreteren. In dit artikel bespreken we twee belangrijke momenten: oktober 2025 (long liquidatie-cascade) en april 2025 (short squeeze). We volgen welke signalen er voorafgaand aan beide gebeurtenissen zichtbaar waren. De nadruk ligt vooral op Bitcoin-specifieke metrieken, want Bitcoin vertegenwoordigt nog steeds bijna 60% (59,21% op het moment van schrijven) van de totale marktdominantie.

10 oktober 2025: de grootste long-liquidatiegolf kwam met signalen

Op 10 oktober 2025 werden er voor meer dan $19 miljard aan leveraged posities geliquideerd. Dit was het grootste liquidatie-evenement in de cryptogeschiedenis. Hoewel de Amerikaanse–Chinese handelstarieven vaak als directe oorzaak worden genoemd, laten marktdata zien dat structurele zwakte al weken zichtbaar was. Het grootste deel van deze liquidaties was long-gericht, bijna $17 miljard.

Koersextensie en hefboomuitbreiding (27 sep → 5 okt)

Tussen 27 september en 5 oktober steeg de Bitcoin koers van ongeveer $109.000 tot boven $122.000, en testte uiteindelijk het gebied rond $126.000. Door deze snelle stijging werd het bullish sentiment sterker en gingen handelaren meer longposities openen.

In dezelfde periode steeg de open interest van ongeveer $38 miljard naar meer dan $47 miljard. De hefboom groeide snel, wat liet zien dat er steeds meer met derivaten werd gehandeld.

Wil je meer inzichten in tokens zoals deze? Schrijf je in voor de Dagelijkse Crypto Nieuwsbrief van hoofdredacteur Harsh Notariya hier.

Gracy Chen, CEO van Bitget, geeft aan dat de marktstructuur tegenwoordig veel meer gesynchroniseerd is dan in vorige cycli.

“Posities worden sneller opgebouwd en afgebouwd, op steeds meer platformen… hefboom werkt nu veel synchroon… Bij onrust is het afbouwen sneller, meer gecorreleerd en moeilijker te stoppen,” voegde ze toe.

Tegelijkertijd daalden de exchange-instromen van ongeveer 68.000 BTC naar bijna 26.000 BTC. Houders verkochten niet tijdens de stijging. De voorraad bleef van exchanges en de hefboom exposure liep juist op.

Deze combinatie wees op een late fase van de rally-structuur.

In deze fase van de cyclus zorgt stijgende hefboom of open interest niet alleen voor extra risico voor handelaren. Het legt ook meer druk op de balans en liquiditeit voor exchanges, die tijdens plotselinge volatiliteit snel liquidaties, opnames en margin calls moeten kunnen verwerken. Lees meer over liquidaties.

Op de vraag hoe handelsplatformen zich hierop voorbereiden, geeft Chen aan dat risicomanagement al begint voordat de volatiliteit toeneemt:

“Een sterke BTC-reserve aanhouden is een risicomanagementbeslissing nog vóór het een visie op de markt is… focus op financiële weerbaarheid… voorkom dat je door extreme volatiliteit tot snelle, ongewenste acties wordt gedwongen…,” zei ze.

Winstnemingen onder de oppervlakte (eind sep → begin okt)

On-chain winstdata lieten zien dat de distributie al was begonnen.

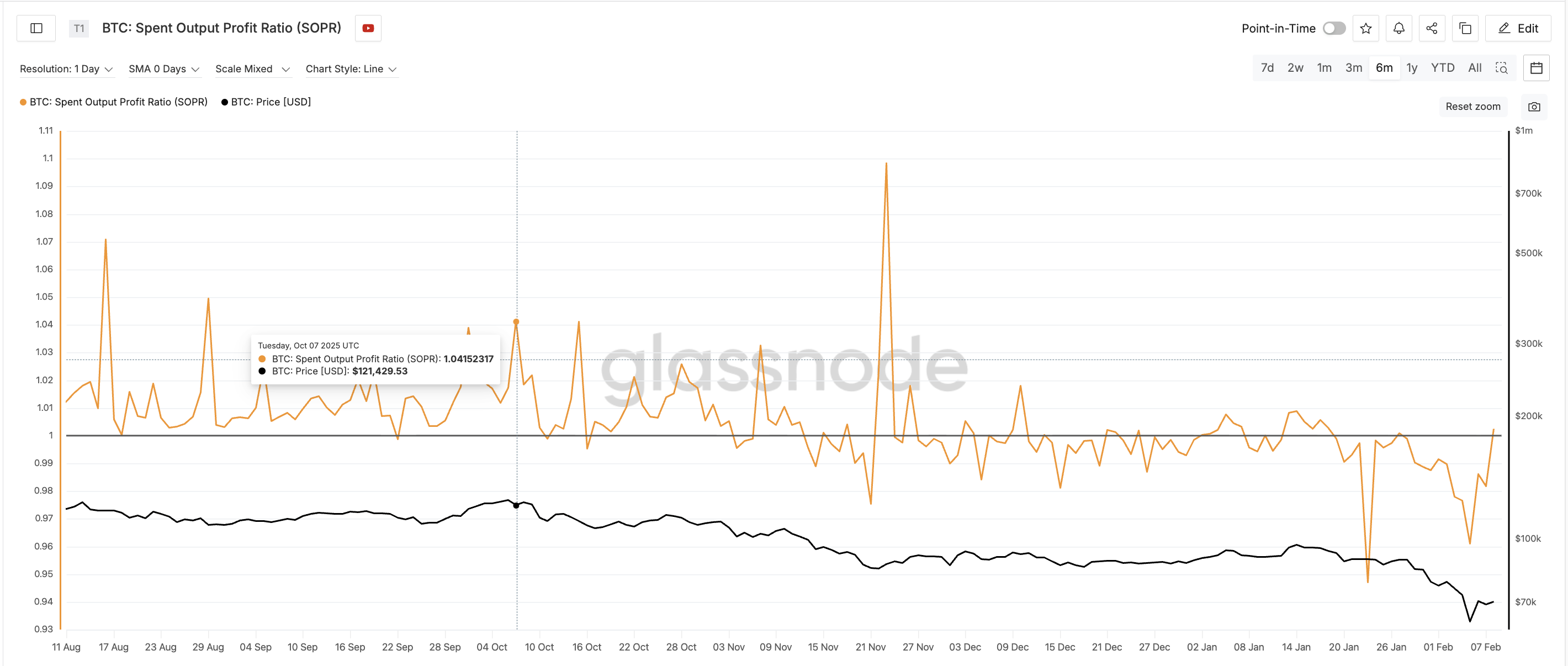

Vanaf eind september tot begin oktober steeg de Spent Output Profit Ratio (SOPR), die laat zien of coins met winst of verlies verkocht worden, van rond 1,00 naar ongeveer 1,04, met meerdere pieken. Dit gaf aan dat meer coins werden verkocht tegen winst.

Belangrijk is dat dit gebeurde terwijl de instroom naar exchanges laag bleef. Vroege kopers (mogelijk al coins op exchanges) namen ongemerkt hun winst, zonder zichtbare verkoopdruk te veroorzaken. De Bitcoin koers stond in die periode ook al op een all-time high.

Dit patroon wijst op een geleidelijke overdracht van vroege investeerders naar nieuwe instappers, een fenomeen dat vaak bij lokale toppen te zien is.

Korte-termijn houders schakelen van capitulatie naar optimisme (27 september – 6 okt)

Short Term Holder NUPL (Net Unrealized Profit/Loss), die het papieren winst of verlies meet, gaf één van de duidelijkste waarschuwingssignalen. Op 27 september stond de STH-NUPL rond -0,17, wat de recente capitulatie liet zien. Op 6 oktober was dit gestegen naar ongeveer +0,09.

In minder dan tien dagen gingen recente kopers van grote verliezen naar duidelijke winsten.

Dit soort snelle overgangen zijn gevaarlijk. Zodra ze uit verlies komen, worden handelaren vaak extra gevoelig voor terugvallen en willen ze kleine winsten snel beschermen, waardoor het risico op plotselinge verkoop stijgt.

Toen het sentiment verbeterde, bleef de leverage stijgen. Open interest bereikte één van de hoogste niveaus ooit terwijl SOPR en NUPL begonnen af te nemen. BTC exchange-instromen bleven laag, waardoor het risico zich concentreerde in de derivatenmarkten.

In plaats van hun risico te verminderen, verhoogden handelaren juist hun blootstelling. Deze onbalans maakte de markt structureel zwak.

Momentum zwakt af voorafgaand aan de breakdown (juli → oktober)

De technische momentum nam al maanden af. Van half juli tot begin oktober vormde Bitcoin een duidelijke bearish RSI-divergentie. De koers maakte higher highs, terwijl de Relative Strength Index, een momentumindicator, juist lower highs liet zien.

Dit gaf aan dat de onderliggende vraag verzwakte. Begin oktober werd de stijging vooral gedragen door leverage, niet door organische aankopen, wat ook te zien was aan de momentumindicator.

Defensiefase en structurele doorbraak (6 okt → 9 okt)

Na 6 oktober nam het koersmomentum af en werden steunniveaus getest. Toch bleef open interest hoog en bleven funding rates, die de kosten van het aanhouden van futures-posities weergeven, positief. Handelaren verdedigden hun posities in plaats van te verkopen, mogelijk door extra margin toe te voegen.

Chen zei ook dat pogingen om posities te verdedigen het systeemrisico juist kunnen verhogen:

“Wanneer posities dicht bij liquidatie komen, voegen handelaren vaak extra margin toe… Individueel lijkt dat verstandig. Maar systemisch maakt het alles kwetsbaarder… Zodra die niveaus breken, gaat het niet meer geleidelijk — het wordt een kettingreactie,” gaf ze aan als oorzaak van grote cascades.

Meer margin zorgde uiteindelijk voor een diepere crash.

10 oktober: trigger en cascade

Toen er op 10 oktober nieuws kwam over tarieven, stortte de zwakke structuur in.

De koers brak naar beneden, leveraged posities kwamen in verlies en er volgden steeds meer margin calls. Open interest daalde sterk en de exchange-instromen stegen snel.

Gedwongen shortverkopen zorgden voor een feedbackloop, waardoor de grootste liquidatiegolf in de crypto-geschiedenis ontstond.

Stephan Lutz, CEO van BitMEX, zei tegen BeInCrypto dat liquidatiecycli vaak terugkeren tijdens periodes van te veel risico nemen:

“Normaal gesproken komen liquidaties altijd cyclisch voor tijdens hebzuchtige periodes… ze zijn gezond voor de markt…,” gaf hij aan.

Chen waarschuwde dat liquidatiecijfers niet moeten worden gezien als de oorzaak van crashes.

“Liquidaties zijn… een versneller, geen aanleiding… Ze laten zien waar het risico verkeerd is ingeschat… en hoe dun de liquiditeit echt was,” zei ze.

Had deze long-liquidatiecascades kunnen worden voorzien?

Begin oktober waren er al verschillende waarschuwingen voor een long squeeze zichtbaar:

- Snelle koersstijging sinds eind september

- Open interest bijna op recordniveau

- Stijgende SOPR, wat op winstnemingen wijst

- STH-NUPL die in enkele dagen positief werd

- Lage exchange-instromen waardoor het risico naar derivaten verschuift

- Lange-termijn RSI divergentie

Op zichzelf waren deze signalen niet doorslaggevend. Samen lieten ze echter zien dat de markt overmatig geleveraged was, emotioneel instabiel en structureel zwak.

Lutz voegde toe dat recente cascades ook zwaktes in risicobeheer hebben blootgelegd.

“De kritiek deze cyclus richt zich niet zozeer op leverage zelf, maar op risicobeheer en het ontbreken van een strikte aanpak…”

De instorting in oktober 2025 volgde een duidelijk patroon:

Koersextensie → Open interest neemt toe → Stijgende SOPR (selectieve winstnemingen) → Snelle NUPL-herstel (korte-termijn optimisme) → Lange-termijn RSI divergentie (afnemend momentum) → Leverage-verdediging via marge → Externe katalysator → Liquidatie-cascade

23 april 2025: Zo werd een grote short-liquidatiegolf al vroeg zichtbaar

Op 23 april 2025 steeg Bitcoin plotseling sterk, waardoor er in één sessie meer dan $600 miljoen aan short-liquidaties plaatsvonden. Hoewel de rally onverwacht leek, laten on-chain- en derivatendata zien dat er wekenlang een fragiele marktstructuur was ontstaan na de verkoopgolf begin april.

Vroege technische ommekeer zonder bevestiging (eind feb → begin april)

Tussen eind februari en begin april maakte Bitcoin steeds weer lower lows. Maar op de 12-uursgrafiek vormde de Relative Strength Index (RSI), een momentumindicator, een bullish divergentie met higher lows terwijl de koers verder daalde. Dit gaf aan dat de verkoopdruk afnam.

Toch bleven exchange-uitstromen, oftewel coins die van exchanges naar cold storage worden gehaald, verder dalen. De uitstromen daalden van ongeveer 348.000 BTC begin maart naar circa 285.000 BTC op 8 april.

Dit liet zien dat dip-kopers terughoudend waren en dat accumulatie beperkt bleef. De technische ommekeer werd grotendeels genegeerd.

Bearish positionering na de 8 april low (begin → midden april)

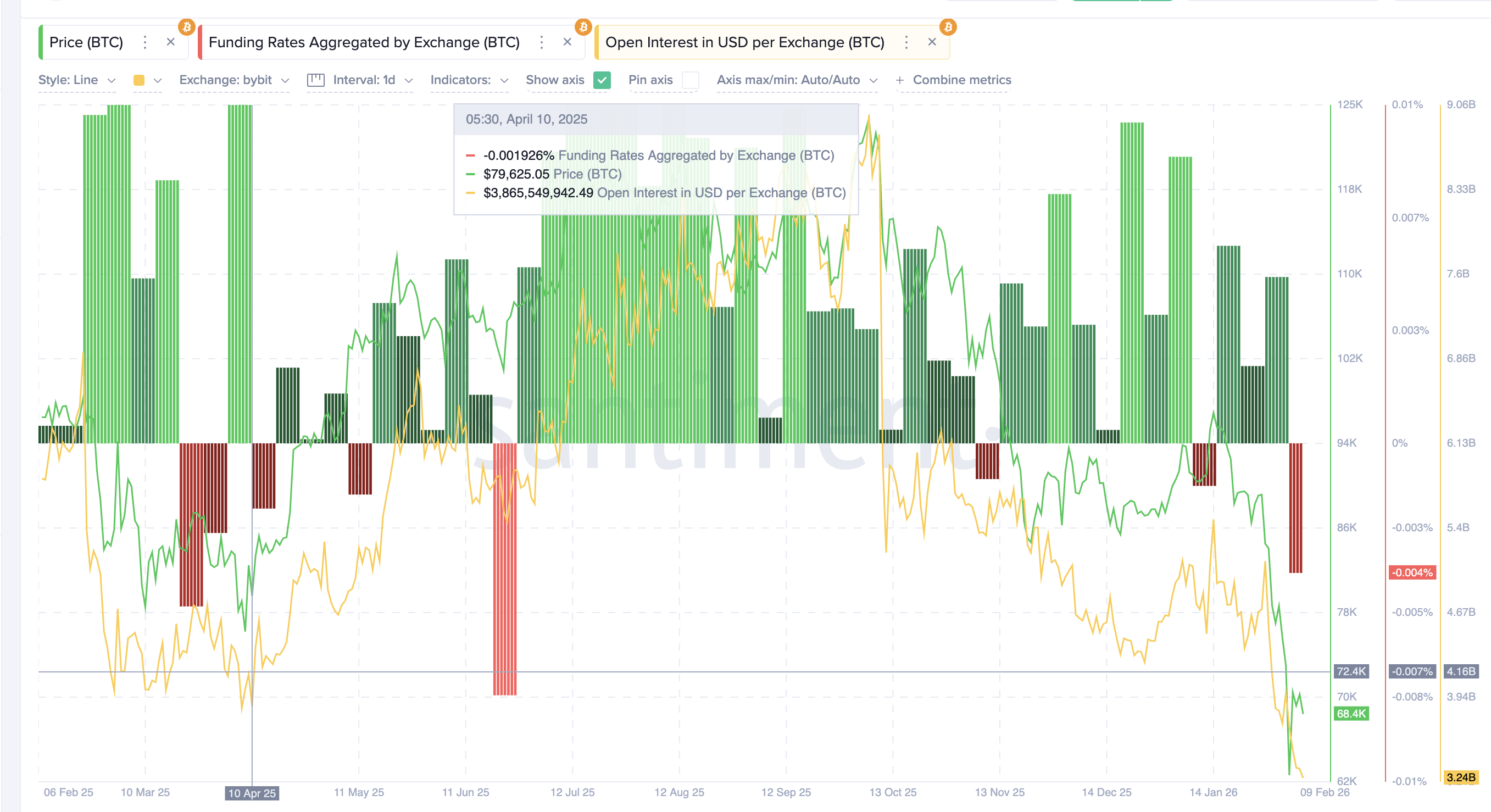

Op 8 april bereikte Bitcoin een lokale bodem rond $76.000. In plaats van minder risico te nemen, vergrootten handelaren hun bearish posities. De funding rates werden negatief, wat op een sterke shortvoorkeur duidde. Tegelijkertijd steeg open interest, de totale waarde van lopende derivatencontracten, richting $4,16 miljard (alleen op Bybit).

Dit gaf aan dat er vooral nieuwe leverage op shorts werd opgebouwd. De meeste handelaren dachten dat de opleving zou mislukken en de koers verder zou dalen.

Exchange-uitstromen daalden door naar 227.000 BTC halverwege april, wat bevestigde dat spot-accumulatie zwak bleef. Zowel particuliere als institutionele deelnemers bleven bearish.

Verkoopuitputting on-chain (8 april → 17 april)

On-chain data liet zien dat de verkoopdruk afnam.

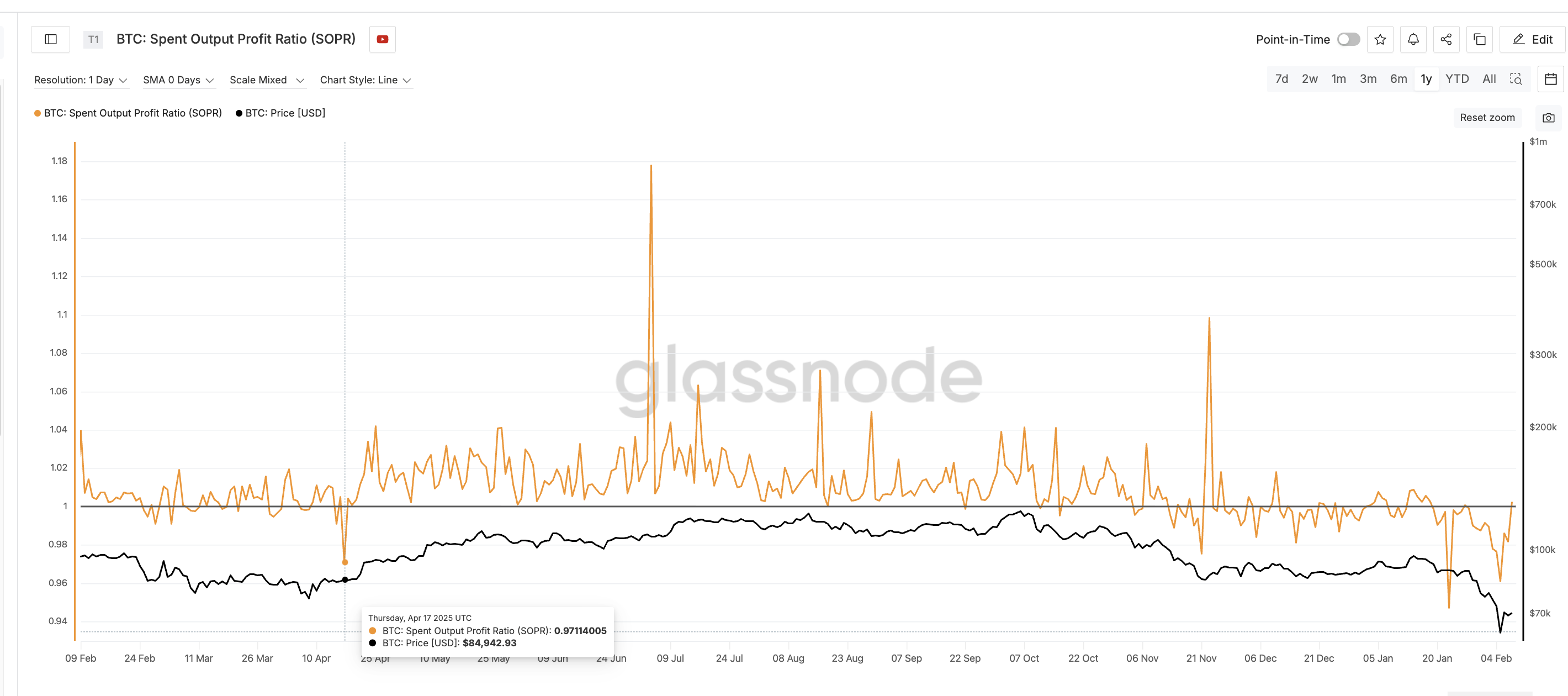

De Spent Output Profit Ratio (SOPR) stond rond of onder de 1 en wist geen winst/verlies pieken vast te houden. Dit gaf aan dat verkoop door verliezen afnam, ook al trok de koopdruk nog niet aan. Dit is een klassiek bodem-signaal.

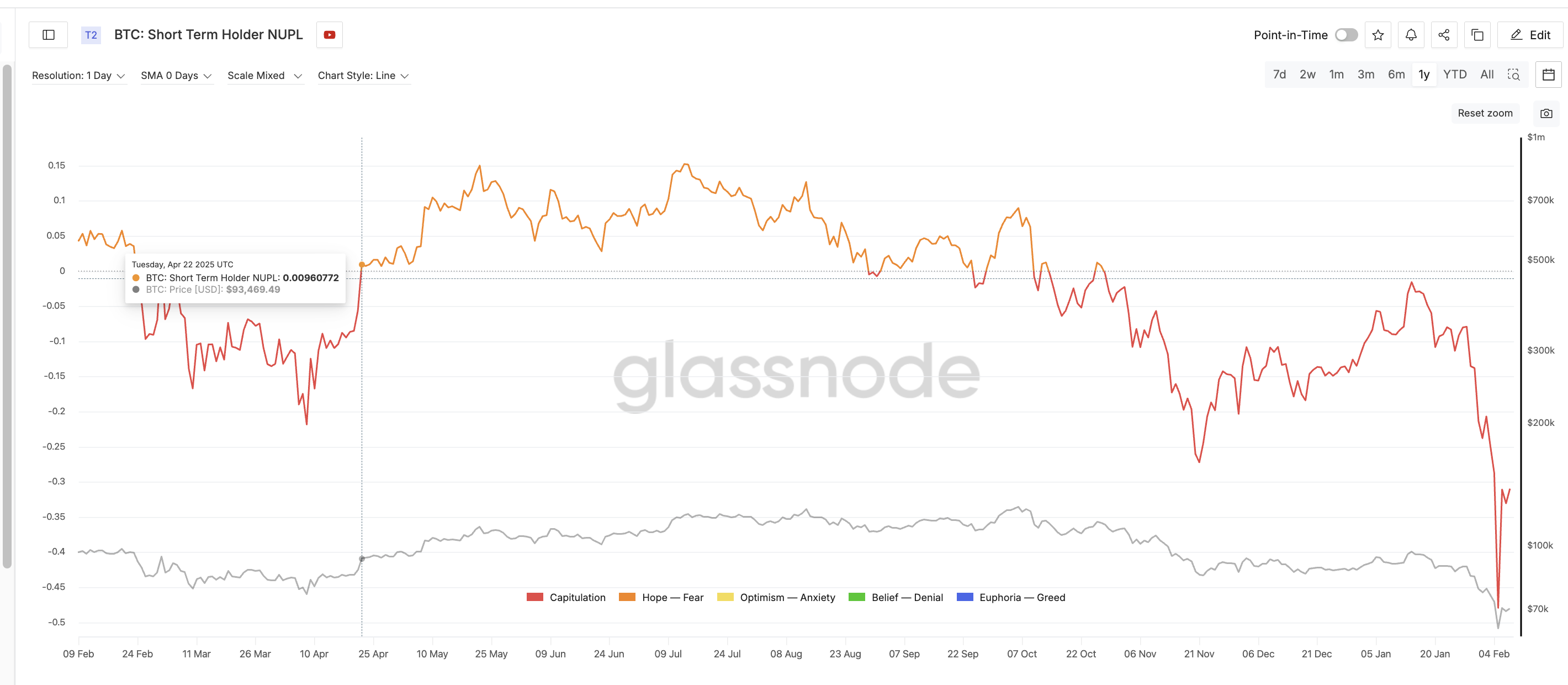

Korte-termijn houders Net Unrealized Profit/Loss (STH-NUPL), die meet of recente kopers winst of verlies hebben, bleef negatief. STH-NUPL bleef in de capitulatiezone, met slechts kleine oplevingen – dat wijst op weinig vertrouwen en beperkt optimisme.

Samen lieten deze signalen zien dat de markt uitgeput raakte, in plaats van nieuwe vraag opwekte.

Compressie en structureel onevenwicht (midden april)

Half april kwam Bitcoin in een smal handelsbereik terecht. De volatiliteit daalde, maar het open interest bleef hoog en de funding bleef meestal negatief. Er waren veel shorts, maar de koers daalde niet verder en begon juist te stabiliseren.

Doordat de verkoopdruk afnam (SOPR stabiliseerde), maar er geen echte spot-accumulatie was (weinig outflows), werd de markt steeds afhankelijker van posities in derivaten. Kopers bleven terughoudend, terwijl de bearish leverage verder steeg ondanks afnemend neerwaarts momentum. Door deze onbalans werd de markt structureel instabiel.

23 april: trigger en short squeeze

Op 22–23 april draaide STH-NUPL weer richting positief (eerder getoond), wat liet zien dat recente kopers opnieuw kleine winsten maakten. Sommige houders konden nu verkopen op sterkte, terwijl veel handelaren de opleving nog zagen als tijdelijk en meer shortposities openden.

Let op: een vergelijkbare NUPL-opleving was ook te zien vóór de grote flush in oktober 2025. Het verschil zat vooral in de context. In oktober zorgde winst bij korte-termijn houders voor meer longposities, omdat handelaren verder stijgende koersen verwachtten. In april leidde diezelfde kleine winst juist tot meer shortposities, omdat handelaren de opleving zagen als tijdelijk en inzetten op een volgende daling.

Deze combinatie zorgde voor minder liquiditeit en meer bearish posities. Toen de koersen stegen, werden stop-losses geraakt, versneld shorts gesloten en daalde het open interest snel. Gedwongen aankopen zorgden voor een feedback-loop, en een positieve tweet over tarieven hielp mee, waardoor er één van de grootste short-liquidaties van 2025 ontstond.

Had deze short squeeze voorzien kunnen worden

Half april waren er meerdere waarschuwingssignalen zichtbaar:

- Bullish RSI-divergentie sinds eind februari

- Blijvend negatieve funding rates

- Stijgend open interest na de april low

- Zwakke exchange-outflows en weinig accumulatie

- SOPR stabiliseerde rond de 1

- STH-NUPL bleef hangen in capitulatie

Los van elkaar leken deze signalen niet overtuigend. Samen lieten ze echter een markt zien waar shorts vol zaten, de verkoopdruk op was, en het neerwaarts momentum verdween.

De squeeze in april 2025 volgde een duidelijke volgorde:

Momentumdivergentie → ongeloof → opbouw van shorts → verkoopuitputting (SOPR-uitputting) → koerscompressie → positie-onbalans → short-liquidatie-cascade.

Chen zegt dat het gedrag van handelaren opvallend gelijk blijft bij herhaalde liquidatie-cycli.

“Periodes van lage volatiliteit zorgen voor overmoed… Liquiditeit wordt gezien als stabiliteit… Volatiliteit verandert die verwachtingen… Elke cyclus ruimt te veel leverage op,” voegde ze toe.

Wat deze casestudy’s onthullen over toekomstig liquidatie-cascade risico

De gebeurtenissen van oktober 2025 en april 2025 laten zien dat meetbare veranderingen in leverage en on-chain-gedrag hebben geleid tot de grote liquidatie-cascades. Belangrijk is dat deze cascades niet alleen bij toe-of all-time highs of all-time lows voorkomen. Ze ontstaan telkens wanneer leverage zich ophoopt en spot-deelnemers afhaken, ook tijdens oplevingen (relief rallies) en correcties.

In beide gevallen verschenen deze signalen 7 tot 20 dagen voor het hoogtepunt van de liquidaties.

In oktober 2025 steeg Bitcoin van ongeveer $109.000 naar $126.000 in negen dagen, terwijl het open interest groeide van ongeveer $38 miljard naar meer dan $47 miljard. De exchange-inflows daalden tot onder de 30.000 BTC, SOPR klom boven 1,04 en de korte-termijn houder NUPL ging in tien dagen van -0,17 naar positief. Dit liet een snelle toename van leverage en groeiend optimisme bij een lokale high zien.

In april 2025 vond het dieptepunt voor Bitcoin plaats rond $76.000, terwijl de funding negatief bleef en open interest steeg naar $4,16 miljard. Exchange-uitstroom daalde van circa 348.000 BTC naar rond 227.000 BTC. SOPR bleef rond de 1, en STH-NUPL bleef negatief tot vlak voor de squeeze, wat wijst op verkoopuitputting samen met meer shortposities.

Ondanks verschillende marktfasen hadden beide cascades drie gelijke kenmerken. Ten eerste steeg het open interest terwijl spotflows afnamen. Ten tweede bleef de funding dagenlang duidelijk één kant op bewegen. Ten derde draaide de korte-termijn houder NUPL vlak voor de liquidaties snel om. En als laatste: als op de technische grafiek een reversal of bounce zichtbaar wordt, is het volgen van de liquidatie-cascade duidelijker.

Deze patronen komen ook voor bij tussentijdse pullbacks of relief rallies. Wanneer leverage sneller groeit dan het vertrouwen in spot en het sentiment van beleggers te eenzijdig wordt, neemt het risico op liquidaties toe, ongeacht de richting van de koers. Het volgen van open interest, funding, exchangeflows, SOPR en NUPL samen zorgt voor een betrouwbare manier om deze kwetsbare zones direct te herkennen.