De beursgang (IPO) van Circle heeft zorgen gewekt bij industrie-experts, die alarm slaan over de financiële gezondheid, distributiekosten en waardering van het bedrijf.

Hoewel deze stap een belangrijke stap richting integratie in de reguliere financiële wereld markeert, werpt de scepsis van experts twijfels op over de langetermijnvooruitzichten van het bedrijf.

Analisten wijzen op rode vlaggen bij Circle IPO

Op 1 april meldde BeInCrypto dat Circle een IPO had aangevraagd. Het bedrijf is van plan zijn Class A gewone aandelen te noteren aan de New York Stock Exchange (NYSE) onder de naam “CRCL”.

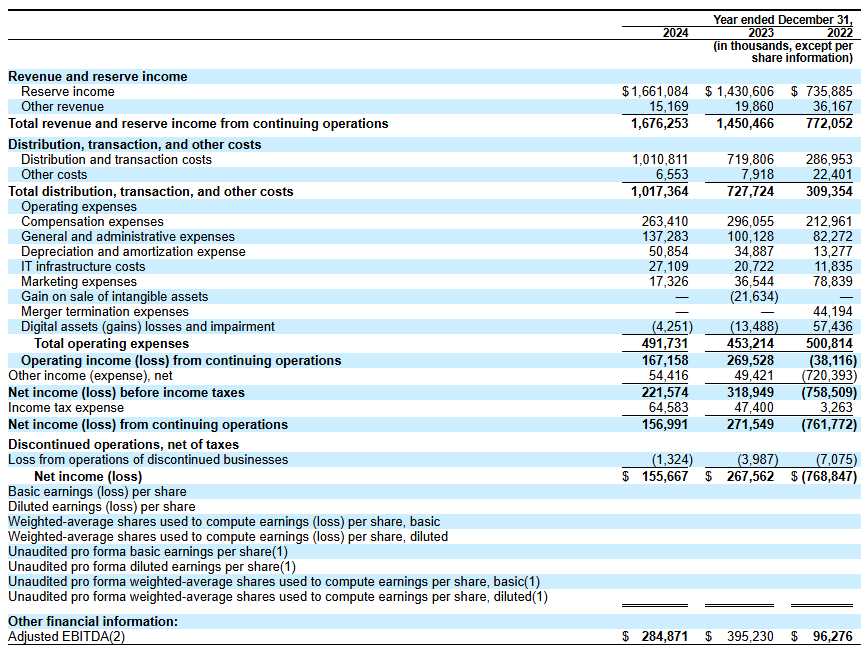

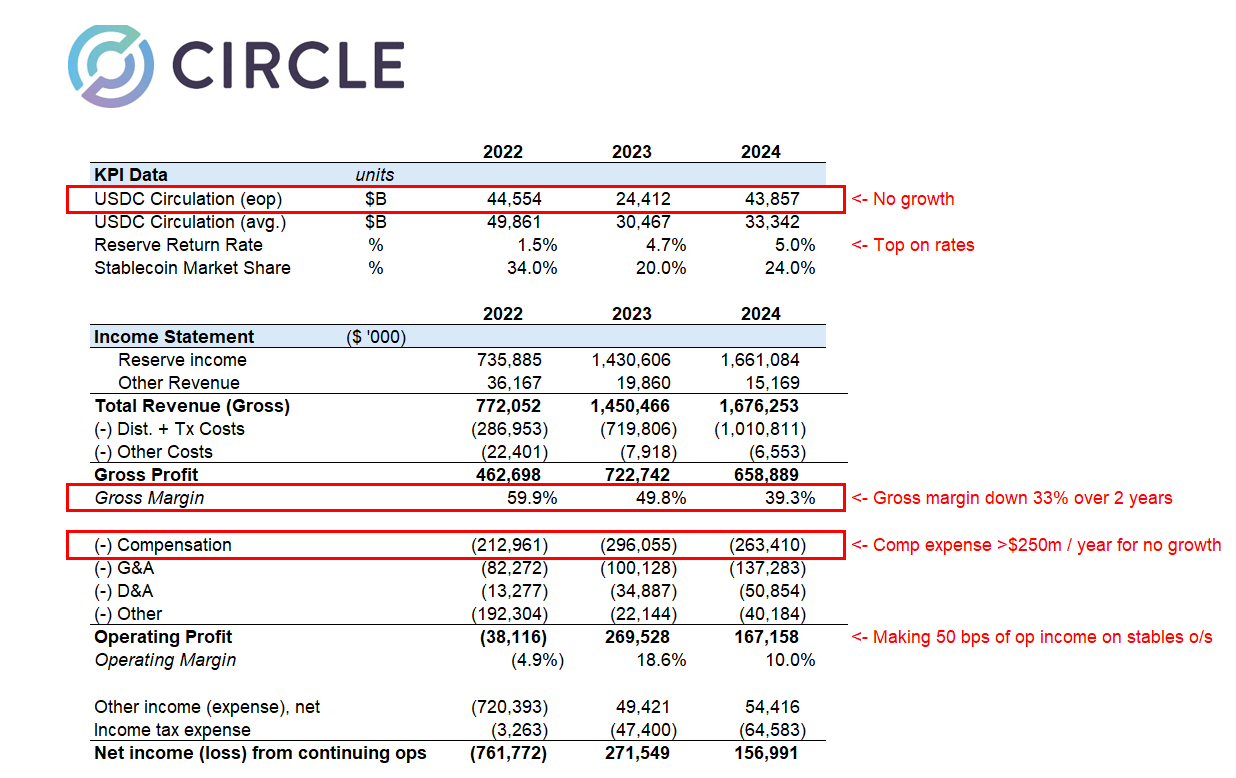

De IPO-aanvraag van Circle onthult een omzet van $1,67 miljard in 2024, een aanzienlijke stijging ten opzichte van voorgaande jaren. Echter, een nadere blik op de financiën van het bedrijf heeft enkele uitdagingen aan het licht gebracht.

Matthew Sigel, Hoofd van Digital Assets Research bij VanEck, merkte op dat de omzet met 16% steeg ten opzichte van het voorgaande jaar. Tegelijkertijd rapporteerde het bedrijf echter een daling van 29% in EBITDA ten opzichte van het voorgaande jaar, wat wijst op een afname van de operationele winstgevendheid. Bovendien daalde de nettowinst met 42%, wat een aanzienlijke daling van de totale winstgevendheid weerspiegelt.

Sigel wees op vier factoren die bijdragen aan de daling van deze financiële metrieken. Hij legde uit dat de snelle uitbreiding van het bedrijf en nieuwe service-integraties een negatieve invloed hadden op de nettowinst.

Bovendien verminderde de stopzetting van diensten zoals Circle Yield andere inkomstenbronnen. Dit verergerde op zijn beurt de daling van de winstgevendheid.

“Kosten gerelateerd aan herstructurering, juridische schikkingen en overnamegerelateerde uitgaven speelden ook een rol in de daling van EBITDA en nettowinst, ondanks de algehele omzetgroei,” voegde Sigel toe.

Belangrijk is dat hij zich richtte op de verhoogde distributie- en transactiekosten van Circle. Sigel onthulde dat de kosten stegen door hogere vergoedingen betaald aan partners zoals Coinbase en Binance.

Een gerelateerd bericht van Farside Investors op X (voorheen Twitter) gaf meer inzicht in deze uitgaven.

“In 2024 gaf het bedrijf meer dan $1 miljard uit aan “distributie- en transactiekosten,” waarschijnlijk veel hoger dan Tether als % van de omzet,” aldus het bericht.

Dit leidt tot speculatie dat Circle mogelijk te veel uitgeeft om zijn marktaandeel te behouden in de concurrerende stablecoin-sector. De historische prestaties van het bedrijf voeden verder de scepsis.

Farside Investors voegden toe dat Circle in 2022 een verbluffend verlies van $720 miljoen noteerde. Opmerkelijk is dat het jaar werd gekenmerkt door aanzienlijke onrust in de crypto-industrie, inclusief de hooggeprofileerde ineenstortingen van FTX en Three Arrows Capital (3AC).

Dit suggereert dat Circle kwetsbaar kan zijn voor marktschokken. Dit roept vragen op over de risicobeheersingscapaciteiten van het bedrijf, vooral in de inherent volatiele cryptomarkt.

“De bruto creatie- en inwisselingscijfers zijn veel hoger dan we hadden gedacht voor USDC. Bruto creaties in een jaar zijn vele malen hoger dan het uitstaande saldo,” merkten Farside Investors op.

Bovendien uitte analist Omar twijfels over de waardering van $5 miljard van Circle.

“Niets om van te houden in de Circle IPO-aanvraag en geen idee hoe het geprijsd is op $5 miljard,” vroeg hij zich af.

Hij vestigde de aandacht op verschillende zorgen, waaronder de brutomarges van het bedrijf die ernstig worden beïnvloed door hoge distributiekosten. De analist wees er ook op dat de deregulering van de Amerikaanse markt de positie van Circle zal verstoren.

Bovendien benadrukte Omar dat Circle jaarlijks meer dan $250 miljoen uitgeeft aan compensatie en nog eens $140 miljoen aan algemene en administratieve kosten, wat vragen oproept over de financiële efficiëntie. Hij merkte ook op dat de rentetarieven, de belangrijkste inkomensbronnen voor Circle, waarschijnlijk zullen dalen, wat extra uitdagingen met zich meebrengt.

“32x ’24 winst voor een bedrijf dat net zijn mini-monopolie heeft verloren en met verschillende tegenwind te maken heeft, is duur wanneer groei structureel wordt uitgedaagd,” zei Omar.

Uiteindelijk concludeerde de analist dat de IPO-aanvraag een wanhopige poging was om liquiditeit te verkrijgen voordat het bedrijf met serieuze marktdifficulties te maken krijgt.

Ondertussen deelde Wyatt Lonergan, General Partner bij VanEck, zijn voorspellingen voor de IPO van Circle en schetste vier mogelijke scenario’s. In het basisscenario voorspelde hij dat Circle zou profiteren van de stablecoin-narrative en belangrijke samenwerkingen zou aangaan om groei te stimuleren.

In een bear-scenario speculeerde Lonergan dat slechte marktomstandigheden zouden kunnen leiden tot een overname van Coinbase.

“Circle gaat naar de beurs, de markt blijft dalen, Circle-aandelen dalen mee. Slechte bedrijfsfundamenten worden aangehaald. Coinbase grijpt in om tegen een korting op de IPO-prijs te kopen. USDC is eindelijk helemaal van hen. Coinbase neemt Circle over voor iets dicht bij de IPO-prijs, en ze gaan nooit naar de beurs,” verklaarde Lonergan.

Ten slotte schetste hij een waarschijnlijk scenario waarin Ripple de waardering van Circle opdrijft tot een verbluffende $15 tot $20 miljard en het bedrijf overneemt.