De economische beleidsmaatregelen van Trump hebben de afgelopen maanden veel onzekerheid gecreëerd, waardoor de aandelenmarkten stagneerden en het vertrouwen van investeerders werd geschokt. Echter, nu de Verenigde Staten geconfronteerd worden met een aanzienlijke schuldvervaldatum van $7 biljoen en hoge rendementen, vragen theoretici zich af of de tarieven van Trump de Federal Reserve kunnen bewegen om de rentetarieven te verlagen.

BeInCrypto sprak met Erwin Voloder, Hoofd Beleid van de European Blockchain Association, en Vincent Liu, Chief Investment Officer bij Kronos Research, om te begrijpen waarom Trump mogelijk tariefdreigingen gebruikt om de koopkracht van Amerikaanse consumenten te vergroten. Ze waarschuwen echter dat de risico’s veel zwaarder wegen dan de voordelen.

Het VS-schuldenprobleem

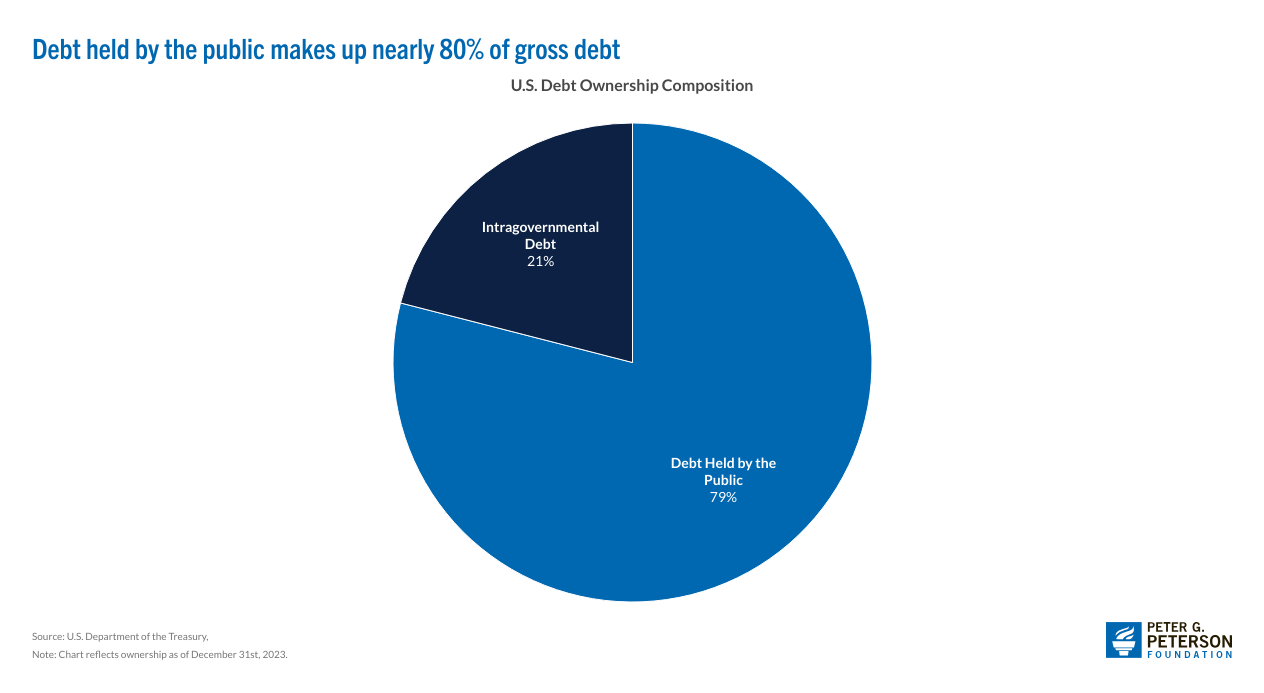

De Verenigde Staten hebben momenteel een nationale schuld van $36,2 biljoen, de hoogste van alle landen ter wereld. Dit cijfer weerspiegelt het totale bedrag dat de federale overheid heeft verkregen door te lenen om eerdere uitgaven te financieren.

Met andere woorden, de VS zijn veel geld verschuldigd aan buitenlandse en binnenlandse investeerders. Ook zullen ze de komende maanden bepaalde leningen moeten terugbetalen.

Wanneer de overheid geld leent, geeft ze schuldbewijzen uit, zoals schatkistpapier, obligaties en leningen. Deze schuldbewijzen hebben een specifieke vervaldatum. Voor deze deadline moet de overheid het oorspronkelijk geleende bedrag terugbetalen. In de komende zes maanden zullen de Verenigde Staten ongeveer $7 biljoen aan schuld moeten terugbetalen.

De overheid heeft twee opties: ze kan beschikbare middelen gebruiken om de vervalschuld af te lossen of deze herfinancieren. Als de federale overheid voor de laatste optie kiest, moet ze verdere leningen aangaan om de huidige schuld af te lossen, waardoor de al groeiende nationale schuld verder toeneemt.

Aangezien de VS een geschiedenis heeft van het kiezen voor de herfinancieringsoptie, lijkt directe aflossing onwaarschijnlijk. Echter, hoge rentetarieven bemoeilijken momenteel de herfinanciering.

Hoge rentetarieven: een obstakel voor schuldherfinanciering

Herfinanciering stelt de overheid in staat om de schuld door te rollen, wat betekent dat ze het geld niet direct uit beschikbare middelen hoeft te halen om de oude schuld af te lossen. In plaats daarvan kan ze nieuwe schulden uitgeven om de oude te dekken.

Echter, de rentebeslissingen van de Federal Reserve hebben een aanzienlijke impact op het vermogen van de federale overheid om haar schuld te herfinancieren.

Deze week kondigde de Federal Reserve aan dat ze de rentetarieven tussen 4,25% en 4,50% zal houden. De Reserve heeft sinds 2022 de percentages gestaag verhoogd voorbij de 4%-grens om de inflatie te beheersen.

Hoewel dit goed nieuws is voor investeerders die hogere rendementen op hun obligaties verwachten, is het een slechte verwachting voor de federale overheid. Als ze nieuwe schulden uitgeeft om de oude te dekken, zou ze meer rente moeten betalen, wat de federale begroting onder druk zal zetten.

“In praktische termen betekent zelfs een 1% hogere rente op $7 biljoen $70 miljard meer aan rentelasten per jaar. Een verschil van 2% zou $140 miljard extra per jaar zijn – echt geld dat anders programma’s zou kunnen financieren of tekorten zou kunnen verminderen,” vertelde Voloder aan BeInCrypto, toevoegend dat “de VS al een nationale schuld heeft van meer dan $36 biljoen. Hogere herfinancieringsrentes verergeren het schuldenprobleem, aangezien meer belastinginkomsten alleen al naar het betalen van rente moeten gaan, wat een vicieuze cirkel van grotere tekorten en schulden creëert.”

Dit scenario geeft aan dat de Verenigde Staten voorzichtig moeten zijn met hun monetaire beleid. Met dreigende schuldaflossingsdeadlines en zorgen over inflatie, zou de overheid stabiliteit boven onzekerheid moeten verkiezen.

Echter, de Trump-administratie lijkt het tegenovergestelde te doen door zijn buren te bedreigen met hoge tarieven. De hoofdvraag is: Waarom?

Trumps tariefbeleid: een strategie of een gok?

Tijdens Trumps eerste en tweede ambtstermijn heeft hij continu gespeeld met een tariefbeleid gericht op zijn buren Canada en Mexico en zijn oude rivaal China.

In zijn meest recente inaugurele rede bevestigde Trump zijn toewijding aan dit handelsbeleid, bewerend dat het geld terug naar de Verenigde Staten zou brengen.

“Ik zal onmiddellijk beginnen met de herziening van ons handelssysteem om Amerikaanse arbeiders en gezinnen te beschermen. In plaats van onze burgers te belasten om andere landen te verrijken, zullen we buitenlandse landen belasten en tariferen om onze burgers te verrijken. Voor dit doel richten we de External Revenue Service op om alle tarieven, heffingen en inkomsten te innen. Het zullen enorme hoeveelheden geld zijn die in onze schatkist stromen, afkomstig van buitenlandse bronnen,” zei Trump.

Echter, de daaruit voortvloeiende onzekerheid over handelsrelaties en de daaropvolgende vergeldingsacties van getroffen landen hebben onvermijdelijk instabiliteit gecreëerd, waardoor investeerders scherp op het nieuws reageren.

Eerder deze maand ervoeren markten een wijdverspreide verkoopgolf, veroorzaakt door zorgen over Trumps tariefbeleid. Dit resulteerde in een scherpe daling van Amerikaanse aandelen, een daling van de Bitcoin koers, en een stijging van Wall Street’s angstindex naar het hoogste punt van het jaar.

Een soortgelijk scenario speelde zich ook af tijdens Trumps eerste presidentschap.

“Opzettelijk toenemende economische onzekerheid via tarieven brengt grote risico’s met zich mee: markten kunnen overreageren, dalen en de percentages voor een mogelijke recessie verhogen, zoals te zien was in de daling van de handelsoorlog in 2018,” zei Liu.

Telkens wanneer traditionele financiële markten worden beïnvloed, lijdt crypto ook door associatie.

“Op de korte termijn betekent Trumps productie-eerst, Amerika-eerst economie dat digitale activamarkten moeten omgaan met hogere volatiliteit en minder voorspelbare beleidsinputs. Crypto is niet geïsoleerd van macrotrends en handelt steeds meer in lijn met tech-aandelen en risicovolle omstandigheden,” zei Voloder.

Hoewel sommigen Trumps maatregelen als roekeloos en grillig beschouwen, zien anderen ze als berekend. Sommige analisten beschouwen deze beleidsmaatregelen als een manier om de Federal Reserve te bewegen om de rentetarieven te verlagen.

Gebruikt Trump tarieven om de Federal Reserve te beïnvloeden?

In een recente video betoogde Anthony Pompliano, CEO van Professional Capital Management, dat Trump probeerde de rendementen op staatsobligaties te verlagen door opzettelijk economische onzekerheid te creëren.

Tarieven kunnen handelsrelaties verstoren door te fungeren als belastingen op geïmporteerde goederen, waardoor de kosten van goederen voor consumenten en bedrijven stijgen. Aangezien deze beleidsmaatregelen vaak een grote bron van economische onzekerheid zijn, kunnen ze een gevoel van instabiliteit in de economie creëren.

Zoals blijkt uit de sterke reactie van de markt op Trumps tariefaankondigingen, werden investeerders bang voor een economische vertraging of dreigende recessie. Als gevolg daarvan kunnen bedrijven risicovolle investeringen verminderen, terwijl consumenten hun uitgaven beperken om zich voor te bereiden op prijsstijgingen.

Investeerdersgewoonten kunnen ook veranderen. Met minder vertrouwen in een volatiele aandelenmarkt kunnen investeerders van aandelen naar obligaties verschuiven om veilige havens te zoeken. Amerikaanse staatsobligaties worden beschouwd als een van de veiligste investeringen ter wereld. Hierdoor neemt de vraag naar deze obligaties toe.

Wanneer de vraag naar obligaties toeneemt, stijgen de obligatieprijzen. Deze reeks gebeurtenissen geeft aan dat investeerders zich voorbereiden op langdurige economische onzekerheid. Als reactie hierop kan de Federal Reserve geneigd zijn om de rentetarieven te verlagen.

Trump bereikte dit tijdens zijn eerste presidentschap.

“De theorie dat tarieven de vraag naar obligaties kunnen verhogen, berust op de angst die marktschommelingen veroorzaakt. Tariefonzekerheid kan aandelenverkopen veroorzaken, waardoor staatsobligaties stijgen en rendementen dalen om $7 biljoen aan Amerikaanse schuldherfinanciering te vergemakkelijken, zoals bleek in 2018, toen handelsschokken de rendementen van 3,2% naar 2,7% verlaagden. Echter, met inflatie op 3-4% en rendementen op 4,8%, is succes niet gegarandeerd. Dit vereist dat tarieven geloofwaardig genoeg zijn om markten aan te passen zonder inflatie aan te wakkeren,” vertelde Liu aan BeInCrypto.

Als de Reserve de rentetarieven verlaagt, kan Trump nieuwe schulden aangaan tegen een lagere prijs om de dreigende schuldvervaldag af te lossen.

Het plan kan ook de gemiddelde Amerikaanse consument tot op zekere hoogte ten goede komen.

Potentiële voordelen

Staatsobligatierendementen zijn een benchmark voor veel andere rentetarieven in de economie. Daarom, als Trumps handelsbeleid de staatsobligatierendementen laat dalen, kan dit een domino-effect hebben. De Federal Reserve zou de rentetarieven op andere leningen, zoals hypotheken, autoleningen en studieleningen, kunnen verlagen.

Daardoor zouden de leentarieven dalen en het besteedbaar inkomen toenemen. Zo kan de gemiddelde Amerikaanse burger bijdragen aan de algehele economische groei met een grotere koopkracht.

“Voor een Amerikaanse familie kan een daling van de hypotheekrente aanzienlijke besparingen betekenen op maandelijkse betalingen voor een nieuw huis of herfinanciering. Bedrijven kunnen het gemakkelijker vinden om uitbreidingen te financieren of nieuwe werknemers aan te nemen als ze kunnen lenen tegen 3% in plaats van 6%. In theorie zou meer toegang tot leningen met lage rente de economische activiteit op Main Street kunnen stimuleren, in lijn met Trumps doel om de groei te versnellen,” legde Voloder uit.

Echter, de theorie is afhankelijk van investeerders die op een zeer specifieke manier reageren, wat niet gegarandeerd is.

“Het is een gok met hoge inzet en een kleine foutmarge voor succes, afhankelijk van veel verschillende economische factoren,” zei Liu.

Uiteindelijk wegen de risico’s zwaar op tegen de potentiële voordelen. De gevolgen kunnen zelfs ernstig zijn.

Inflatie en marktonstabiliteit

De theorie van het opzettelijk veroorzaken van markt onzekerheid is gebaseerd op het feit dat de Federal Reserve de rente zou verlagen. Echter, de Reserve houdt de rente opzettelijk hoog om inflatie te beteugelen. Een handelsoorlog dreigt de inflatie aan te wakkeren.

“Rendementen kunnen 5% bereiken als de inflatie stijgt, niet dalen, en de hoge kans van [Jerome] Powell om de rente stabiel te houden ondermijnt het plan,” zei Liu.

Op dat punt voegde Voloder toe:

“Als het plan averechts werkt en de rendementen niet genoeg dalen, zou de VS uiteindelijk toch tegen hoge tarieven kunnen herfinancieren en met een zwakkere economie, wat het slechtste resultaat zou zijn.”

Ondertussen, aangezien tarieven direct de kosten van geïmporteerde goederen verhogen, wordt deze kosten vaak doorberekend aan consumenten. Dit scenario creëert hogere prijzen voor een breed scala aan producten en veroorzaakt inflatoire druk, waardoor de koopkracht afneemt en de economie destabiliseert.

“Inflatie als gevolg van tarieven betekent dat elke verdiende dollar minder koopt. Deze sluipende belasting treft vooral gezinnen met een lager inkomen, omdat zij een groter deel van hun inkomen besteden aan essentiële zaken die worden beïnvloed,” zei Voloder.

In deze context zou de Reserve waarschijnlijk de Treasury-rendementen verhogen. Het scenario zou ook de gezondheid van de arbeidsmarkt in de Verenigde Staten ernstig kunnen beïnvloeden.

Impact op banen en consumentenvertrouwen

De economische onzekerheid van tarieven kan bedrijven ontmoedigen om te blijven investeren in de Verenigde Staten. In deze context kunnen bedrijven uitbreidingsplannen uitstellen of annuleren, het aannemen van personeel verminderen en bezuinigen op onderzoeks- en ontwikkelingsprojecten.

“De impact op banen is een grote zorg. Het opzettelijk afkoelen van de economie om renteverlagingen af te dwingen is in wezen flirten met hogere werkloosheid. Als markten dalen en het vertrouwen van bedrijven afneemt, reageren bedrijven vaak door te bezuinigen op het aannemen van personeel of zelfs werknemers te ontslaan,” zei Voloder.

Stijgende prijzen en marktvolatiliteit kunnen ook het consumentenvertrouwen schaden. Deze dynamiek zou de consumentenbestedingen verminderen, wat een belangrijke motor is voor de algehele economische groei.

“Amerikanen worden geconfronteerd met hogere prijzen en verminderde koopkracht als direct gevolg van tarieven en onzekerheid. Tarieven op alledaagse goederen – van boodschappen tot elektronica – werken als een verkoopbelasting die consumenten uiteindelijk betalen. Deze kosten treffen consumenten op een moment dat de loongroei kan stagneren als de economie vertraagt. Dus, extra geld dat wordt bespaard door lagere rentebetalingen kan worden gecompenseerd door stijgende prijzen voor consumptiegoederen en mogelijk hogere belastingen in de toekomst,” vertelde Voloder aan BeInCrypto.

De gevolgen zijn echter niet alleen beperkt tot de Verenigde Staten. Zoals bij elk handelsconflict, zullen landen geneigd zijn te reageren – en de afgelopen weken hebben bewezen dat ze dat al hebben gedaan.

Handelsoorlogen en diplomatieke spanningen

Beide landen reageerden scherp toen Trump 25% tarieven oplegde op producten die de VS binnenkomen vanuit Canada en Mexico.

De Canadese premier Justin Trudeau noemde het handelsbeleid een “heel domme zet.” Hij kondigde vervolgens vergeldingsheffingen aan op Amerikaanse exporten en gaf aan dat een handelsoorlog gevolgen zou hebben voor beide landen. De Mexicaanse president Claudia Sheinbaum deed hetzelfde.

Als reactie op Trump’s 20% tarief op Chinese importen, legde Beijing vergeldingsheffingen op tot 15% op verschillende belangrijke Amerikaanse landbouwproducten, waaronder rundvlees, kip, varkensvlees en sojabonen.

Bovendien worden tien Amerikaanse bedrijven nu geconfronteerd met beperkingen in China nadat ze op de ‘betrouwbare entiteitenlijst’ van het land zijn geplaatst. Deze lijst verhindert hen om handel te drijven met China en beperkt hun vermogen om daar nieuwe investeringen te doen.

De Chinese ambassade in de Verenigde Staten zei ook dat het niet bang was voor intimidatie.

Tarieven zullen ook gevolgen hebben die verder gaan dan het schaden van internationale relaties.

Wereldwijde verstoringen in de toeleveringsketen

Internationale handelsoorlogen kunnen wereldwijde toeleveringsketens verstoren en exportgerichte bedrijven schaden.

“Vanuit een macro-perspectief is er ook de angst voor escalatie van handelsoorlogen wereldwijd, wat het boemerangeffect kan hebben van het schaden van Amerikaanse exporten en productie, wat betekent dat Amerikaanse boeren exportmarkten verliezen of fabrieken worden geconfronteerd met duurdere inputs. Deze wereldwijde tit-for-tat kan de neergang versterken en ook diplomatieke relaties onder druk zetten. Bovendien, als internationale investeerders het Amerikaanse beleid als chaotisch zien, kunnen ze op de langere termijn hun investeringen in de VS verminderen,” vertelde Voloder aan BeinCrypto.

Inflatoire druk en economische neergangen kunnen ook individuen ertoe aanzetten om digitale activa te omarmen.

“Bovendien, als de VS mercantilistische beleidsmaatregelen nastreeft die buitenlandse crediteuren vervreemden of het vertrouwen in de stabiliteit van de dollar verzwakken, kunnen sommige investeerders hun allocaties naar alternatieve waardeopslagmiddelen zoals goud of Bitcoin verhogen als een hedge tegen valuta- of schuldencrises,” legde Voloder uit.

Consumenten kunnen te maken krijgen met tekorten aan essentiële goederen, terwijl bedrijven hogere productiekosten zullen zien. Degenen die afhankelijk zijn van geïmporteerde materialen en componenten zullen bijzonder worden getroffen.

Een hoog-risico strategie: is het de moeite waard?

De theorie dat tarieven de opbrengsten kunnen verlagen door onzekerheid te creëren, is een zeer risicovolle en potentieel schadelijke strategie. De negatieve effecten van tarieven, zoals inflatie, handelsoorlogen en economische onzekerheid, wegen veel zwaarder dan de mogelijke kortetermijnvoordelen.

Naarmate producten duurder worden en bedrijven hun personeelsbestand verminderen om hun balans in evenwicht te brengen, zal de gemiddelde Amerikaanse consument de gevolgen het meest voelen.