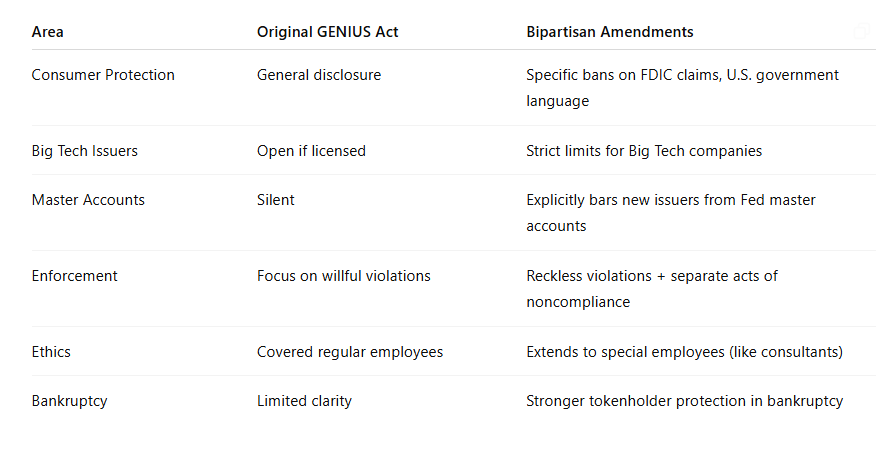

Nadat de GENIUS Act vorige week in de Senaat faalde, hebben wetgevers enkele bipartisane amendementen toegevoegd. Deze vertegenwoordigen aanzienlijke concessies aan de anti-crypto factie, met verschillende belangrijke beperkingen.

In het bijzonder verbieden ze grote techbedrijven om stablecoins uit te geven en mogelijk zelfs te bezitten. Deze amendementen zouden de transparantie van stablecoins vergroten en handhavingsacties mogelijk maken tegen niet-conforme bedrijven.

Kan de GENIUS Act slagen met nieuwe amendementen?

Stablecoin-reguleringen zijn een prioriteit voor de Amerikaanse crypto-regulering, en de GENIUS Act is momenteel de beste hoop van de industrie om deze te laten slagen.

Hoewel het succes waarschijnlijk leek vorige week, faalde het in de Senaat na stevige Democratische tegenstand en Republikeinse overlopen. Er gaan echter geruchten dat de GENIUS Act nieuwe bipartisane amendementen heeft die het kunnen laten slagen.

Over het algemeen vallen de GENIUS Act-amendementen langs dezelfde as: het aanpakken van de zorgen die ervoor zorgden dat het vorige week faalde. Deze omvatten het beperken van de mogelijkheden voor fraude op verschillende manieren, zoals het duidelijk maken dat deze producten geen consumentenbescherming hebben onder de FDIC of federale affiliatie.

Echter, één amendement valt bijzonder op, met grote implicaties:

“Verbiedt niet-financiële beursgenoteerde bedrijven om een stablecoin uit te geven, tenzij ze aan strikte criteria kunnen voldoen met betrekking tot financieel risico, privacy van consumentengegevens en eerlijke zakelijke praktijken. Dit helpt te voorkomen dat bedrijven zoals Meta, Amazon, Google en Microsoft een stablecoin uitgeven en behoudt de scheiding tussen bankieren en handel,” luidt een versie.

Er wordt beweerd dat deze GENIUS Act-amendementen afkomstig zijn van twee bronnen in de Senaat. Er circuleert echter ook een andere versie, die suggereert dat Big Tech mogelijk verboden wordt om stablecoins op welke manier dan ook te bezitten.

De taal van het wetsvoorstel is nog niet definitief, dus beide versies kunnen accuraat zijn.

Specifieke amendementen en hun doelen

Sceptische wetgevers hebben goede redenen om dit een topprioriteit voor regelgeving te maken, aangezien stablecoins veel nieuws hebben aangetrokken. Afgezien van het enorme gebruik van stablecoins in alledaagse criminele activiteiten, lijken deze GENIUS Act-amendementen afgestemd op recente specifieke incidenten.

Neem bijvoorbeeld de eis dat stablecoins geen directe Amerikaanse branding mogen dragen. Trump’s USD1 heeft enorme controverse veroorzaakt, en het heeft geen directe band met de overheid.

De GENIUS Act-amendementen zijn bedoeld om Big Tech te verbieden stablecoins te lanceren, en Meta stelde voor om ze te gebruiken minder dan een week geleden.

Vooral zijn de GENIUS Act-amendementen expliciet bedoeld om “de scheiding tussen bankieren en handel te behouden.” Tether heeft ongelooflijk veel middelen geïnvesteerd in nieuwe Amerikaanse stablecoin-kansen, met $65 miljard aan Amerikaanse staatsobligaties in slechts drie maanden.

Big Tech heeft voldoende geld om rond te strooien, dus het heeft strakke richtlijnen nodig. De andere GENIUS Act-amendementen beschrijven enkele van dergelijke richtlijnen. Bijvoorbeeld, ze versoepelen de vereisten voor handhavingsacties tegen stablecoin-uitgevers.

Ze plaatsen deze acties ook onder toezicht van het ministerie van Financiën, aangezien andere regelgevers zoals de SEC en CFTC zijn uitgehold.

Bovendien wordt Elon Musk specifiek genoemd als een federale werknemer met sterke belangenconflicten in deze kwestie, maar het noemt ook anderen.

Opnieuw, deze amendementen zijn nog niet definitief, dus het is niet duidelijk of de GENIUS Act überhaupt zal slagen. Hoe dan ook, deze voorstellen vertegenwoordigen een enorme overwinning voor de crypto-sceptische factie in het Congres.