In de afgelopen jaren heeft de Internal Revenue Service (IRS) zijn benadering van het rapporteren van cryptocurrency op belastingaangiften geleidelijk gewijzigd. Dit weerspiegelt de veranderende perceptie van transacties en eigendom van digitale assets.

De wijzigingen van 2021 tot 2023 laten zien dat de IRS zich steeds meer richt op de belasting van digitale valuta.

IRS wijzigt regel voor belastingaangifte van cryptovaluta

In het belastingseizoen van 2021 was de benadering van de IRS van cryptocurrency relatief nieuw. Het belastingformulier voor dat jaar bevatte een vraag over de verwerving of vervreemding van virtuele valuta. De IRS plaatste deze vraag op formulier 1040, de Amerikaanse individuele inkomstenbelastingaangifte.

Er werd specifiek gevraagd of belastingbetalers een financieel belang in virtuele valuta hadden ontvangen, verkocht, geruild of anderszins van de hand hadden gedaan. Dit was een van de eerste grote stappen van de IRS om cryptotransacties systematisch te identificeren en te belasten.

Op weg naar 2022 heeft de IRS de vraag over digitale assets uitgebreid en verduidelijkt. De herziene vraag op formulier 1040 voor 2022 vroeg of belastingbetalers een digitaal actief of een financieel belang in een digitaal actief hadden ontvangen, verkocht, geruild, geschonken of anderszins hadden vervreemd.

Lees meer: De Ultieme Amerikaanse Crypto Belastinggids voor 2023

Deze wijziging was sterk omdat ze meer duidelijkheid verschafte over wat een te rapporteren transactie was. Het omvatte ook het aspect van het schenken van digitale assets, wat niet expliciet werd vermeld in de belastingformulieren van vorig jaar.

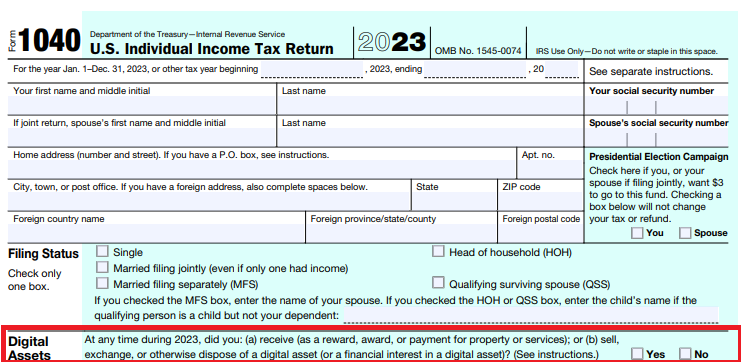

Voor het belastingseizoen 2023 heeft de IRS de vraag over digitale assets aanzienlijk uitgebreid. De uitgebreide vraag is nu opgenomen in een groter aantal formulieren. Dit omvat formulieren 1040, 1040-SR, 1040-NR, 1041, 1065, 1120 en 1120S. Deze bijgewerkte vraag behandelt verschillende transacties met digitale assets, zoals het ontvangen van digitale assets als beloning of betaling en het op verschillende manieren van de hand doen van digitale assets.

Andere gerelateerde wijzigingen

Het Amerikaanse ministerie van Financiën en de IRS hebben onlangs hun benadering van het rapporteren van cryptobelastingen herzien, in het bijzonder met betrekking tot transacties van meer dan $ 10.000. Aanvankelijk waren deze transacties onderworpen aan de belastingwetgeving van de VS. Aanvankelijk waren deze transacties onderworpen aan dezelfde strenge rapportage-eisen als contanten, wat een sterke nalevingslast betekende voor bedrijven in de cryptosector.

Het ministerie van Financiën erkent de unieke uitdagingen en kenmerken van digitale assets en heeft ervoor gekozen om deze regels tijdelijk te versoepelen. Deze stap duidt op een verschuiving naar een meer aanpasbare regelgevende aanpak nu de overheid zich voorbereidt op de invoering van formele regelgeving.

Lees meer: Hoe uw belastingverplichting voor crypto’s te verminderen: Een uitgebreide gids

Voordat er nieuwe regels worden opgesteld tijdens deze interim-periode, kan het publiek deelnemen aan het vormgeven van het toekomstige kader voor transacties met digitale assets. Het ministerie van Financiën is van plan om gedetailleerde regels en procedures vrij te geven en nodigt het publiek uit om feedback te geven via schriftelijke inzendingen en een openbare hoorzitting.

Dit inspraakproces onderstreept de toewijding van de overheid om goed geïnformeerde regelgeving op te stellen die rekening houdt met de complexiteit van de markt voor digitale assets, waarbij de behoefte aan regelgevend toezicht in balans wordt gebracht met de dynamische aard van financiële technologieën.