De markt voor stablecoins met rendement heeft de afgelopen jaren sterke groei doorgemaakt. Hoewel retail-investeerders er niet veel aandacht aan hebben besteed, onthullen de nieuwste gegevens het aanzienlijke potentieel van deze sector.

Dit artikel verkent de uitdagingen waarmee de yield stablecoin-ruimte wordt geconfronteerd te midden van veranderende regelgevende landschappen en toenemende institutionele interesse.

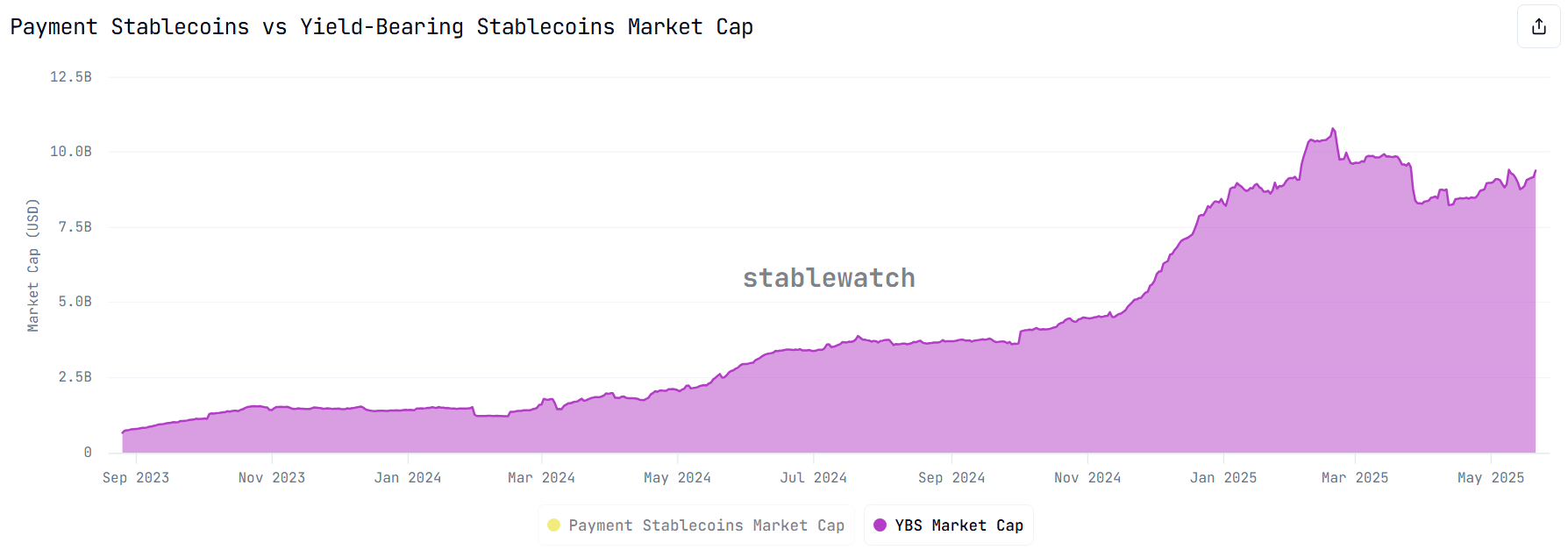

Yield stablecoin-marktkapitalisatie overschrijdt $10 miljard in 2025

Stablecoins met rendement verschillen van traditionele stablecoins doordat ze niet alleen een stabiele waarde behouden, maar ook rendement genereren voor houders. Deze rendementen komen voort uit investeringsstrategieën zoals staking, lenen of investeren in rendement-genererende activa zoals staatsobligaties.

Volgens gegevens van Stablewatch is de totale voorraad van stablecoins met rendement in minder dan twee jaar 13 keer gegroeid, van slechts $666 miljoen in augustus 2023 tot $8,98 miljard in mei 2025. Op een gegeven moment, in februari 2025, bereikte de markt een all-time high van $10,8 miljard.

Stablewatch meldt ook dat het totaal uitbetaalde rendement bijna $600 miljoen heeft bereikt. De huidige gemiddelde uitbetaling bedraagt ongeveer $1,5 miljoen per dag.

Onder de meest opvallende projecten leiden Ethena’s sUSDe en Sky’s sUSDS en sDAI de markt. Samen zijn deze projecten goed voor 57% van de totale marktkapitalisatie van yield stablecoins — ongeveer $5,13 miljard.

Gegevens van DeFiLlama tonen aan dat de markt nu meer dan 1.900 stablecoin-pools omvat, verspreid over 465 protocollen en meer dan 100 verschillende chains. Deze pools stellen investeerders in staat om stablecoins te storten en rendement te verdienen.

Ondanks indrukwekkende groei wijst Jacek Czarnecki, medeoprichter van L2Beat, erop dat stablecoins met rendement nog steeds slechts een klein deel uitmaken van de bredere stablecoin-markt. Op het moment van schrijven heeft de totale marktkapitalisatie van stablecoins meer dan $244 miljard bereikt.

“Yield-first stablecoins zijn nog steeds slechts een klein deel (3,7%) van de algemene stablecoin-markt,” zei Jacek.

Toch weerspiegelt dit kleine aandeel ook het enorme groeipotentieel van yield-stablecoins. Meer investeerders zoeken nu naar mogelijkheden voor passief inkomen in de DeFi-ruimte.

Uitdagingen voor de yield stablecoin-sector

Volgens Jacek Czarnecki hebben stablecoins met rendement nog steeds geen gestandaardiseerde definitie. Dit gebrek aan duidelijkheid maakt het moeilijk om deze activa te categoriseren en te evalueren.

Jacek classificeert stablecoins in twee groepen: betalingen versus rendement. Hoewel eenvoudig, kan dit onderscheid helpen bij het vormgeven van specifieke juridische kaders voor elk type.

“Stablecoins worden algemeen gezien als de doorbraaktoepassing van crypto. Maar om te schalen, hebben we een meer gebruikersgericht kader nodig. Je zou geen koffie moeten kopen met je yield vault. Het combineren van beide typen in één categorie (zoals veel dashboards doen) is als het opslaan van je salaris in een hedgefonds: technisch mogelijk, maar het heeft niet veel zin,” legde Jacek uit.

Wetgevers beginnen deze verdeling te erkennen. Zo specificeert de GENIUS Act in de VS dat stablecoins die rendement of rente bieden niet kwalificeren als “betalingsstablecoins.”

Dit betekent dat deze stablecoins buiten het regelgevende bereik van de wet vallen. Ze kunnen in plaats daarvan worden geclassificeerd als effecten, onder toezicht van de Amerikaanse Securities and Exchange Commission (SEC).

Ondertussen verbiedt de MiCA (Markets in Crypto-Assets Regulation) in de Europese Unie rente-uitbetalingen op stablecoins volledig. Vanwege deze regelgevende ambiguïteit en juridische beperkingen is de yield stablecoin-markt misschien nog niet aan het boomen. Tot nu toe heeft het vooral de aandacht getrokken van insiders en vroege investeerders.

De betrokkenheid van grote financiële instellingen in de stablecoin-sector geeft echter reden om een meer flexibele houding van wetgevers te verwachten. Om het momentum te behouden en duurzaamheid te waarborgen, moeten projecten belangrijke regelgeving, transparantie en risicobeheeruitdagingen aanpakken.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.