Terwijl president Trump wisselt tussen tariefverhogingen en pauzes, blijven de Verenigde Staten stijgende obligatierendementen zien, ondanks een verlaagde inflatie-risico-index. Deze tegenstrijdigheden wijzen op diepere structurele problemen in de uitgavenpatronen van de Amerikaanse economie.

Steve Hanke, professor toegepaste economie aan de Johns Hopkins University, sprak met BeInCrypto om de onderliggende krachten te onderzoeken die US bond yields naar nieuwe highs drijven. De econoom noemde het Amerikaanse begrotingstekort, tariefonzekerheid en het gebrek aan actie van het Congres als belangrijke factoren die bijdragen aan de huidige economische verwachtingen.

Waarom stijgen US bond yields?

Overheidsobligatierendementen zijn in een fluctuerende stijging sinds president Trump begon met het uitrollen van een grotendeels onvoorspelbaar tariefbeleid, dagen na zijn aantreden. De wisselende aard van het beleid heeft onzekerheid veroorzaakt, waardoor het vertrouwen van investeerders in het Amerikaanse financiële systeem is aangetast.

De cijfers spreken voor zich. Sinds 30 april is het rendement op de Amerikaanse 10-jaars obligatie gestegen van 4,17 naar 4,43. Het onvoorspelbare gedrag van een markt die historisch gezien als een van de veiligste en meest stabiele ter wereld wordt beschouwd, heeft aanzienlijke alarmbellen doen afgaan.

De redenen achter deze stijging kunnen variëren, maar ze duiden op toegenomen onzekerheid over geopolitieke onrust en de angst voor een economische vertraging. Stijgende US bond yields worden meestal geassocieerd met hogere inflatie, maar de laatste CPI-index, die een afnemende inflatie laat zien, toont aan dat dit niet de huidige trend is.

Hanke wees op bepaalde factoren die deze ongebruikelijke relatie kunnen verklaren.

“De inflatie is de afgelopen 2 jaar gematigd. Aangezien bond yields de inflatie volgen en de inflatie daalt, moet de oorzaak van de stijgende bond yields ofwel het soevereine kredietrisico zijn, of een gebrek aan vertrouwen in het fiscale beheer,” vertelde hij aan BeInCrypto.

Het oplopende begrotingstekort van de Verenigde Staten kan gemakkelijk de plausibiliteit van beide scenario’s verklaren.

Terugkeer van de obligatie-vigilantes

In het verleden hebben investeerders de regering gestraft voor onhoudbare uitgaven door hun obligaties te verkopen, waardoor de leenkosten stijgen. Deze “obligatie-vigilantes,” zoals de econoom Ed Yardeni ze in de jaren ’80 noemde, nemen actie uit angst voor een economische neergang of een stijging van de inflatie.

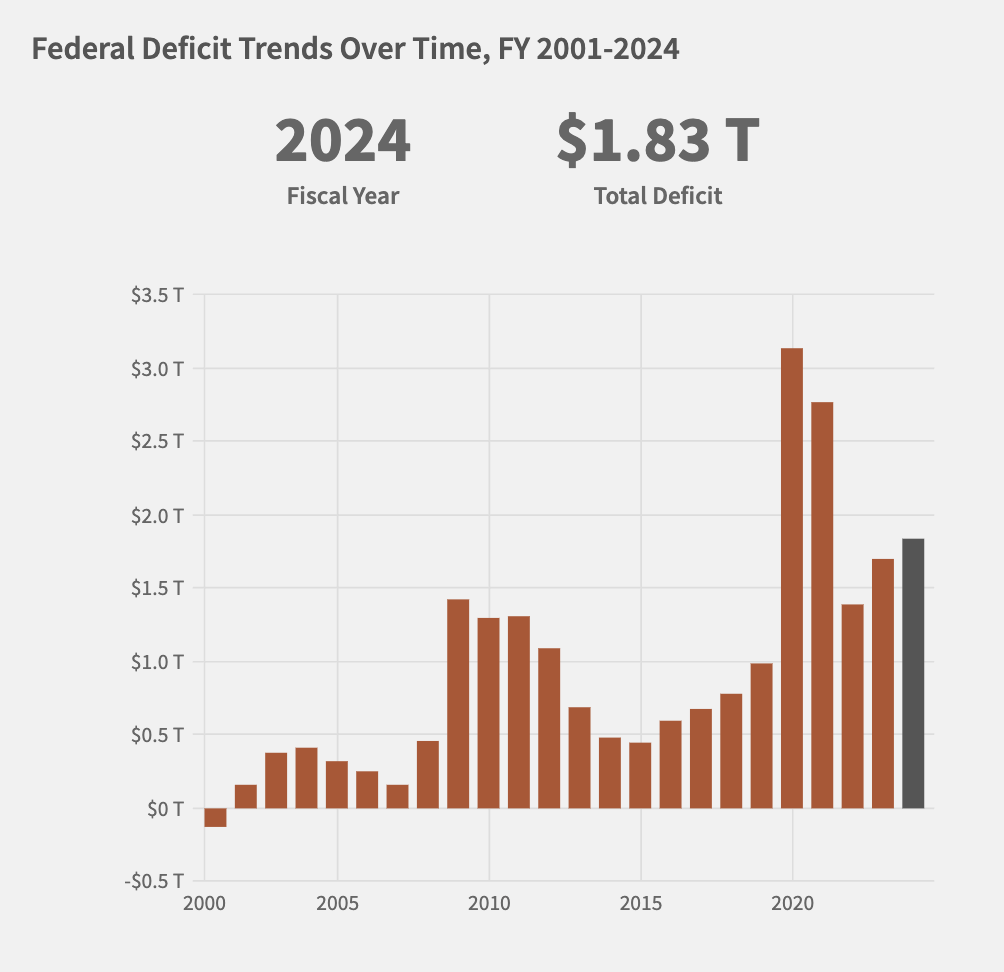

De scherpe verkoopgolf op de obligatiemarkt na de tariefaankondigingen van Trump in april, gecombineerd met de huidige Amerikaanse economische situatie, gekenmerkt door een nationale schuld van $36 biljoen en een begrotingstekort van $1,8 biljoen, biedt genoeg reden om de terugkeer van obligatie-vigilantes te verwachten.

Voor Hanke illustreren de resultaten van een recente schatkistveiling de mate van ontevredenheid over het fiscale wanbeheer van de Verenigde Staten.

“De tienjarige schatkistveiling van vorige maand was een ramp. Er was vrijwel geen aankoop door centrale banken of primaire dealers,” zei hij.

Het gebrek aan vraag naar Amerikaanse economische schuld vergroot de angst voor hogere leenkosten en geeft aan dat investeerders zich zorgen maken over het vermogen van de regering om haar financiën te beheren.

Dat gezegd hebbende, verklaarde Hanke dat de afnemende hoeveelheid geld die in de economie circuleert hem nog meer zorgen baart dan de obligatieverkoop.

Meer dan alleen US bond yields: de crisis van de geldvoorraad

Hoewel een obligatieverkoop suggereert dat de rentetarieven stijgen, suggereerde Hanke dat alleen hierop focussen een groter, meer systemisch probleem mist. Wat nog zorgwekkender is, is een verminderde geldhoeveelheid.

Commerciële banken zijn de grootste bijdragers aan de hoeveelheid geld in de economie. Echter, de kredietverlening is de laatste tijd aanzienlijk vertraagd.

“Vandaag de dag groeit het krediet van commerciële banken in een slakkengang: 2,3% per jaar. Dat, samen met het feit dat de totale geldgroei slechts 4,1% is, duidt erop dat een ernstige vertraging van de Amerikaanse economie onvermijdelijk is,” vertelde Hanke aan BeInCrypto.

De economie vertraagt wanneer er minder geld circuleert, waardoor het moeilijker wordt voor bedrijven om leningen te krijgen en consumenten om te besteden. Deze situatie verslechtert als overheidsuitgaven als onhoudbaar worden gezien, wat het economische vertrouwen verder ondermijnt, vooral wanneer het niet in staat is om de onvoldoende kredietverlening door de private sector te compenseren.

Hoewel sommigen dit gebrek aan vertrouwen vertalen naar de erosie van de dominantie van de Amerikaanse dollar, verwierp Hanke de ernst van deze beweringen.

Hoe zeker is de toekomst van de dollar?

Aanhoudende volatiliteit in de Amerikaanse staatsobligatiemarkt, gecombineerd met recente stappen van G7-landen om hun afhankelijkheid van de dollar te verminderen, heeft zorgen gewekt over langdurige schade aan de dominantie ervan.

Volgens Hanke zijn dit wilde overdrijvingen.

“Sinds de 7e eeuw voor Christus zijn er slechts veertien dominante internationale valuta’s geweest. Zoals deze tijdlijn laat zien, is het buitengewoon moeilijk om een dominante internationale valuta van zijn troon te stoten. Dit suggereert dat alle challengers van de dollar, of het nu de euro, Japanse yen, Chinese yuan, of de nog te lanceren BRICS-valuta is, voor een zeer zware opgave staan. Inderdaad, hoewel er voortdurend wordt gesproken over de-dollarisatie, is het simpelweg niet gebeurd, aangezien de dollar het schoonste vuile shirt is dat er is,” zei hij.

Hanke betoogde dat in plaats van te focussen op fluctuerende bond yields, de aandacht moet worden gericht op het aanpakken van de onderliggende oorzaak: buitensporige uitgaven. Volgens hem ligt deze verantwoordelijkheid niet bij Trump, maar bij het Congres, dat consequent zijn verantwoordelijkheid op dit gebied heeft verwaarloosd.

Chronische uitgaven VS aanpakken

De Verenigde Staten hebben een lange geschiedenis van periodes met aanzienlijke overheidsuitgaven, vaak gedreven door oorlogen, economische recessies, of sociale programma’s.

In de afgelopen decennia hebben factoren zoals stijgende zorgkosten, uitkeringsprogramma’s en verhoogde defensie-uitgaven ook bijgedragen aan de omvang van het Amerikaanse begrotingstekort.

Aangezien dit probleem aantoonbaar chronisch is, stelt Hanke dat het Congres een speciale commissie moet oprichten om de kernproblemen aan te pakken.

“Het Congres zou een wettelijke Commissie voor Fiscale Duurzaamheid moeten instellen die actief de Amerikaanse bevolking betrekt en een reeks bezuinigingen en belastinghervormingen voorstelt die nodig zijn om de schuldquote ten opzichte van het BBP tot een redelijk en duurzaam niveau te verlagen. De aanbevelingen van de Commissie zouden een gegarandeerde stemming in het Congres moeten krijgen. Zo’n Commissie zou moeten worden opgenomen in de Budget Reconciliation-wet,” legde hij uit.

Hanke erkende echter ook dat het Congres historisch gezien heeft geweigerd om verstandig en snel te handelen.

Blokkade doorbreken: pleidooi voor een constitutionele oplossing

Politieke impasse creëert vaak een diepe kloof over hoe gezamenlijk de moeilijke keuzes aan te pakken die nodig zijn om de federale uitgaven te beperken, wat effectieve fiscale beleidsvorming belemmert.

Om het probleem aan te pakken, stelde Hanke een grondwetswijziging voor die effectief een langetermijn fiscale discipline aan het Congres zou opleggen.

“Het enige dat het Congres zal dwingen om in de toekomst onhoudbare uitgaven te vermijden, is een grondwetswijziging,” zei hij, toevoegend, “Daarom moet het Congres H. Con. Res. 15 aannemen, die de verantwoordelijkheid van het Congres en de rechten van de staten versterkt om een dergelijke Grondwettelijke Verantwoordelijkheidswijziging voor te stellen onder Artikel V van de Grondwet. Dit zou ook moeten worden opgenomen in de Budget Reconciliation-wet.”

Naarmate de Amerikaanse economie blijft navigeren door de samengestelde problemen van stijgende bond yields, economische vertraging en begrotingstekorten, geeft de huidige situatie aan dat zelfs korte-termijn oplossingen geen voldoende oplossingen zijn voor systemische problemen.

De toekomstige koers van de Verenigde Staten hangt af van de huidige regering en haar congresleden, die moeten kiezen tussen beslissende actie en aanhoudende onzekerheid. Hun beslissing zal onvermijdelijk een diepgaande impact hebben op de toekomst van het land.

Steve H. Hanke is een Professor in Toegepaste Economie aan de Johns Hopkins University. Zijn meest recente boek, samen met Matt Sekerke, is Making Money Work: How to Rewrite the Rules of our Financial System, en werd op 6 mei uitgebracht door Wiley.

Voor BeInCrypto’s laatste nieuws over de cryptomarkt, klik hier.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt op basis van de informatie op onze website is strikt op eigen risico.