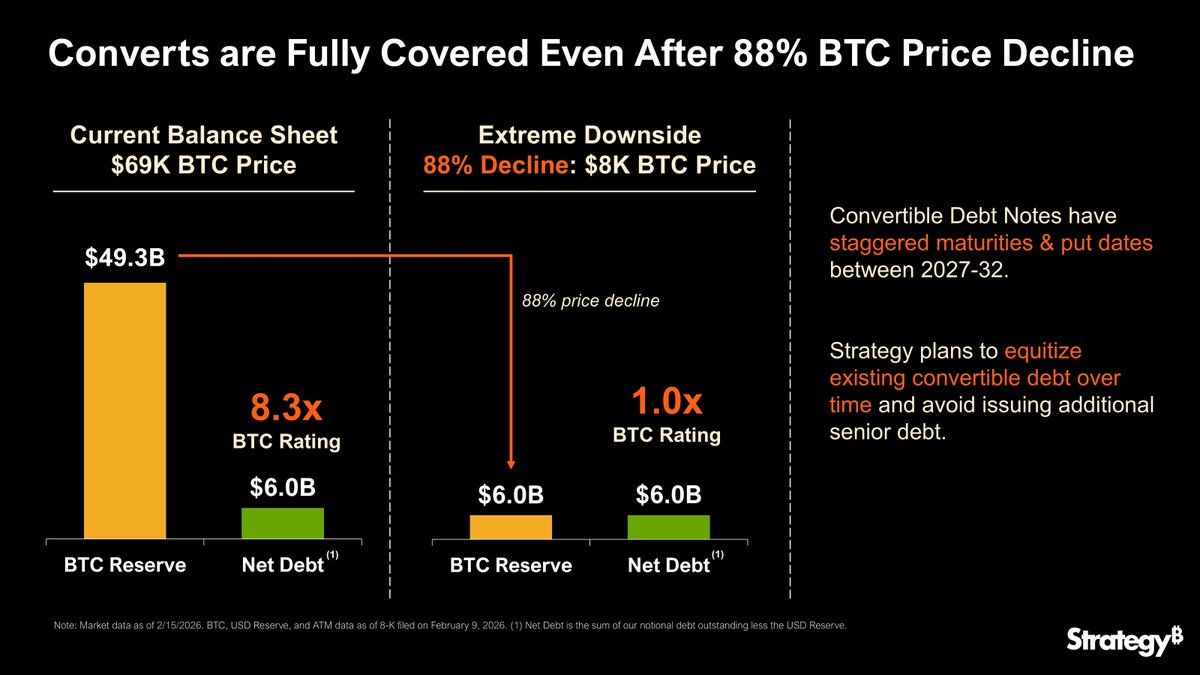

Strategy (MicroStrategy) heeft vandaag verklaard dat het zijn $6 miljard schuld volledig kan dekken, zelfs als Bitcoin met 88% daalt tot $8.000. Maar de grotere vraag is: wat gebeurt er als de Bitcoin koers onder dat niveau zakt?

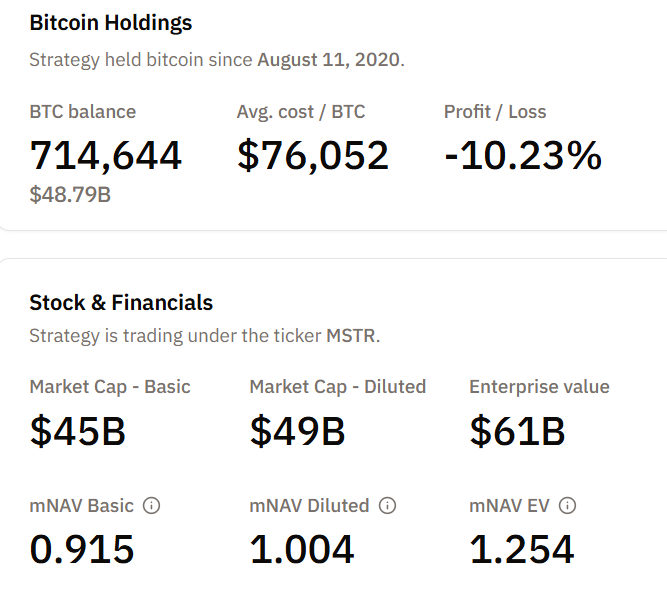

In de verklaring laat het bedrijf zien dat het $49,3 miljard aan Bitcoin-reserves heeft (tegen $69.000 per BTC) en gespreide converteerbare lening-vervaldata tot 2032, zodat een directe verkoop niet nodig is.

Strategy herhaalt: dit gebeurt als Bitcoin koers daalt naar $8.000

Slechts enkele dagen na de earnings call heeft Strategy opnieuw de mogelijke Bitcoin koers van $8.000 genoemd en uitgelegd wat er dan met het bedrijf zou gebeuren, voor de tweede keer.

“Strategy kan een daling van de BTC koers tot $8.000 aan en heeft dan nog genoeg bezit om de schuld volledig te dekken,” stelde het bedrijf.

Op het eerste gezicht toont deze aankondiging veerkracht tijdens extreme schommelingen, maar bij verder kijken blijkt dat $8.000 vooral een theoretische “stressvloer” is, geen echte bescherming tegen grote financiële problemen.

Bij $8.000 zijn de bezittingen van Strategy gelijk aan de verplichtingen. Het eigen vermogen is dan technisch nul, maar het bedrijf kan nog steeds aan zijn schuld voldoen zonder Bitcoin te verkopen.

“Waarom $8.000?: Dit is het punt waarop de totale waarde van hun Bitcoin-reserves ongeveer gelijk is aan de netto schuld. Als BTC lang op $8.000 blijft, kunnen de reserves niet langer via een verkoop alle verplichtingen dekken,” legde investeerder Giannis Andreou uit.

De converteerbare leningen kunnen nog steeds worden betaald, en de gespreide looptijden geven het bestuur tijd. De CEO van het bedrijf, Phong Le, benadrukte onlangs dat zelfs bij een daling van 90% in de BTC koers, dit waarschijnlijk jaren zou duren, waardoor het bedrijf tijd heeft om de financiën te herstructureren, nieuwe aandelen uit te geven of schuld te herfinancieren.

“In het extreme geval van een daling van 90% in de Bitcoin koers tot $8.000, wat moeilijk voor te stellen is, is dat het punt waarop onze BTC-reserve gelijk staat aan onze netto schuld. Dan kunnen we onze converteerbare leningen niet met de Bitcoin-reserve aflossen en zouden we moeten herstructureren, extra aandelen uitgeven of extra schuld aangaan. En dit is over de komende vijf jaar. Ik maak me nu dus geen zorgen, zelfs niet als Bitcoin daalt,” zei Le.

Toch liggen onder dit hoofdcijfer financiële stressfactoren die snel erger kunnen worden als Bitcoin verder daalt.

Onder $8.000: covenant- en margestress

De eerste problemen ontstaan rond $7.000. Beveiligde leningen met BTC als onderpand overschrijden dan LTV (Loan-to-Value-ratio) afspraken, waardoor er meer onderpand of gedeeltelijke aflossing geëist kan worden.

“Bij een serieuze marktcrash zijn de cashreserves snel op als er geen nieuw kapitaal komt. De loan-to-value-ratio gaat dan boven de 140%, en de totale schulden zijn hoger dan het bezit. Het softwarebedrijf van Strategy draait zo’n $500 miljoen omzet per jaar, dat is niet genoeg om zelfstandig de grote schulden af te lossen,” legde Capitalist Exploits uit.

Als de markt niet liquide is, kan Strategy gedwongen worden om Bitcoin te verkopen om aan de eisen van kredietverstrekkers te voldoen. Dit kan de Bitcoin koers verder omlaag duwen.

Op dit moment is het bedrijf technisch gezien nog steeds solvabel, maar elke gedwongen verkoop vergroot het marktrisico en maakt een zogenaamde “leverage unwind” waarschijnlijker.

Insolventie wordt realiteit bij $6.000

Als de koers verder zakt tot $6.000, verandert de situatie drastisch. De totale bezittingen zijn dan veel lager dan de schulden en houders van niet-gedekte obligaties zullen waarschijnlijk verlies lijden.

Aandeelhouders zullen hun waarde sterk zien dalen. Hun aandelen lijken dan meer op een risicovolle calloptie op mogelijk koersherstel van BTC.

Herstructurering wordt dan waarschijnlijk, ook als het bedrijf zelf door blijft draaien. Mogelijke strategieën voor het bestuur zijn onder andere:

- Schuld omzetten in aandelen

- Looptijd verlengen, of

- Gedeeltelijke afwaardering van schulden om de balans stabiel te houden.

Onder $5.000: de liquidatiegrens komt

Daalt de koers onder $5.000, dan kunnen kredietverstrekkers eisen dat onderpand verkocht wordt. Door de geringe liquiditeit kan dit leiden tot een kettingreactie van verkopen en systeemrisico in de markt.

In dat geval:

- De aandelen van het bedrijf zijn waarschijnlijk niets meer waard

- Niet-gedekte schuld is zwaar aangetast, en

- Herstructurering of faillissement wordt reëel.

“Niets is onmogelijk… Gedwongen liquidatie zou pas een risico worden als het bedrijf niet meer aan zijn schulden kan voldoen, niet door alleen volatiliteit,” gaf Lark Davis aan.

Snelheid, leverage en liquiditeit als het echte gevaar

Het belangrijkste inzicht is dat $8.000 geen vaste grens is waar alles stopt. Overleven hangt af van:

- Snelheid van BTC-daling: Snelle dalingen geven meer druk op marges en zorgen voor reflexieve verkopen.

- Schuldenstructuur: Zwaar gedekte of kortlopende schulden geven snellere risico’s onder $8.000.

- Toegang tot liquiditeit: Als markten sluiten of kredieten bevroren worden, wordt de druk erger, waardoor liquidatiespiralen kunnen ontstaan boven het nominale minimum.

Wat betekent dit voor de markt

Strategy is een grote BTC-houder. Gedwongen liquidaties of verkopen door marges kunnen doorwerken naar de bredere cryptomarkt, met impact op ETF’s, miners en handelaren met hefboom.

Zelfs als Strategy blijft bestaan, krijgen aandeelhouders te maken met veel volatiliteit en kan het marktsentiment ineens sterk veranderen door verwachte stressmomenten.

Dus hoewel het statement van Strategy vandaag vertrouwen en balansbeheer laat zien, wordt onder $8.000 de echte overlevingsgrens bepaald door de mix van leverage, afspraken en liquiditeit – niet alleen door de koers.