MicroStrategy CEO Phong Le heeft voor het eerst erkend dat het bedrijf zijn 649.870 BTC-aandelen zou kunnen verkopen onder specifieke crisissituaties.

Dit betekent een grote verandering ten opzichte van de jarenlange “nooit verkopen”-filosofie van voorzitter Michael Saylor en luidt een nieuw hoofdstuk in voor ‘s werelds grootste corporate Bitcoin-houder.

CEO Phong Le onthult verborgen kill-switch in MicroStrategy’s Bitcoin-strategie

MicroStrategy heeft een scenario bevestigd dat bijna niemand voor mogelijk hield: de mogelijkheid om Bitcoin te verkopen, hun kernreserve-asset. Tijdens What Bitcoin Did, beschreef CEO Phong Le de exacte trigger die een Bitcoin-verkoop zou afdwingen:

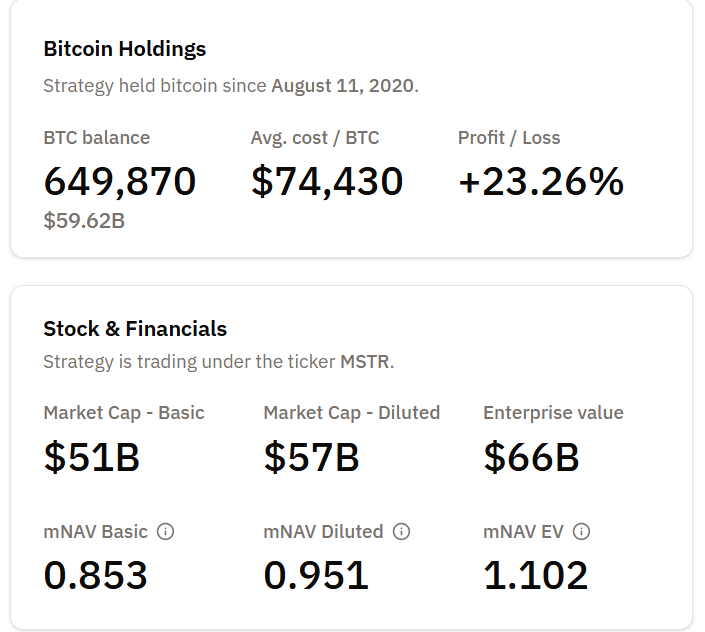

- Ten eerste moet de aandelenkoers van het bedrijf onder 1x mNAV dalen, wat betekent dat de marktkapitalisatie onder de waarde van hun Bitcoin-aandelen valt.

- Ten tweede moet MicroStrategy niet in staat zijn om nieuw kapitaal aan te trekken via aandelenuitgifte of schuldaanbiedingen. Dit zou betekenen dat de kapitaalmarkten gesloten zijn of te duur om te betreden.

Le verduidelijkte dat het bestuur geen verkoop op korte termijn heeft gepland, maar bevestigde dat deze optie “in de toolkit” zit als de financiële omstandigheden verslechteren.

Dit is de eerste expliciete erkenning, na jaren van de absolutistische bewering van Michael Saylor dat “we nooit Bitcoin zullen verkopen.” Het toont aan dat MicroStrategy daadwerkelijk een kill-switch heeft die direct gekoppeld is aan liquiditeitsdruk.

Waarom de 1x mNAV-drempel belangrijk is

mNAV vergelijkt de marktwaarde van MicroStrategy met de waarde van hun Bitcoin-holdings. Wanneer mNAV onder 1 zakt, wordt het bedrijf minder waard dan de Bitcoin die het bezit.

Verschillende analisten, waaronder AB Kuai Dong en Larry Lanzilli, merken op dat het bedrijf nu voor een nieuwe uitdaging staat. De mNAV-premie die hun Bitcoin-vergaringsmechanisme aandreef, is voor het eerst bijna verdwenen sinds begin 2024.

Vanaf 30 november zweeft mNAV rond de 0,95x, gevaarlijk dicht bij de 0,9x “gevarenzone.”

Als mNAV onder de 0,9x valt, zou MicroStrategy gedwongen kunnen worden om BTC-gefinancierde dividendverplichtingen na te komen. Onder extreme omstandigheden zou het bedrijf delen van zijn reserves moeten verkopen om de aandeelhouderswaarde te behouden.

De druk komt voort uit $750-$800 miljoen aan jaarlijkse preferente aandeeldividendbetalingen, uitgegeven tijdens MicroStrategy’s Bitcoin-uitbreiding.

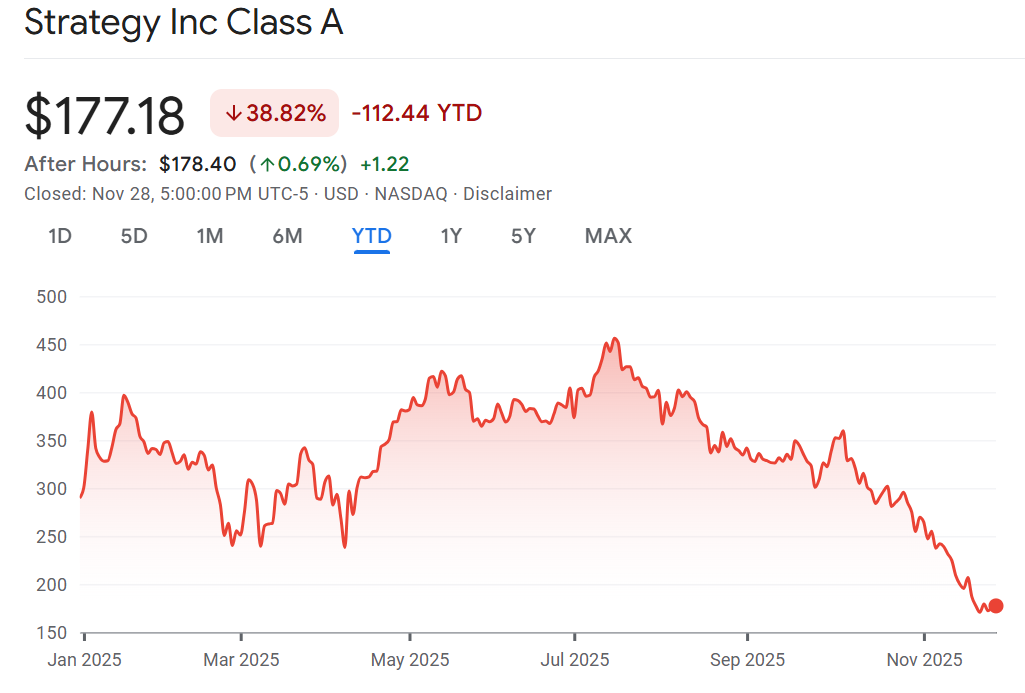

Voorheen gebruikte het bedrijf nieuwe aandelenuitgiftes om deze kosten te dekken. Met de aandelenkoers die meer dan 60% onder de pieken is gedaald en de marktscepsis die stijgt, wordt die weg kleiner.

Analisten waarschuwen voor een structurele verandering

Volgens Astryx Research is MicroStrategy feitelijk verandert in een “gehevelde Bitcoin ETF met een softwarebedrijf erbij.” Die structuur werkt als BTC stijgt, maar vergroot de stress wanneer liquiditeit strak wordt of de volatiliteit toeneemt.

SEC-rapportages waarschuwen al lang voor liquiditeitsrisico tijdens een diepe Bitcoin-terugval. Hoewel de firma volhoudt dat ze geen gedwongen liquidatierisico lopen vanwege hun converteerbare schuldenstructuur, bevestigen de recente opmerkingen van de CEO een wiskundig gedefinieerde trigger voor vrijwillige verkopen.

Waarom dit van belang is voor Bitcoin-investeerders

MicroStrategy is de grootste corporate BTC-houder ter wereld. Hun “HODL forever”-houding was een symbolische pijler van de institutionele Bitcoin-verwachting. Het erkennen van een voorwaarde om te verkopen, zelfs als het ver weg is, verschuift die narrative richting realisme:

- Liquiditeit kan ideologie overtroeven.

- Marktstructuur is net zo belangrijk als overtuiging.

- De Bitcoin-cyclus heeft nu een nieuwe, meetbare risicodrempel: de 0,9x mNAV-lijn.

Investeerders zullen de updates van maandag nauwlettend volgen terwijl analisten bijhouden of mNAV stabiliseert of verder afglijdt naar 0,9x.

Eventuele verdere zwakte in BTC of MSTR-aandelen zou de aandacht voor MicroStrategy’s balansstrategie richting 2026 kunnen versterken.