MicroStrategy (MSTR) staat in het middelpunt van een felle discussie, aangezien Peter Schiff het bedrijfsmodel van het bedrijf als fraude bestempelt. Schiff waarschuwt dat de afhankelijkheid van MSTR van hoogrenderende preferente aandelen en inkomensgerichte fondsen onhoudbaar is, en voorspelt dat het bedrijf uiteindelijk failliet zou kunnen gaan.

Toch beweren analisten en handelaren dat de strategie van MSTR nog steeds een unieke blootstelling aan leveraged Bitcoin kan bieden, wat leidt tot verdeeldheid in het marktsentiment.

Schiff noemt MSTR ‘fraude’, maar analisten beargumenteren dat het Bitcoin kan overtreffen

Volgens Schiff zou het preferente aandelenfinancieringsmodel van MicroStrategy een “death spiral” kunnen veroorzaken, met de goudfan die het hele businessmodel van het bedrijf als fraude bestempelt. model noemt.

Schiff’s sentiment komt voort uit zorgen over het bedrijfsmodel van MicroStrategy, dat afhankelijk is van inkomensgerichte fondsen die hun “hoogrenderende” preferente aandelen kopen. Volgens Schiff zullen deze gepubliceerde rendementen mogelijk nooit daadwerkelijk worden uitbetaald.

“Zodra fondsbeheerders dit realiseren, dumpen ze de preferente aandelen & MSTR zal er geen meer kunnen uitgeven, wat een death spiral zal veroorzaken.” merkte hij op.

MicroStrategy stopte met het uitgeven van nieuwe converteerbare obligaties in februari 2025 en schakelde over naar het aanbieden van preferente aandelen (de STR-serie), die begonnen in september 2025.

Deze preferente aandelen hebben aanzienlijk hogere rentetarieven, wat suggereert dat investeerders nu sterkere prikkels eisen te midden van aanscherpende marktomstandigheden.

Schiff’s bredere argument benadrukt de structurele risico’s die inherent zijn aan de aanpak van het bedrijf. Zijn punt van bezwaar is dat zelfs als Bitcoin stijgt, het door schulden gedreven model van MSTR zou kunnen falen, waardoor het bedrijf in gevaar van insolventie komt.

Crypto-trader KillaXBT benadrukte een potentieel Black Swan-scenario. Volgens de analist zou een daling van 50–60% in BTC kunnen leiden tot strakkere leenregels, onderpandsoproepen en gedwongen Bitcoin-verkopen, vooral als de liquiditeit opdroogt.

Hij vergeleek MicroStrategy met een kaartenhuis gebouwd op Bitcoin, waarbij hij opmerkte dat leverage zowel winsten als verliezen versterkt, en een grote marktcorrectie zou de financiering van het bedrijf onder druk kunnen zetten.

Analisten verdedigen het leverage model van MSTR

Ondanks de waarschuwingen beschouwen sommige investeerders MSTR als een leveraged speel op Bitcoin dat beter presteert dan standaard ETF’s (exchange-traded funds). Adam Livingstone stelde dat MSTR 1:1 Bitcoin-exposure combineert met jaarlijkse toename in BTC per aandeel, een vorm van convexiteit die de rendementen vergroot zonder liquidatierisico.

Hij illustreerde een hypothetisch scenario over tien jaar: $100.000 in IBIT zou kunnen groeien naar $1,38 miljoen, terwijl dezelfde investering in MSTR zou kunnen oplopen tot $3,56 miljoen. Dit vertaalt zich naar een outperforming van 158%.

Een andere populaire gebruiker op X (Twitter), Rohan Hirani, voegde eraan toe dat de premie van MSTR bestaat omdat investeerders een managementteam kopen met wereldwijde toegang tot kapitaal dat in staat is om extra BTC efficiënt aan te schaffen. Dit in tegenstelling tot simpelweg Bitcoin kopen.

Hij benadrukte dat de preferente aandelen aanbiedingen van MSTR in 2025 een verschuiving vertegenwoordigen naar duurzamere financiering, een balans zoekend tussen uitvoeringsrisico en langetermijnpotentieel.

Financiering dynamiek en marktdynamiek

MicroStrategy heeft sinds september 2025 geleidelijk geschakeld van converteerbare obligaties naar preferente aandelen met hogere rente (STR-serie), wat de voorzichtige investeerderssentiment laat zien te midden van aanscherpende markten.

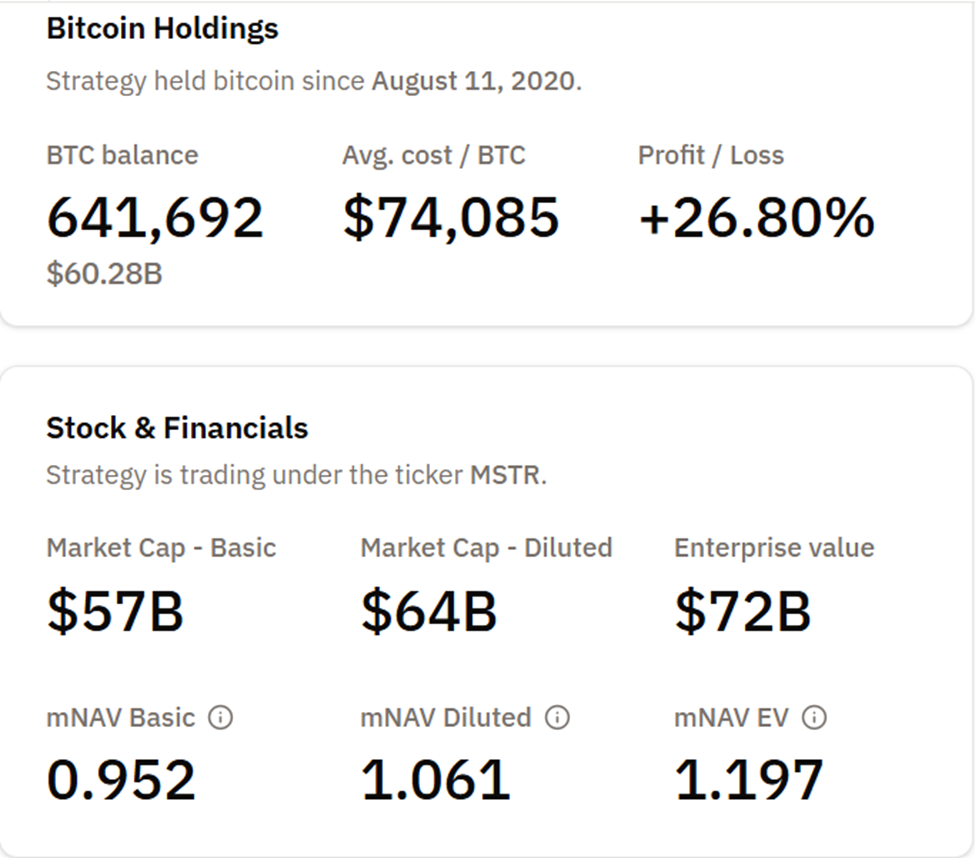

Op het moment van schrijven bezit het bedrijf 641.692 BTC tegen een gemiddelde kostprijs van $74.085 per coin, waarbij het ongeveer 26% ongerealiseerde winst behoudt, zelfs als BTC fors terugloopt.

Analisten merken op dat MSTR functioneert als een de facto leveraged Bitcoin ETF, waarbij de aandeelwaarde sterk afhankelijk is van zowel Bitcoin-prijzen als succesvolle financiering.

Ondanks tijdelijke tegenslagen, zoals het verlies van de MSTR Bitcoin-premie vorige week, benadrukken investeerders de strategische positionering van het bedrijf in digitale kredietmarkten als een motor van langetermijnwaarde. Het model van MSTR, hoewel risicovol, biedt dubbele blootstelling:

- Appreciatie van de Bitcoin koers, en

- Incrementele BTC per aandeel.

De hybride strategie van MicroStrategy moet volatiliteit doorstaan, financieringsmomentum behouden, en de Bitcoin blootstelling blijven overtreffen om de twijfel onder critici te verminderen. Desondanks blijft het bedrijf een opmerkelijk voorbeeld in de bedrijfs Bitcoin-strategie, waarbij het een balans zoekt tussen leveraged mogelijkheden en systeemrisico.