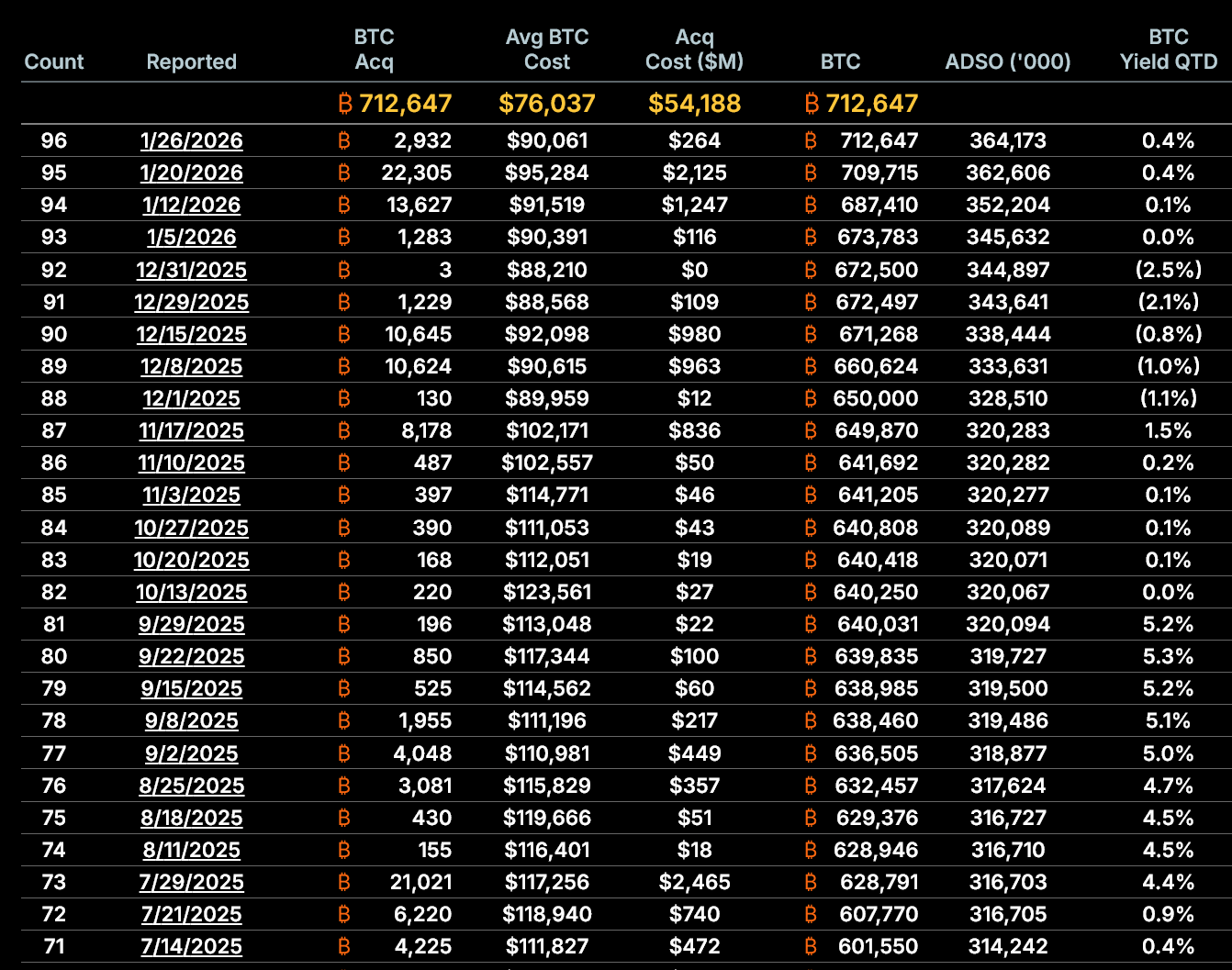

MicroStrategy heeft op 26 januari haar nieuwste Bitcoin-aankoop bekendgemaakt. Het bedrijf deed in januari haar vierde aankoop en kocht voor $264,1 miljoen aan Bitcoin, voor een gemiddelde prijs van $90.061 per BTC.

Door deze aankoop komt de gemiddelde aankoopprijs van Bitcoin door het bedrijf nu op $76.037 per BTC. De aankoop vond plaats terwijl Bitcoin in januari volatiel handelde, waarbij de prijs daalde van begin januari-highs boven $95.000 naar het hoge $80.000-bereik.

Laatste aankoopdetails en financieringsstructuur

Hoewel de grote aankoop de langetermijnvisie van MicroStrategy op Bitcoin onderstreept, laten gegevens zien dat het financieringsmodel van het bedrijf steeds meer structurele druk ondervindt.

MicroStrategy betaalde voor de aankoop die tussen 20 en 25 januari werd gedaan, vooral via het uitgeven van aandelen.

Het bedrijf verkocht 1.569.770 gewone aandelen, wat $257,0 miljoen opleverde, samen met 70.201 STRC-preferaandelen, die nog eens $7,0 miljoen ophaalden.

In totaal kwamen de inkomsten uit op $264,0 miljoen, dat is bijna gelijk aan het gemelde aankoopbedrag van de Bitcoin.

Simpele uitleg: Strategy betaalde de aankoop door nieuwe aandelen te verkopen, en gebruikte geen bedrijfswinsten of contant geld dat al op de rekening stond.

Het grootste deel van het geld kwam uit het uitgeven van gewone aandelen, met een klein deel uit preferente aandelen.

Deze verkopen samenwaren genoeg om de volledige kosten van de Bitcoin-aankoop te dekken. Zo blijft het bedrijf afhankelijk van de kapitaalmarkt om haar strategie van Bitcoin-verzameling te financieren.

mNAV is in kortinggebied terechtgekomen

De belangrijkste structurele metriek van MicroStrategy is de multiple to net asset value (mNAV). Dit geeft aan hoe het aandeel wordt verhandeld ten opzichte van de waarde van de Bitcoin-holdings per aandeel.

Op 26 januari stond de verwaterde mNAV van MicroStrategy rond de 0,94x. Dit betekent dat het aandeel 6% onder de waarde van de onderliggende Bitcoin per aandeel wordt verhandeld.

Dit is belangrijk omdat de strategie van MicroStrategy werkt door aandelen uit te geven boven de nettovermogenswaarde. Als de aandelen onder deze waarde worden verhandeld, kan het uitgeven van nieuwe aandelen juist waarde vernietigen in plaats van creëren voor aandeelhouders.

Accretive uitgifte nadert nul

Vroeger rechtvaardigde MicroStrategy het uitgeven van aandelen door het aantal Bitcoin per verwaterd aandeel te verhogen. Dit voordeel wordt nu kleiner.

Op basis van de cijfers van het bedrijf:

- Op 5 januari had MicroStrategy 673.783 BTC bij 345,6 miljoen verwaterde aandelen, dus 0,001949 BTC per aandeel.

- Op 26 januari was het bezit 712.647 BTC, maar met 364,2 miljoen verwaterde aandelen, wat neerkomt op 0,001957 BTC per aandeel.

Dit is slechts een stijging van 0,38% in één maand.

Belangrijker: tussen 20 en 26 januari veranderde het aantal Bitcoin achter elk aandeel bijna niet.

Dit betekent dat de laatste uitgifte praktisch geen extra Bitcoin-blootstelling oplevert voor aandeelhouders.

Bitcoin per verwaterd aandeel door de tijd heen

Stijgende dilutie wordt niet langer gecompenseerd door BTC-groei

De verwatering versnelt. Van 5 januari tot 26 januari:

- Het aantal verwaterde aandelen steeg met 5,36%.

- Het aantal Bitcoin-holdings steeg met 5,77%.

De holdings groeiden dus nog iets sneller dan de verwatering over de hele maand, maar het verschil werd de afgelopen week veel kleiner. Deze ontwikkeling past bij de daling van de mNAV en laat zien dat het model aan kracht verliest.

Als het aandeel onder de nettovermogenswaarde blijft, zal verdere uitgifte van aandelen het aantal Bitcoin per aandeel verlagen.

Afhankelijkheid van de kapitaalmarkt neemt toe, niet af

Strategy’s Bitcoin-aanpak hangt volledig af van toegang tot de kapitaalmarkten.

In de afgelopen 19 maanden heeft het bedrijf naar schatting $18,56 miljard opgehaald door gewone aandelen uit te geven, met ongeveer 226,6 miljoen aandelen erbij. Met de laatste aankoop gaat deze trend verder, wat zorgt voor extra verwatering in een periode waarin de marktomstandigheden zijn verslechterd.

Het bedrijf maakt ook steeds meer gebruik van preferente aandelen, die vaste rechten hebben boven gewone aandeelhouders.

Hoewel het uitgeven van preferente aandelen de aankoop van Bitcoin kan blijven ondersteunen als gewone aandelen zwak zijn, levert dit op de lange termijn extra verplichtingen op en zorgt het voor meer complexiteit op de balans.

Wat dit betekent voor investeerders

De laatste Bitcoin-aankoop van MicroStrategy is niet problematisch qua grootte of tijdstip. De zorg zit hem in de structuur, niet in overtuiging.

Nu mNAV onder de 1,0x zit, de Bitcoin-per-aandeelgroei bijna nul is, de verwatering sneller gaat en de afhankelijkheid van kapitaalmarkten sterker wordt, staat de kernstrategie van het bedrijf meer onder druk dan de afgelopen jaren.

Tenzij de premie op aandelen terugkomt, loopt het verder accumuleren van Bitcoin het risico van waardevermindering voor aandeelhouders in plaats van waardecreatie.

Zo’n verschuiving verandert het risicoprofiel voor aandeelhouders fundamenteel, zelfs als de Bitcoin koers zich herstelt.

Voor nu laten de gegevens zien dat MicroStrategy nog steeds Bitcoin kan kopen. De open vraag is of het dit kan blijven doen zonder aandeelhouderswaarde te verliezen.