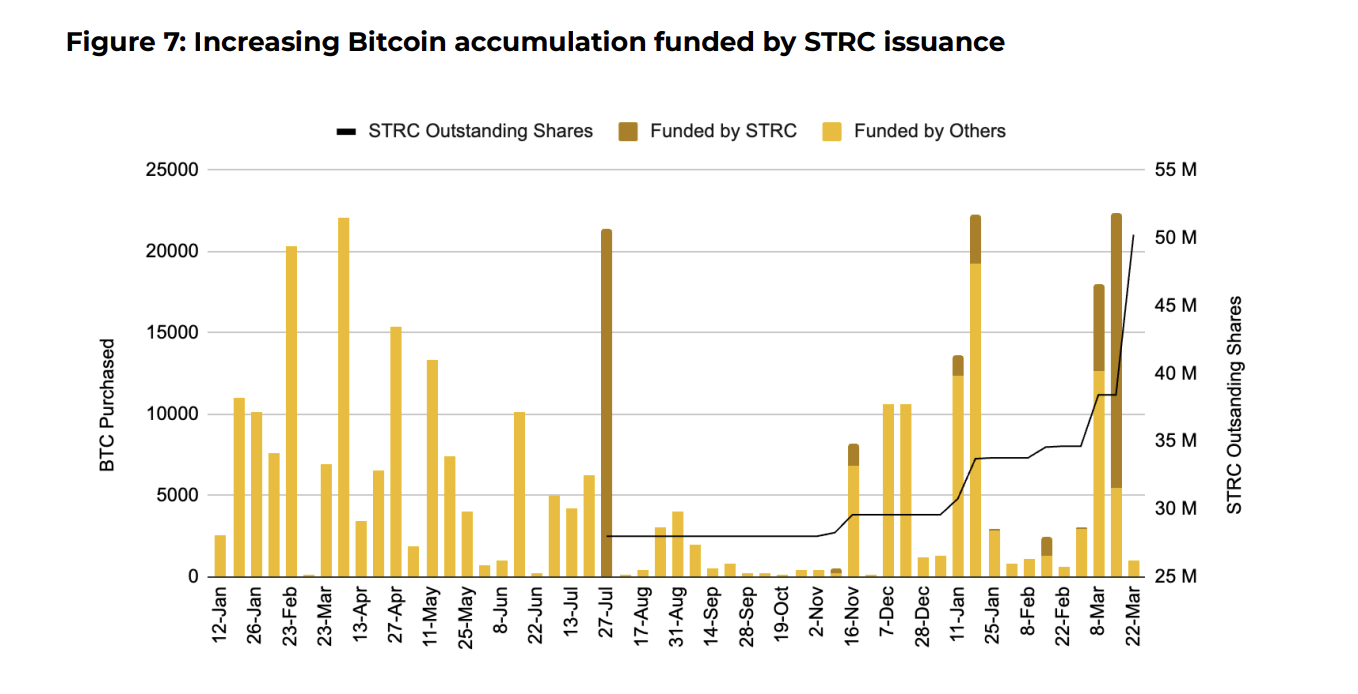

Strategy heeft in maart 2026 $1,56 miljard opgehaald via zijn Stretch (STRC) preferente aandelenemissie, waarmee ongeveer de helft van de Bitcoin (BTC)-aankopen van die maand werd gefinancierd. Tegelijkertijd verkochten sommige andere bedrijven in de Digital Asset Treasury (DAT)-sector hun bezittingen.

Deze divergentie laat een steeds grotere kloof zien tussen Strategy en een groeiend aantal DAT-bedrijven die, door lage koersen en afnemende marges, gedwongen worden hun BTC te verkopen. Dit roept ook een belangrijke vraag op voor de sector: Kunnen preferente aandelen het belangrijkste middel worden voor BTC-gerichte bedrijven om kapitaal op te halen?

Strategy’s STRC-playbook financiert miljarden in BTC terwijl rivalen verkopen

Strategy heeft bijna 90.000 BTC verzameld in 2026, met een waarde van ongeveer $7,25 miljard. Dit bedrag is al 40% van alle aankopen uit 2025 en is tien keer zoveel BTC als tijdens de gehele bear markt in 2022.

STRC biedt een cumulatief dividend van 11,5% per jaar, dat maandelijks wordt uitbetaald en wordt aangepast zodat de koers dicht in de buurt van de nominale waarde van $100 blijft. Door dit rendement en lage volatiliteit ontstond er veel vraag naar deze aandelen.

Volgens Binance Research bereikte het handelsvolume in maart een record van $4,35 miljard, een stijging van 95% ten opzichte van de maand ervoor.

Volg ons op X voor het laatste nieuws direct zodra het gebeurt

Ondertussen kiezen sommige bedrijven juist voor het tegenovergestelde. Zo heeft MARA Holdings 15.133 BTC verkocht voor ongeveer $1,1 miljard om converteerbare schulden af te lossen. Riot Platforms verkocht 3.778 BTC ter waarde van $289,5 miljoen in Q1 2026. Core Scientific verkocht in januari 1.900 BTC.

Genius Group verkocht op 1 april haar volledige voorraad van 84,15 BTC. Nakamoto Holdings verlaagde zijn reserves met ongeveer 284 BTC in maart, goed voor zo’n $20 miljoen.

“Terwijl de bredere Digital Asset Treasury (DAT)-sector te maken heeft met liquiditeitsproblemen door de lage BTC-koersen en dalende mNAV-premies, neemt Strategy juist flink afstand van de rest,” schreef Binance Research.

Het verschil is duidelijk. DAT-bedrijven putten hun BTC-reserves uit om hun bedrijfsvoering te financieren en schulden af te lossen, terwijl ze ook nog forse boekverliezen hebben. Strategy heeft met STRC-aandelen juist een alternatieve financieringsmethode gecreëerd en kan dus blijven inkopen.

Preferred equity besmetting is begonnen

Strategy staat niet meer alleen in deze aanpak. Zo heeft Strive meer dan $250 miljoen opgehaald via SATA, een vergelijkbaar gestructureerd preferent aandeel met een dividend van 12,75%.

“Als het STRC-model zich blijft bewijzen, is sectorbrede navolging onafwendbaar,” voorspelde Binance Research.

Voor DAT-bedrijven die nu hun BTC moeten verkopen om kosten te dekken en schulden af te lossen, kan een preferent aandeel een alternatief bieden. In plaats van reserves te verkopen bij lage koersen, kunnen bedrijven instrumenten aanbieden die rendement opleveren, investeerders aantrekken en het opgehaalde geld gebruiken om BTC te kopen.

Mocht dit model breder worden overgenomen, dan zou er een “nieuwe sectorbrede structurele vraag naar Bitcoin” kunnen ontstaan, aldus Binance Research.

“Echter, een agressieve uitgifte van STRC-aandelen kan snel de $2 miljard cashreserve van Strategy opslokken, zeker als de BTC-koers ongunstig blijft bewegen. En belangrijk: voor STRC bestaat er geen ingebouwde structurele bodem als de marktomstandigheden sterk verslechteren,” aldus het rapport.

Of dit model zich verder verspreidt, hangt mogelijk af van de prestaties tijdens een langere neerwaartse periode. Voor nu koopt MicroStrategy gewoon door terwijl anderen verkopen, met preferente aandelen als hun belangrijkste strategie.

Abonneer je op ons YouTube-kanaal om leiders en journalisten hun inzichten te zien delen