Strategy Inc. geeft nu Bitcoin-gelovers twee hele verschillende plaatsen op hetzelfde schip. De één gaat mee op elke golf. De ander krijgt betaald terwijl het schip vaart.

Het bedrijf dat vroeger MicroStrategy heette, bezit 762.099 BTC met een gemiddelde aankoopprijs van ongeveer $75.694 per coin, een reserve van ongeveer $51 miljard. Die ene Bitcoin-berg staat achter zowel het gewone aandeel (MSTR) als de perpetual preferred shares, genaamd Stretch (STRC). Zelfde motor, tegenovergestelde ervaringen. De keuze tussen deze twee is misschien wel de belangrijkste portfolio-beslissing die een Bitcoin-overtuigde investeerder dit jaar maakt.

Twee producten, één treasury, totaal verschillende ritten

MSTR is het adrenaline-aandeel. Strategy geeft nieuwe aandelen en schulden uit, koopt meer Bitcoin en vergroot de koersbewegingen in beide richtingen.

In bullmarkten heeft MSTR beter gepresteerd dan BTC, met een factor van 1,5x tot 3x. In dalende markten is de klap net zo groot.

Schuldverplichtingen krijgen voorrang boven gewone aandelen in de kapitaalstructuur. Door voortdurende verwatering bij nieuwe kapitaalrondes worden de verliezen nog groter als Bitcoin niet stijgt of daalt.

Er is geen dividend. Geen opbrengst. Geen vangnet. MSTR-houders gokken volledig op een stijgende koers. Als dat gebeurt, zijn de beloningen buitengewoon. Als het niet gebeurt, laten de laatste zes maanden dat zien.

STRC is het tegenovergestelde, maar met dezelfde verwachting. Gestart in juli 2025 met een dividend van 9%, betaalt dit perpetual preferred aandeel iedere maand geld uit en wordt het dividend aangepast om rond de koerswaarde van $100 per aandeel te blijven.

Dat percentage steeg zeven maanden achter elkaar tot 11,5% en bleef in april gelijk. De eerste pauze sinds de start laat zien dat het systeem werkt zoals bedoeld.

De aanpassingsregels zijn openbaar. Als de 30-daagse volume-gewogen gemiddelde koers van STRC onder $95 komt, adviseert het bestuur het dividend met minimaal 0,5% te verhogen.

Tussen $99 en $101 verandert er niets. Boven $101 kan het dividend worden verlaagd. De dagelijkse koersschommelingen van Bitcoin worden eruit gehaald. In de plaats daarvoor komt een voorspelbaar maandelijks inkomen.

Strategy-CEO Phong Le gaf in maart aan dat ongeveer 80% van de STRC-houders retail-investeerders zijn, tegenover 40% bij de gewone MSTR-aandelen.

Volg ons op X voor het laatste nieuws

De markt maakt vanzelf een keuze. Verschillende soorten investeerders kiezen vanzelf het instrument dat past bij hun kijk op geld, risico en een goede nachtrust.

“$MSTR is voor mensen die zo overtuigd zijn van bitcoin dat ze extra blootstelling willen… $STRC is voor mensen die geloven in bitcoin maar liever rendement willen dan volatiliteit,” schreef bitcoin-supporter Halston Valencia in een post.

De cijfers maken het gat onmogelijk te negeren

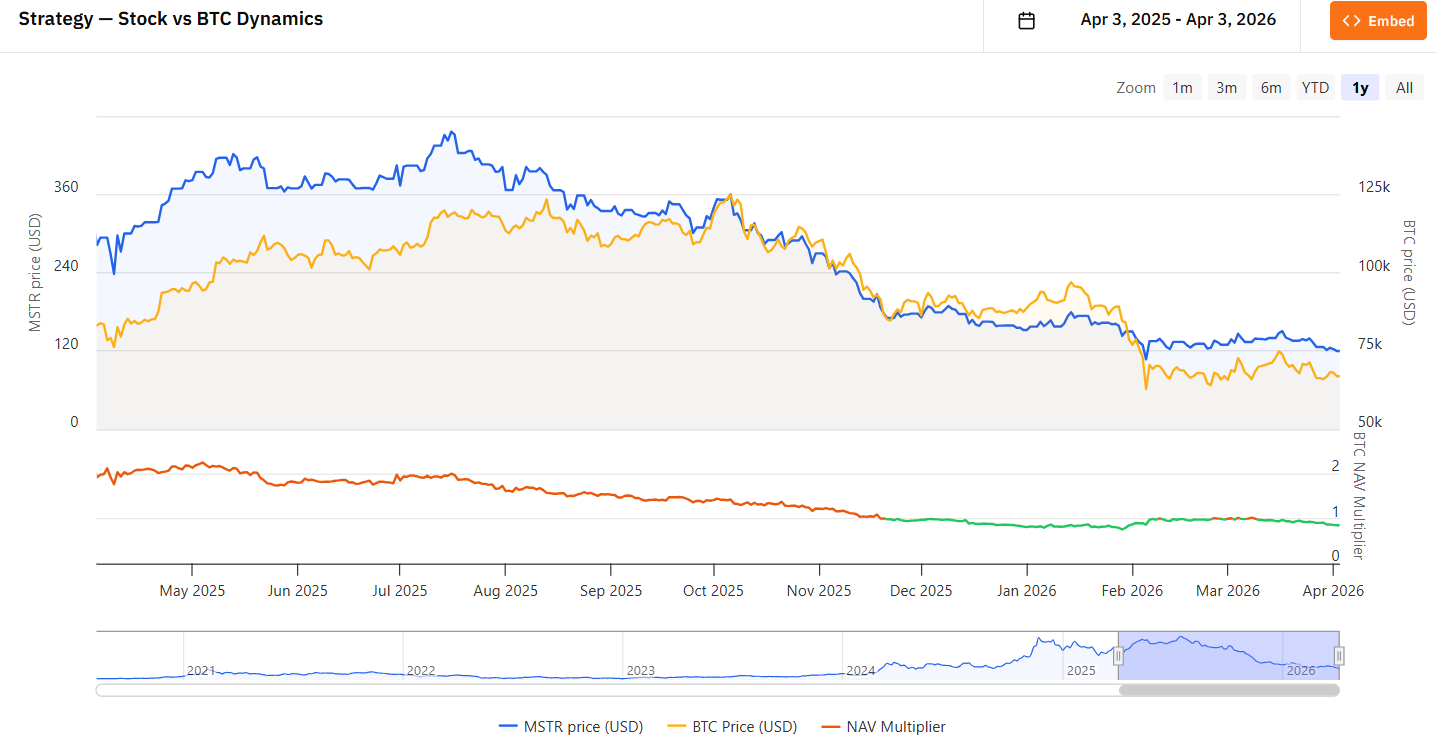

MSTR sloot op 2 april op $119,13, in een smalle band van $116,40 tot $120,22. Het aandeel is de afgelopen zes maanden ongeveer 56% gedaald en staat 74% onder de 52-weekse high van $457,22. Dit is hefboomwerking in omgekeerde richting, direct zichtbaar in een echte portfolio.

STRC bleef op dezelfde dag stabiel op $100,00. Het hele 52-weekse koersbereik ligt tussen $88,00 en $100,42. Het year-to-date rendement is ongeveer 4%, bijna volledig door dividend en nauwelijks door koersschommelingen. Saai door de opzet. Winstgevend met opzet.

Benchmark-StoneX equity research-analist Mark Palmer noemde MSTR een hefboom, niet-uitkerend Bitcoin proxy die geschikt is voor ervaren, risico-acceptabele investeerders.

Over STRC zei hij dat het past bij hoe de meeste retail-investeerders denken over inkomen vanwege het voorspelbare rendement en de grote Bitcoin-overcollateralisatie.

De overcollateralisatie is belangrijk. Strategy houdt $2,25 miljard in kasreserves aan voor de dividendbetalingen, en de Bitcoin-reserve van het bedrijf is vele malen groter dan de STRC-marktkapitalisatie van $5 miljard.

Zelfs bij een zware daling van Bitcoin, hebben preferred shares voorrang op gewone aandelen in de kapitaalstructuur. MSTR-houders dragen als eerste de verliezen.

Strategy heeft ook een $42 miljard at-the-market programma aangekondigd, gelijk verdeeld tussen gewone aandelen en STRC-uitgifte. Hiermee wil het bedrijf verder Bitcoin blijven verzamelen richting het publieke doel van 1 miljoen BTC.

Met dit programma is STRC niet alleen een inkomensinstrument, maar vooral het belangrijkste financieringsmiddel voor de volgende fase van Bitcoin-aankopen.

Groei of inkomen: dat is de vraag

De keuze draait om karakter, niet om overtuiging. Zowel MSTR- als STRC-houders geloven in Bitcoin. Ze zijn het alleen oneens over hoe je dat geloof in je portfolio laat zien.

MSTR beloont geduld en sterke zenuwen. Als Bitcoin herstelt uit de huidige range rond $67.000 en de vorige high weet te breken, kunnen MSTR-houders profiteren van een hoger rendement dat geen preferent aandeel of directe BTC-posities kan evenaren.

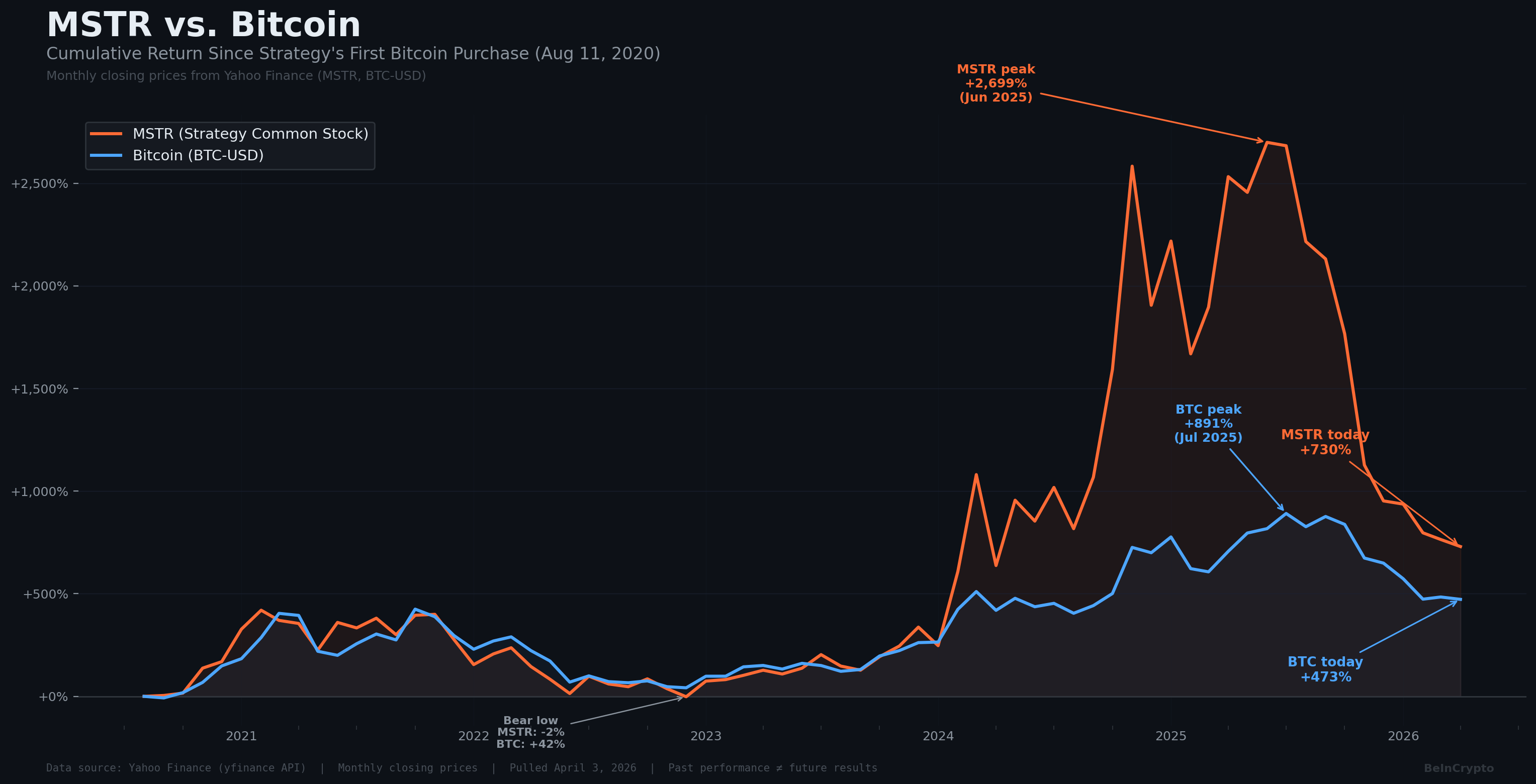

De geschiedenis ondersteunt dit. Tijdens bullmarkten van meerdere jaren leverde MSTR rendementen op van meer dan 3.000%, terwijl BTC zelf rond de 900% return haalde volgens sommige analyses.

Toch laat de huidige balans zien wat die hefboom kost. De BTC-posities van Strategy staan op een niet-gerealiseerd verlies van meer dan $5,5 miljard.

Het bedrijf heeft vorige week zijn 13-weekse Bitcoin-aankoopreeks gepauzeerd. Er kwamen interne verkopen aan het licht, waarbij bestuurslid Jarrod Patten 2.100 aandelen verkocht.

Het aandeel handelt onder alle belangrijke moving averages en de momentumindicatoren zijn zwak.

STRC beloont juist consistentie en discipline. Het jaarlijkse rendement van 11,5%, maandelijks uitbetaald (ongeveer $0,96 per aandeel), werkt eerder als een hoogrentend kredietinstrument dan als een echt aandeel.

Na elke ex-dividend datum – wanneer de koers meestal daalt – is STRC binnen negen tot twaalf handelsdagen steeds weer teruggekeerd naar par.

Tot nu toe zijn de dividenden geclassificeerd als belastingvrije terugbetaling van kapitaal. Dit verlaagt het kostprijsniveau van de houder in plaats van direct belasting te moeten afdragen.

De afweging is duidelijk:

- STRC-houders zullen nooit profiteren van een Bitcoin moonshot.

- De koers blijft ontworpen om dicht bij $100 te blijven.

- De winst is begrensd.

- Het inkomen is het hele doel.

Het grotere plaatje dat de meeste investeerders missen

Alleen al in maart financierde STRC-uitgifte voor $1,18 miljard aan Bitcoinaankopen – dat zijn zo’n 16.800 BTC. In diezelfde periode haalden gewone aandelenverkopen slechts $396 miljoen op.

STRC-houders zijn nu de belangrijkste bron van kapitaal achter de Bitcoin-accumulatie van Strategy.

Die verschuiving verandert de relatie tussen beide instrumenten.

- MSTR profiteert als STRC meer kapitaal aantrekt, omdat meer STRC-uitgifte zorgt voor meer Bitcoinaankopen zonder gewone aandeelhouders sterk te verwateren.

- STRC profiteert als Bitcoin stijgt, want dan wordt de reserve voor het dividend sterker. Ze ondersteunen elkaar.

Steeds meer investeerders houden beide aan, samen met spot-Bitcoin in self-custody.

- Geleveraged potentieel via MSTR

- Stabiel inkomen via STRC, en

- Puur eigendom met directe BTC-bezit.

Deze drie vechten niet om hetzelfde geld. Ze vullen elkaar juist aan binnen dezelfde overtuiging.

De discussies tussen Bitcoin-maximalisten die financiële producten afwijzen en zij die ze juist omarmen, gaan voorbij aan de structurele werkelijkheid.

- Alle drie de benaderingen zorgen voor meer vraag naar Bitcoin.

- Alle drie profiteren van dezelfde groei van de reserve.

De enige echte vraag is: welke combinatie past het beste bij de belegger en zijn portfolio?

Er bestaat geen antwoord dat voor iedereen werkt. Maar een kant negeren betekent dat je óf groei óf inkomen laat liggen.