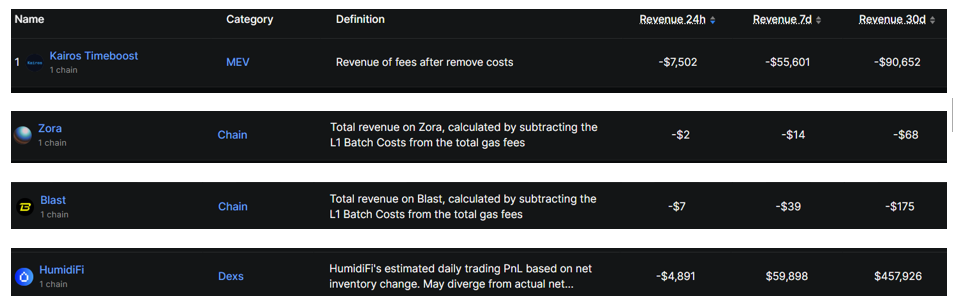

Volgens gegevens van DeFiLlama lieten minstens vier DeFi-protocollen een negatief inkomen zien in maart 2026. Dit betekent dat de transactiekosten op verschillende netwerken niet meer genoeg zijn om de operationele kosten te dekken.

De protocollen die ondermaats presteerden zijn Zora, Blast (BLAST), HumidiFi en Kairos Timeboost. Zij behaalden allemaal een negatief inkomen in die maand.

Negatieve inkomsten wijzen op structurele kloof

Negatief inkomen voor een protocol betekent meestal dat de kosten voor het laten draaien en stimuleren van een netwerk hoger waren dan wat het heeft opgehaald via transactiekosten en andere inkomsten.

Voor nieuwere of kleinere protocollen kan zo’n tekort wijzen op weinig gebruikersactiviteit, grote subsidieprogramma’s, of allebei.

De timing valt op. Zowel Blast als Zora kregen eerder veel durfkapitaal. Blast haalde $20 miljoen op, terwijl Zora $60 miljoen kreeg bij een waardering van $600 miljoen.

Maar ondanks dat geld, hebben zij nog geen duurzaam inkomstenmodel opgebouwd dat investeerdersvertrouwen waarmaakt.

VC’s zijn al verder gegaan

De dalende omzet laat een bredere verandering zien in hoe grote investeerders naar DeFi kijken.

Durfkapitaalbedrijven staken sinds het begin van 2026 meer dan $2 miljard in crypto-projecten, met gemiddeld meer dan $400 miljoen per week. Maar waar dat geld naartoe gaat, is anders dan voorheen in DeFi.

Uit onderzoek van BeInCrypto naar investeringen begin 2026 blijkt dat investeerders niet langer focus leggen op Layer-1 blockchains, gedecentraliseerde exchanges of community-gedreven protocollen.

Infrastructuur voor stablecoins, opslagoplossingen en Real-World Asset (RWA) tokenisatie zijn nu de belangrijkste investeringsgebieden.

Ryan Kim, oprichter van Hashed, stelt dat VC-eisen sterk zijn veranderd. Ze richten zich minder op tokenomics en narrative, maar meer op daadwerkelijke omzet, voordelen qua regelgeving en institutionele klanten.

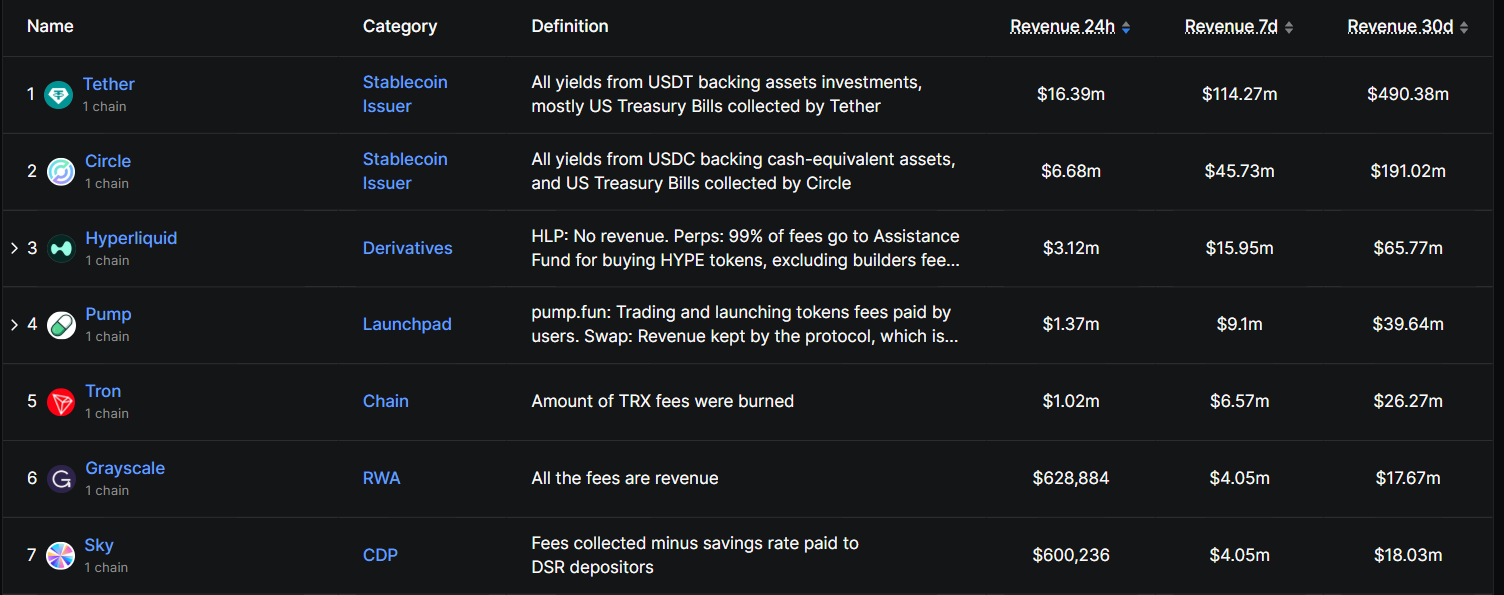

Ondertussen laten de omzet-ranglijsten van DeFiLlama zien dat de protocollen met het hoogste inkomen nu Tether, Circle en Hyperliquid zijn.

Deze organisaties hebben institutionele schaal, werken efficiënt met kosten of bieden echte handelsvraag. Circle heeft bijvoorbeeld $31 miljard aan USDC verplaatst via crosschain-interoperabiliteit, een stijging van 740% op jaarbasis.

Het verschil tussen deze koplopers en verlieslatende protocollen zoals Zora of Blast laat zien dat de markt kritisch kijkt naar duurzaamheid.

De gegevens wijzen op een markt die zich meer concentreert dan uitbreidt. Protocollen zonder duidelijk inkomstenmodel komen onder druk te staan nu investeerders minder interesse hebben in pure speculatie.

Of Blast en Zora het verschil kunnen overbruggen tussen hun fondsenwerving en hun on-chain economie, hangt waarschijnlijk af van de groei in gebruikers en het binnenhalen van inkomsten uit transactiekosten.

Opvallend is dat geopolitieke onzekerheid en een risicomijdende markt het lastig kunnen maken om deze doelen op korte termijn te behalen.