Grote publieke miningbedrijven halen agressief miljarden dollars op via converteerbare obligaties, de grootste kapitaalimpuls sinds 2021.

Dit kan een keerpunt markeren richting AI-uitbreiding, maar brengt ook het risico van aandelenverwatering en toenemende schulddruk met zich mee als de winsten niet versnellen.

Een nieuwe golf van grootschalige schuldemissies

Het jaar 2025 markeert een duidelijke verschuiving in hoe Bitcoin-miners kapitaal ophalen. Bitfarms heeft onlangs een aanbod van $500 miljoen aan converteerbare senior notes aangekondigd, die in 2031 aflopen. TeraWulf heeft een voorstel gedaan voor een uitgifte van $3,2 miljard aan senior secured notes om zijn datacenteractiviteiten uit te breiden.

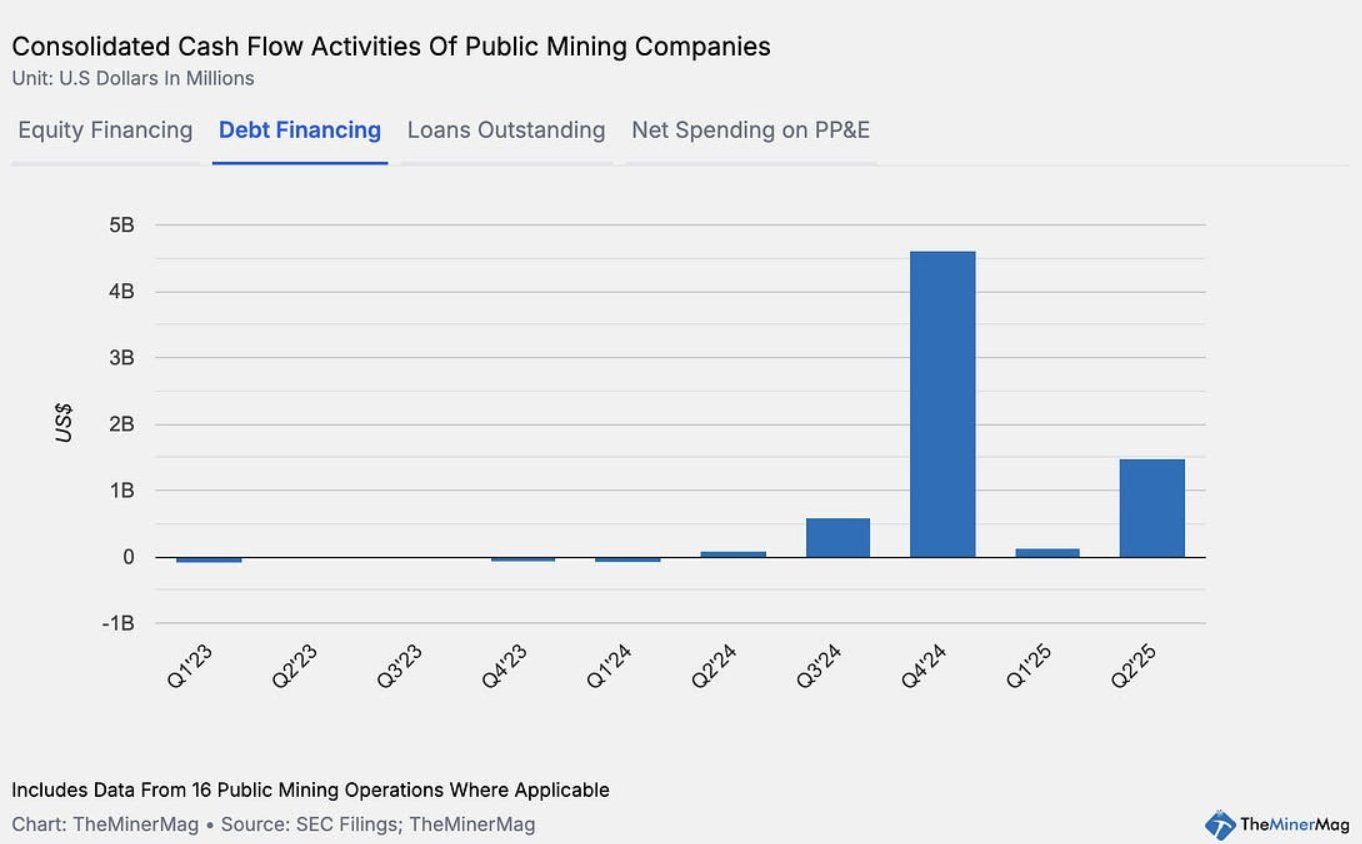

Volgens TheMinerMag bereikte de totale waarde van converteerbare en schuldobligatie-uitgiftes van 15 publieke miningbedrijven een record van $4,6 miljard in Q4 2024. Dat cijfer daalde tot onder de $200 miljoen begin 2025, voordat het weer steeg naar $1,5 miljard in Q2.

Deze kapitaalstrategie weerspiegelt wat MicroStrategy de afgelopen jaren succesvol heeft gedaan. Echter, het huidige schuldmodel verschilt fundamenteel van de cyclus van 2021 in de mining-industrie. Destijds werden ASIC-mining rigs vaak als onderpand voor leningen gebruikt.

Publieke miningbedrijven wenden zich steeds meer tot converteerbare obligaties als een flexibelere benadering van financiering. Deze strategie verschuift het financiële risico van het terugvorderen van apparatuur naar mogelijke aandelenverwatering.

Hoewel dit bedrijven meer ademruimte geeft om te opereren en uit te breiden, vereist het ook sterkere prestaties en omzetgroei om verzwakking van de aandeelhouderswaarde te voorkomen.

Kansen en risico’s

Als miners zich richten op nieuwe bedrijfsmodellen, zoals het bouwen van HPC/AI-infrastructuur, het aanbieden van cloudcomputingdiensten of het verhuren van hashpower, kunnen deze kapitaalinstromen een krachtige groeifactor worden.

Het diversifiëren naar dataservices belooft op de lange termijn meer stabiliteit dan puur Bitcoin-mining.

Bitfarms heeft bijvoorbeeld een lening van $300 miljoen van Macquarie veiliggesteld om HPC-infrastructuur te financieren bij hun Panther Creek-project. Als AI/HPC-inkomsten duurzaam blijken, kan dit financieringsmodel veel veerkrachtiger zijn dan de ASIC-leningstructuur die in 2021 werd gebruikt.

De markt heeft positief gereageerd op mining-aandelen wanneer bedrijven schuldemissies aankondigen, met stijgende aandelenkoersen terwijl het verhaal van expansie en groei wordt benadrukt. Er zijn echter risico’s als de verwachtingen niet worden waargemaakt.

Stel dat de sector er niet in slaagt om extra inkomsten te genereren om de financierings- en uitbreidingskosten te compenseren. In dat geval zullen aandeleninvesteerders de dupe worden door zware verwatering — in plaats van het terugvorderen van apparatuur zoals in eerdere cycli.

Dit gebeurt op een moment dat de mining difficulty van Bitcoin een all-time high heeft bereikt, wat de marges van miners verkleint, terwijl de mining-prestaties van grote bedrijven de afgelopen maanden zijn gedaald.

Kortom, de mining-industrie test opnieuw de grenzen van financiële engineering — balancerend tussen innovatie en risico — terwijl het probeert te transformeren van energie-intensieve mining naar data-gedreven rekenkracht.