De ruwe olieprijs schommelt rond de $92 op het moment van schrijven. Dit is nog steeds ruim boven het niveau van voor het conflict, maar 31% lager dan de cycle high van $119 op 8 maart. Deze analyse volgt Brent crude futures, omdat die een betere weergave geven van de internationale olieprijs tijdens geopolitieke gebeurtenissen in het Midden-Oosten.

De oorlog heeft gezorgd voor een rally, waardoor olie naar het hoogste niveau sinds 2022 steeg, maar vier signalen laten nu zien dat de stijging mogelijk bijna uitgeput is. Ook heeft Iran onlangs een aantal voorwaarden voor een wapenstilstand bekendgemaakt, wat de oorlogspremie verder kan verlagen.

Recordreserve vrijgave en stijgende Iraanse export dagen de aanbodpaniek uit

Het International Energy Agency (IEA) heeft deze week een noodvoorraad van 400 miljoen vaten olie vrijgegeven, de grootste in haar geschiedenis, om de prijzen te stabiliseren.

Japan, dat ongeveer 440 miljoen vaten op voorraad heeft, genoeg voor 204 dagen import, overweegt ook zelfstandig zijn reserves te gebruiken.

Ondertussen zijn de olie-exporten van Iran sinds het begin van de oorlog met 100.000 vaten per dag gestegen tot 2,1 miljoen vaten per dag. China blijft grote hoeveelheden afnemen.

Het scheepvaartverkeer in de Straat van Hormuz komt langzaam weer op gang, met 13,7 miljoen vaten die sinds eind februari zijn doorgevoerd, al ligt het meeste commerciële verkeer nog stil door aanhoudende raket- en dronebedreigingen. Maar ondanks deze aanhoudende dreiging voor het aanbod, geeft de koers zelf een ander signaal.

Op de 8-uurs grafiek laat de Relative Strength Index (RSI), een momentumindicator, een bearish divergentie zien. De olieprijs maakte tussen 3 en 10 maart een higher high, maar de RSI liet juist een lower high zien.

Wanneer de prijs stijgt, maar het momentum afneemt, wijst dat meestal op een naderende ommekeer. Deze divergentie is bovendien te zien in een groter bearish patroon, waarover meer in het laatste deel.

Dringende olie-levering neemt af

Dat verzwakkende momentum wordt bevestigd door de futures curve, die laat zien hoe de prijzen voor verschillende levermaanden zich tot elkaar verhouden.

Het verschil tussen het frontmaand Brent-contract en het tweede-maandcontract (BRN1! min BRN2!) piekte op $9,38 rond 8 maart. Als deze spread positief is, betalen kopers een premie voor directe levering van olie in plaats van levering de volgende maand; dit heet backwardation en wijst op paniek over het aanbod.

Sinds die piek is het verschil met ongeveer 76% gezakt tot rond de $3,09. Er is dus nog wat urgentie, maar de snelle daling laat zien dat de drang naar onmiddellijke levering snel afneemt.

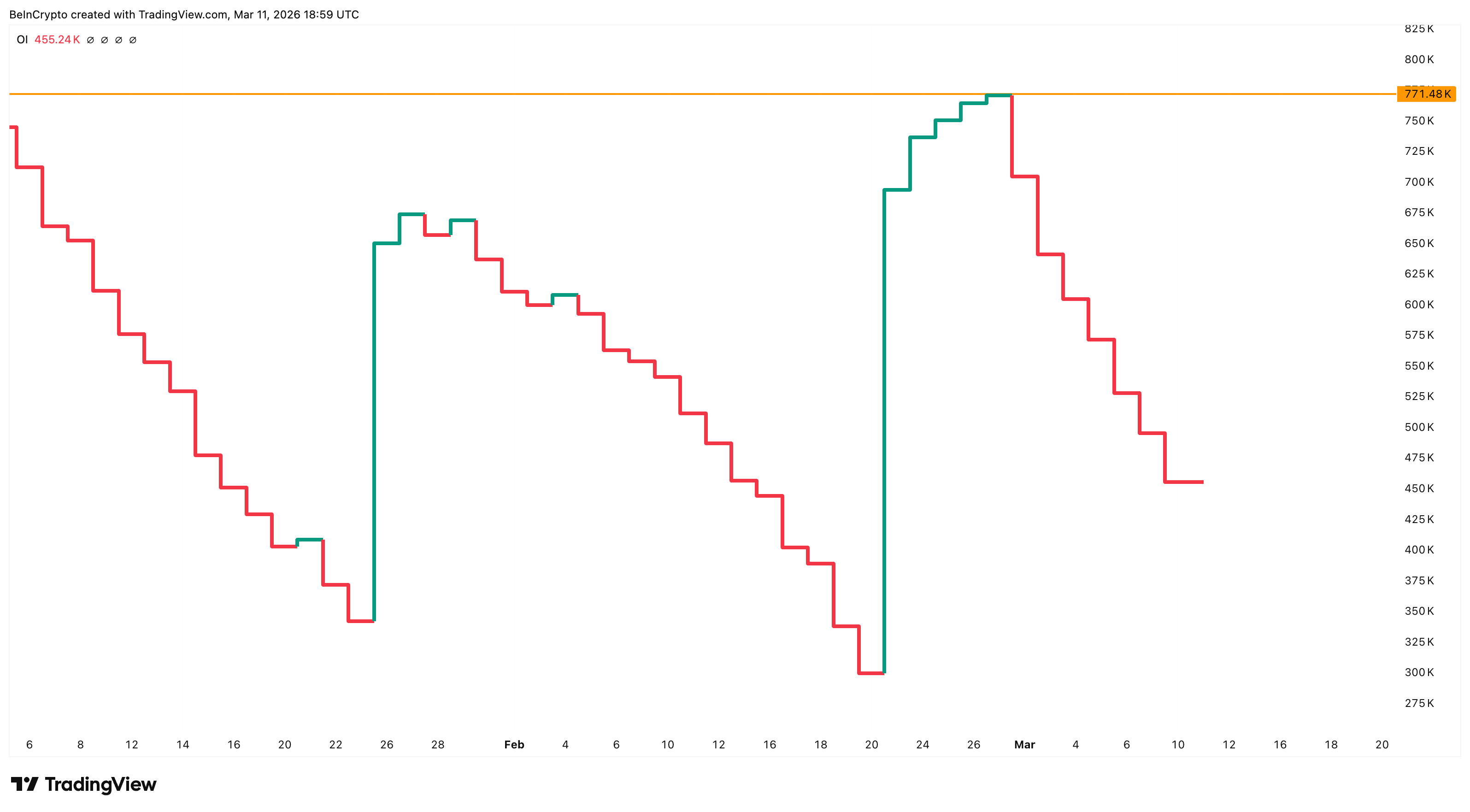

Bovendien is het totaal aantal actieve Brent future-contracten gezakt tot circa 455.000, terwijl dit eerder meer dan 771.000 was.

Als de prijs stijgt terwijl het aantal deelnemers juist daalt, betekent dat vaak dat de rally vooral komt doordat handelaren hun oude bearish posities sluiten, in plaats van dat er nieuw koopvolume bijkomt. Zulke rallies lopen meestal snel stuk.

Toch laat de optiemarkt een voorzichtiger beeld zien. De premie die handelaren betalen voor bullish olieposities ten opzichte van bearish posities staat op het hoogste punt in vier jaar, hoger dan tijdens de Rusland-Oekraïne-crisis in 2022.

Dit verschil tussen afnemend vertrouwen in futures en verhoogde optiehedging suggereert dat sommige partijen nog steeds vrezen voor een worst case-scenario zoals een sluiting van de Straat van Hormuz, ook al koelt de bredere markt af.

Bullish kanaal van de dollar ondersteunt olieprijzen voorlopig maar brengt omkeerrisico

Het afnemende vertrouwen in futures hangt rechtstreeks samen met het macroplaatje, waar de Amerikaanse dollar voor extra onzekerheid zorgt.

De US Dollar Index (DXY), die de kracht van de dollar ten opzichte van andere belangrijke valuta meet, staat rond de 99,23 in een stijgend kanaal. De weerstand van $99,68 werd op 3 en 8 maart getest en afgewezen.

Normaal gesproken is een sterke dollar ongunstig voor olie, omdat olie wereldwijd in dollars wordt afgerekend. Voor andere landen wordt olie dan duurder. Maar in tijden van aanbodcrisis, zoals nu, draait dit effect juist om.

Als de olieprijzen stijgen, moeten alle importerende landen meer dollars kopen om olie te betalen. Zo stijgt de dollar tegelijk met olie, in plaats van ertegenin.

Deze door petrodollars gestuurde samenhang duurt alleen zolang de oorlogspremie actief blijft. Als de de-escalatie doorzet, zoals Donald Trump aangeeft, kunnen zowel olie als de dollar samen corrigeren.

Een uitbraak van de DXY boven $100 zou aangeven dat markten aanhoudende oliegestuurde inflatie verwachten en minder renteverlagingen door The Fed dit jaar. Dat scenario ondersteunt olie tijdelijk, maar drukt uiteindelijk de wereldwijde vraag, wat weer een tegenwind wordt.

Bearish patroon richt zich op $55 voor de olieprijs

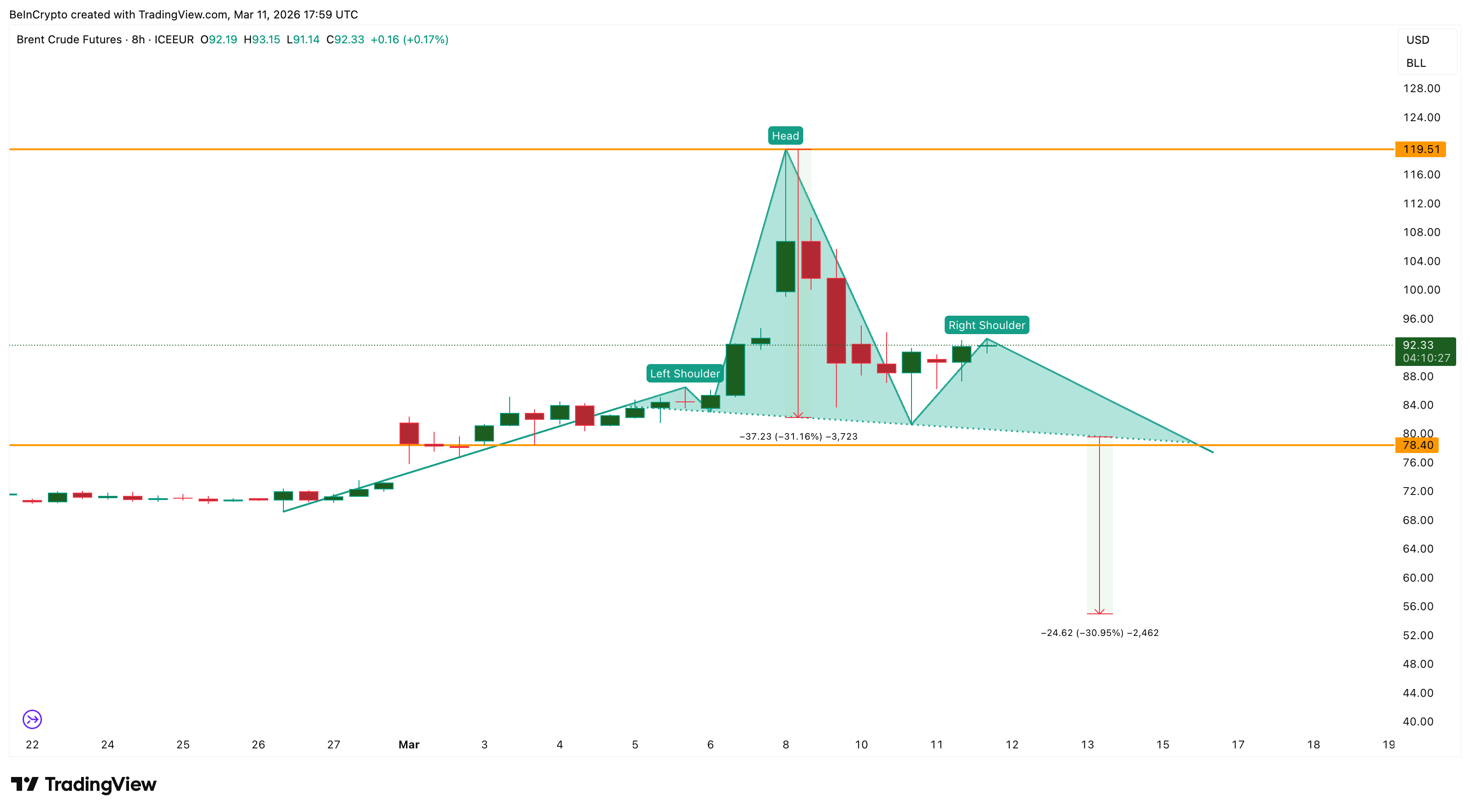

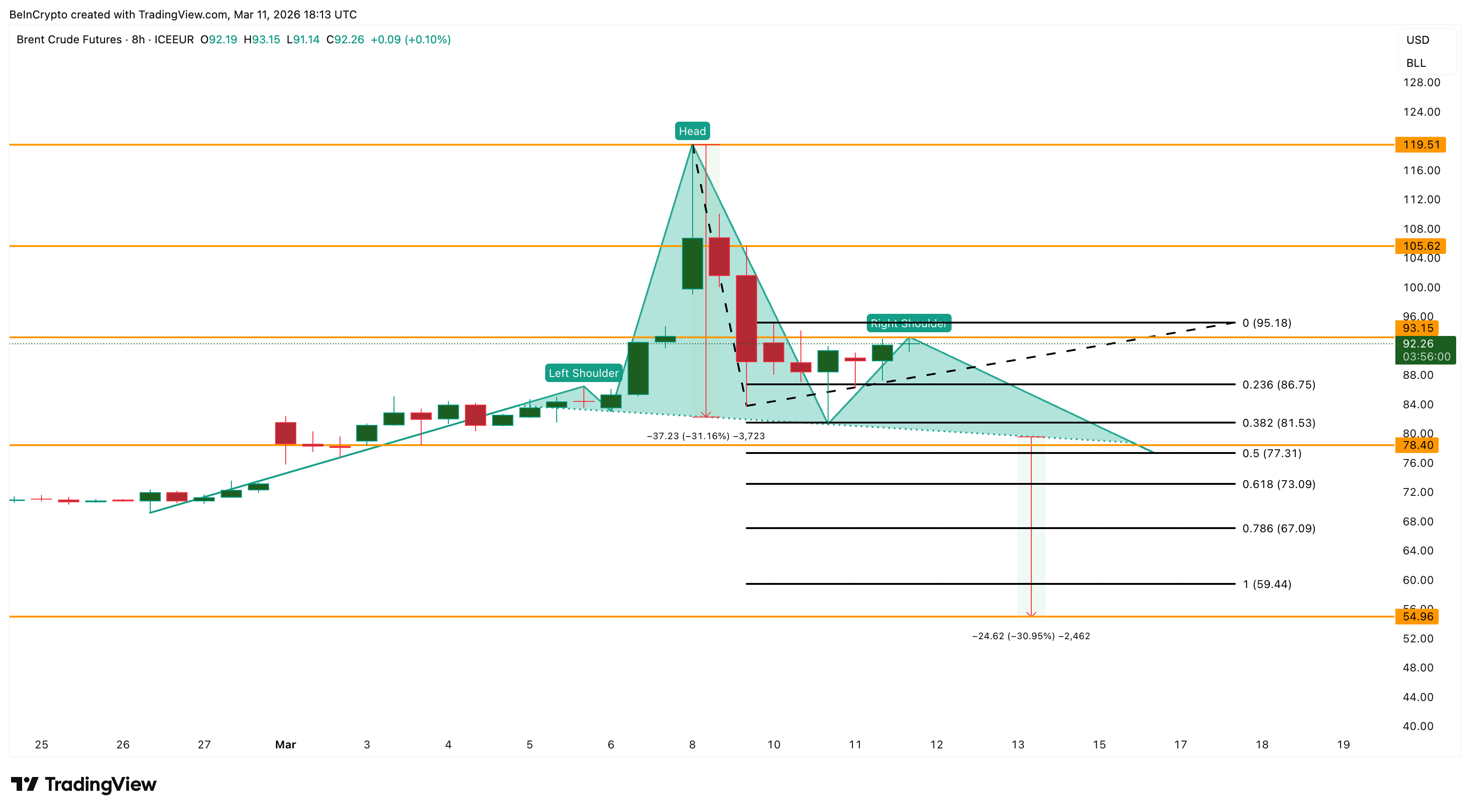

Het afnemende momentum, het instorten van backwardation, teruglopende deelname, en een dollar die kan omslaan van steun naar risico, komen samen op de 8-uurs grafiek, waar een head-and-shoulder patroon ontstaat.

Het hoofd ligt op $119, en de rechterschouder vormt zich rond $93 tot $95. De neklijn, de steunlijn tussen de schouders, ligt bij de $78-zone.

Een bevestigde doorbraak onder $78 zou het patroon bevestigen. Dat opent het olieprijs koerspad naar $73 en vervolgens $67, met het volledige doel rond $55, wat ongeveer een daling van 31% vanaf de neklijn betekent.

Aan de bovenkant zou een stijging boven $93-$95 het bearish patroon verzwakken. Een aanhoudende beweging boven $105 zou het patroon volledig ongeldig maken.

Een hertest van $119 lijkt echter onwaarschijnlijk, gezien de signalen van de-escalatie en de structurele verzwakking in backwardation, momentum en deelname zoals hierboven besproken. Zeker nu Iran wapenstilstandsvoorwaarden heeft vrijgegeven.

Dit kan alleen gebeuren als de situatie tussen de VS en Iran flink verslechtert.

De $78-neklijn en de $95-rechter schouder begrenzen de range. Een duidelijke uitbraak naar boven of beneden bepaalt de volgende olieprijsbeweging.