SharpLink meldde een nettoverlies van $734,6 miljoen voor fiscaal jaar 2025, maar $756,4 miljoen hiervan kwam door niet-contante boekhoudkundige afschrijvingen, niet door de verkoop van ook maar één Ether (ETH).

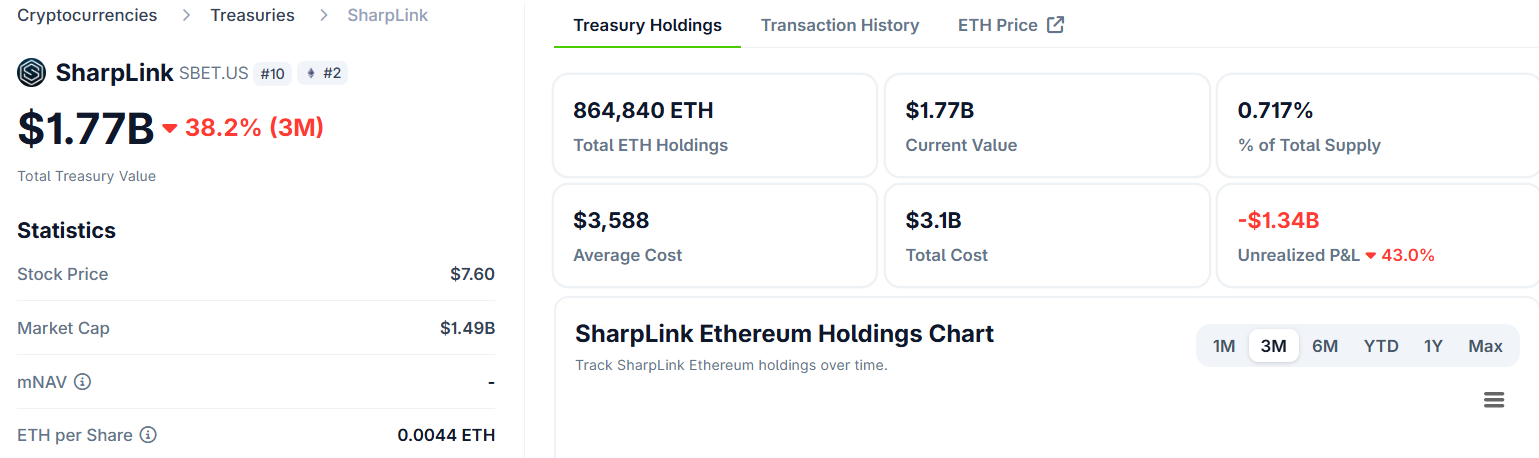

Het op de Nasdaq genoteerde bedrijf (SBET) bezit 864.597 ETH in zijn treasury en fungeert als een beursgenoteerde proxy voor institutionele Ethereum-blootstelling.

Waarom het verliescijfer van SharpLink misleidt

Volgens de Amerikaanse Generally Accepted Accounting Principles (GAAP) moeten bedrijven digitale assets elke verslagperiode op marktwaarde bijstellen.

Voor Sharplink leverde dit een ongerealiseerd verlies op van $616,2 miljoen doordat de ETH koersen in de tweede helft van 2025 daalden.

Daarnaast kwam er nog een bijzondere waardevermindering van $140,2 miljoen op Liquid Staking ETH (LsETH), wat het totaalverlies vergrootte.

LsETH volgt het model “historische kostprijs min waardevermindering”. Dit betekent dat elke prijsdaling onder de aankoopprijs direct leidt tot een afwaardering, ook als daarna herstel plaatsvindt.

Beide afschrijvingen zijn niet-contant. Er is geen enkele ETH verkocht. De treasury van het bedrijf is daardoor niet gekrompen.

Ondertussen werd er een gerealiseerde nettowinst van $55,2 miljoen geboekt dankzij de omzetting van ETH naar LsETH, wat het negatieve resultaat gedeeltelijk compenseerde, al was dat nauwelijks zichtbaar in de krantenkoppen.

De staking motor versnelt, daarna hapert de flywheel

Operationeel ziet het beeld er heel anders uit dan boekhoudkundig. In Q4 steeg de staking-omzet naar $15,3 miljoen, een stijging van bijna 50% ten opzichte van $10,3 miljoen in Q3 2025. In heel 2025 kwam de omzet uit op $28,1 miljoen, tegenover $3,7 miljoen het jaar ervoor.

Sinds Sharplink in juni 2025 begon met hun ETH-treasury strategie, heeft het bedrijf 14.516 ETH verkregen uit staking rewards, namelijk:

- Ongeveer 66% uit native staking

- 33% uit liquid staking, en

- 1% uit liquid restaking.

Het bedrijf regelt nu zelf het treasury-beheer, waardoor externe beheerkosten worden bespaard en het rendement direct naar de aandeelhouders gaat.

Toch laat de metriek die SharpLink hun “North Star” noemt (ETH per aandeel, oftewel ETH Concentration) een lastiger beeld zien.

Dit cijfer ging van 4,00 in Q3 naar slechts 4,01 in Q4, bijna geen groei na een verdubbeling van 2,0 naar 4,0 in de zomer.

“Elke strategische beslissing wordt beoordeeld op het vermogen om ETH per aandeel te verhogen”, deelde SharpLink in een bericht.

ETH per aandeel groeit wanneer Sharplink kapitaal ophaalt boven de Net Asset Value (NAV) en dit investeert in ETH.

Als het aandeel tegen of onder NAV handelt verdwijnt die arbitragemogelijkheid. De stagnatie in Q4 suggereert dat SBET een groot deel van het kwartaal precies in deze situatie zat, waardoor er geen nieuwe waardevolle aandelen konden worden uitgegeven.

Instituties stappen in, maar bulls en bears verschillen

Volgens de SEC-aanmelding van Sharplink is het institutionele eigendom van SBET in 2025 gestegen van ongeveer 6% naar 46%, het hoogste percentage onder beursgenoteerde ETH-treasury bedrijven.

Joseph Lubin, voorzitter van Sharplink en medeoprichter van Ethereum, wees op macro structurele vraag als basis voor verdere groei.

“De institutionele adoptiegolf… versnelde in 2025 doordat wereldwijde financiële instituties stablecoins, getokeniseerde Real-World Assets en DeFi-oplossingen direct binnen het Ethereum-ecosysteem lanceerden,” schreef Lubin.

De markt is echter verdeeld over wat deze data betekenen. Volgens Book of Ethereum laat Sharplink zien dat het treasury-model “nog beter werkt voor ETH”, doordat Ethereum native yield oplevert. Dat geeft een structureel voordeel boven Bitcoin-treasury strategieën.

Het analyseplatform Finsee leest de cijfers voorzichtiger, geeft het kwartaal een neutrale beoordeling, maar erkent dat de staking zelf gewoon presteert.

“[Stagnatie van ETH per aandeel is] een belangrijk waarschuwingssignaal dat het kapitaal-arbitragesysteem in de huidige markt is vastgelopen,” schreef Finsee.

De cash- en stablecoinreserves daalden naar $30,4 miljoen aan het einde van het jaar, tegenover $37,8 miljoen aan het einde van Q3.

Het bedrijf heeft een buyback-autorisatie van $1,5 miljard, maar heeft niet bekendgemaakt bij welke NAV-drempel deze wordt gestart.

Met Ethereum-netwerkupgrades in het vooruitzicht en instituties die blijven opbouwen, hangt Sharplink’s verwachting voor 2026 af van de vraag of een mogelijk herstel van de ETH koers het venster voor een kapitaalverhoging weer kan openen.

Opvallend is dat dit exact het mechanisme is waarmee de groei per aandeel überhaupt op gang kwam.