Grensoverschrijdende B2B-betalingen in 2026 blijven problemen geven waar iedereen het over eens is. Toch verandert er in de praktijk nauwelijks iets.

Sluitingtijden, tussenpersonen, handmatig afstemmen, onverwachte kosten. Het gebeurt nog steeds vaak dat een simpele internationale overboeking verandert in dagen wachten, opvolgen en uitzoeken waarom het niet klopt op het grootboek.

De ECB gaf zelfs aan dat in 2024 bij een derde van de retail grensoverschrijdende betalingen de afwikkeling langer dan één werkdag duurde, en dat bij bijna een kwart van de wereldwijde corridors de kosten boven de 3% lagen.

Zelfs de G20-roadmap laat zien hoe groot het verschil nog is. Eind 2027 is het doel dat 75% van de grensoverschrijdende wholesale-betalingen binnen een uur bijgeschreven wordt. Dat is de ambitie.

Dit is één van de redenen waarom stablecoins steeds weer terugkomen in het gesprek. Afwikkeling in seconden, 24/7/365, overal ter wereld en kosten die je niet eens merkt. Laten we er dieper in duiken.

Het is tijd voor programmeerbaar geld

Stablecoins zijn het meest logisch als je ze bekijkt vanuit betalingen, in plaats van als crypto. In een B2B-context werken ze als digitaal contant geld. Altijd af te wikkelen, wereldwijd inzetbaar en direct te koppelen aan werkprocessen via API’s.

Waar het interessant wordt is dat stablecoins programmeerbaar zijn. Zodra je dollars als programmeerbare objecten ziet, kun je logica voor treasury eromheen bouwen.

- Automatische overschrijvingen. Bijvoorbeeld, automatisch overtollige stablecoin-saldi van operationele wallets aan het einde van elke dag naar een treasury wallet sturen, of liquiditeit tussen regio’s herverdelen zonder handmatige tussenkomst.

- Voorwaardelijke betalingen. Geld wordt pas vrijgegeven als vooraf ingestelde voorwaarden zijn bereikt, bijvoorbeeld na levering van goederen, afronden van een mijlpaal of goedgekeurde compliance-checks.

- Realtime rapportagekoppelingen. Wallet-activiteit direct koppelen aan interne dashboards of ERP-systemen, zodat treasury-teams direct saldo’s en stromen zien veranderen, zonder te wachten op bankafschriften.

- On-chain cash-segmentatie. Fondsen opdelen per functie (lonen, leveranciersbetalingen, reserves, belastingverplichtingen) over verschillende wallets of smart contracts, voor heldere interne administratie.

- On-chain yield als beleidskeuze. Een deel van overtollige stablecoin-saldi toewijzen aan getokeniseerde T-bills of gestructureerde leenmarkten op de blockchain als onderdeel van een formeel treasurybeleid. Dit in plaats van rendement als toevallige handelswinst te zien.

Norman Wooding, oprichter & CEO van SCRYPT, licht dit laatste punt verder toe:

“DeFi-yields reageren op realtime vraag en aanbod – fundamenteel anders dan traditioneel vastrentend. Top-CFO’s weten al: nu renteverschillen kleiner worden, bieden stablecoins diversificatie en rendement zonder crypto-koersrisico of 1:1 correlatie met traditionele oplossingen. SCRYPT biedt institutionele toegang, waarbij risicobeheer in de architectuur is ingebouwd.”

Inderdaad, stablecoins kunnen werken als afwikkelgeld, terwijl ze ook opties openen voor treasury-rendementen die niet afhankelijk zijn van een crypto-longpositie.

Volumes verkennen en ‘settlement’ scheiden van ‘payments’

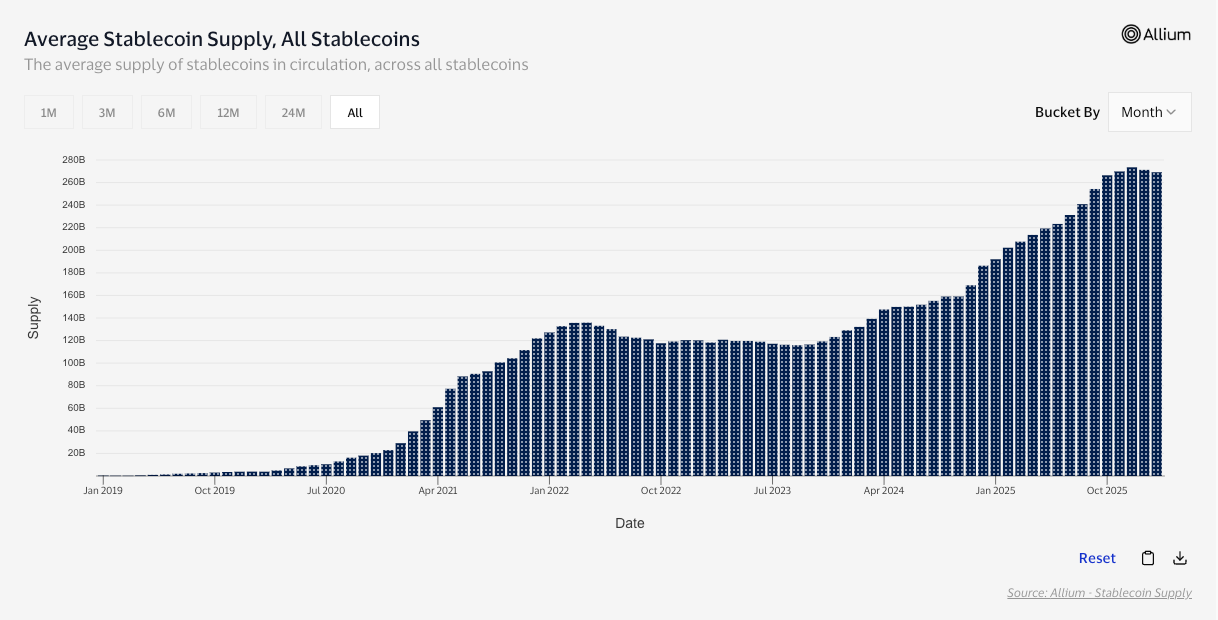

Als je alleen naar de ruwe transactiewaarde kijkt, werd het totale stablecoin-volume in 2025 geschat op $35 biljoen, volgens mediaberichten die verwijzen naar McKinsey en Artemis Analytics.

Maar een groot on-chain volume betekent niet altijd grote betalingen. Veel stablecoin-verkeer is balanceren tussen exchanges, arbitrage en DeFi-routing – economisch belangrijk, maar iets anders dan een bedrijf dat een leverancier betaalt. Daarom is het belangrijk om dit te filteren. Visa’s on-chain stablecoin-onderzoek noemt $10,2 biljoen aan aangepaste transactiewaarde voor de afgelopen 12 maanden, om niet-betaalverkeer buiten beschouwing te laten.

Kijk je specifiek naar gebruik in de echte economie, dan wordt het beeld nog scherper. Volgens het rapport Stablecoin Payments from the Ground Up rapport is het B2B stablecoin-volume gestegen van minder dan $100 miljoen per maand begin 2023 tot meer dan $3 miljard halverwege 2025 – zo’n 30 keer zo veel.

Stablecoins verplaatsen dus echt grote waarde. Laten we dieper ingaan op het ‘waarom’.

Waarom B2B steeds voor stablecoins kiest

Spreek je mensen die daadwerkelijk internationaal geld overmaken, dan hoor je steeds dezelfde klachten over het traditionele systeem: sluitingtijden, tussenpersonen, kosten die ”weglekken” en handmatig afstemmen.

Stablecoins zijn dan ook een duidelijke verbetering. Geen tussenpersonen, altijd actief, lage kosten en zelfs nog lagere afwijspercentages. Bovendien trekken ze nieuwe doelgroepen aan voor de handelaar, laten ze het bedrijf innovatief ogen en bieden ze concurrentievoordeel.

Het is niet zo dat de traditionele sector niets doet. Swift is zelf begonnen met het doorvoeren van nieuwe regels voor voorspelbare grensoverschrijdende retailbetalingen, het schrappen van verborgen kosten, focus op het gehele bedrag overmaken en snellere afhandeling waar dat mogelijk is via binnenlandse infrastructuur.

Maar wereldwijde samenwerking is lastig, en zelfs het G20-programma om grensoverschrijdende betalingen goedkoper en sneller te maken, zal naar verwachting de doelen voor 2027 waarschijnlijk niet halen.

Federico Variola, CEO van Phemex, vertelt over de adoptiecurve:

“Voor jongere generaties is het versturen van waarde naar het buitenland via stablecoins nu al logischer dan via SWIFT. Traditionele bankoverschrijvingen zijn traag, omslachtig en duur, terwijl stablecoins direct en eenvoudig in gebruik zijn. Naarmate de regelgeving duidelijker wordt en rapportages eenvoudiger, blijft er weinig structurele weerstand over. Vanuit het oogpunt van geld overmaken zijn stablecoins goed gepositioneerd om traditionele banken te overtreffen. Wat nu nodig is, is dat meer mensen deze denkwijze overnemen.”

Hoewel er weinig weerstand meer is, bestaat er toch nog enige wrijving. Laten we daar verder op ingaan.

De echte blokkades: compliance, aflossingen en carrièrerisico

Het moet betrouwbaar zijn dat je je geld terugkrijgt, de liquiditeit moet standhouden in stresssituaties, controles moeten controleerbaar zijn en er moeten goede antwoorden zijn op de ‘wat als…’-scenario’s.

Zelfs als de IMF positief is over innovatie, komt dat met een waarschuwing. Stablecoins kunnen betalingen sneller en goedkoper maken, maar dit voordeel gaat snel verloren als de markt uiteenvalt in niet-werkende coins en netwerken die niet goed met elkaar kunnen verbinden.

Centrale banken zijn nog kritischer. De BIS beweert dat stablecoins tekortschieten op belangrijke geldfuncties (vooral uniciteit en integriteit), wat netjes gezegd betekent dat ze niet vanzelfsprekend volledig vertrouwd worden.

Regelgeving probeert dat gat te dichten. In de EU bevat MiCA specifieke bescherming voor e-geldtokens, zoals regels over uitgifte en terugbetaling tegen nominale waarde. De EBA publiceert al richtlijnen over terugbetalingsplannen, liquiditeitsstresstests en herstelplannen. De aanbevelingen van de FSB wijzen wereldwijd dezelfde kant op: gelijke controle, goed bestuur en standaardregels voor risicobeheer.

Dan heb je nog de zachtere rem: vertrouwen in reputatie (iets wat Variola eerder noemde). Wat nu nodig is, is een positiever publiek verhaal, zodat twijfelende gebruikers zich prettiger voelen om mee te doen. Voor CFO’s betekent dit ‘vertrouwen in reputatie’ een laag loopbaanrisico.

Conclusie

Stablecoins verplaatsen waarde supersnel, op elk moment van de dag, over grenzen heen, zonder de gebruikelijke keten van tussenpersonen en vertragingen.

De programmeerbare geldlaag maakt het nog interessanter. Zodra dollars als software kunnen worden verplaatst, gescheiden en gerapporteerd, krijg je treasury-toepassingen die bij traditionele banken niet mogelijk zijn. Denk aan automatische overboekingen, voorwaardelijke betalingen, realtime inzicht en in sommige gevallen rendement op basis van beleid.

Tegelijkertijd zijn de overgebleven obstakels echt. CFO’s willen zekerheid over terugbetaling, liquiditeit bij stress, controleerbaarheid en een sterke naleving van de regels. Totdat aan die voorwaarden wordt voldaan, zullen stablecoins blijven groeien als praktisch alternatief, maar worden ze niet overal de standaard.

Maar de richting is duidelijk. Transactievolumes stijgen, B2B-infrastructuur wordt aangelegd en de mindset verspreidt zich. De vraag is alleen nog hoe snel de compliance- en vertrouwenslaag meegroeit.