Ella Hough, een laatstejaarsstudente aan Cornell University en Bitcoin-voorstander, heeft een interactieve rekenmachine gepubliceerd die de preferred stock van Strategy (STRC) als pensioenalternatief voor sociale zekerheid weergeeft.

Tussen de Ivy League- en andere toonaangevende universiteiten valt Cornell op als een van de grootste qua omvang en aantal studenten, en blijft tegelijk academisch zeer sterk. Daarom is de rol van Ella Hough (oprichter van de Bitcoin Club en bedenker van een eigen studieprogramma) belangrijk binnen de Bitcoin-community.

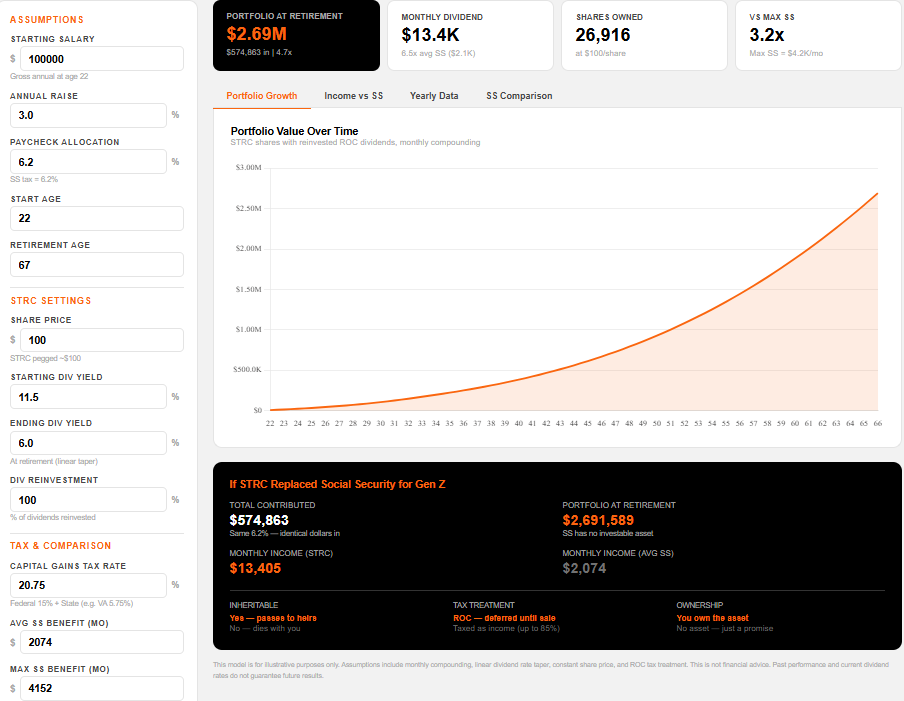

Wat als Gen Z sociale zekerheid kan omwisselen voor Strategy’s STRC?

Het model van Hough gaat uit van een 22-jarige die $100.000 per jaar verdient en zijn 6,2% werknemerspremie voor sociale zekerheid investeert in Strategy’s (MSTR) Variable Rate Series A Perpetual Stretch Preferred Stock (STRC).

Dit aandeel keert momenteel een geannualiseerd dividend van 11,5% uit en wordt verhandeld rond de $100 nominale waarde op de Nasdaq.

Als dividenden maandelijks worden herbelegd en het rendement langzaam daalt tot 6% bij pensioengerechtigde leeftijd, groeit het berekende portfolio tot ongeveer $2,69 miljoen op de leeftijd van 67 jaar. Dit geeft een maandelijks dividendinkomen van $13.405.

Ter vergelijking: het gemiddelde sociale zekerheidsuitkering is $2.074 per maand. Volgens het SSA Trustees Report van 2025 zijn de gezamenlijke fondsen in 2034 uitgeput, waarna slechts 81% van de geplande uitkeringen kan worden betaald.

Digitale sociale zekerheid — Wat zou er gebeuren als Gen Z hun 6,2% sociale zekerheidspremie aan STRC kon toewijzen?. Bron: Ella Hough / 21mmforthe21st.github.io

Risico’s en reacties

Toch zitten er aan deze aannames flinke risico’s. STRC-dividenden zijn niet gegarandeerd en kunnen maandelijks door het bestuur van Strategy gewijzigd worden.

De preferred shares zijn ook niet direct gedekt door de 762.099 Bitcoin-reserve van Strategy.

“Weekend-denkoefening: Wat als sociale zekerheid voor Gen Z iets meer zou lijken op $STRC?” vroeg Ella Hough zich af.

Kritische reacties benoemen het risico op lagere rendementen door inflatie over 45 jaar, mogelijke dividendverlagingen, en het feit dat een wijziging van de FICA-belasting via het congres zou moeten gaan.

Anderen denken dat directe blootstelling aan Bitcoin of MSTR gewone aandelen meer oplevert dan een instrument dat vooral op rendement is gericht.

Toch laat het model zien dat de generatiekloof groeit. Veel Gen Z’ers verwachten zelf al minder of zelfs geen uitkering vanuit pensioenfondsen van de overheid.

De tool van Hough geeft dat gevoel nu een concreet en cijfermatig kader, ook al lijkt een politieke oplossing voor belasting-opt-out voorlopig nog niet realistisch.