Strategy’s STRC preferente aandelen zorgen voor een felle discussie op de cryptomarkten. Analisten zijn verdeeld of het hoogrentende instrument lijkt op de dynamiek die TerraUSD (UST) in 2022 vernietigde.

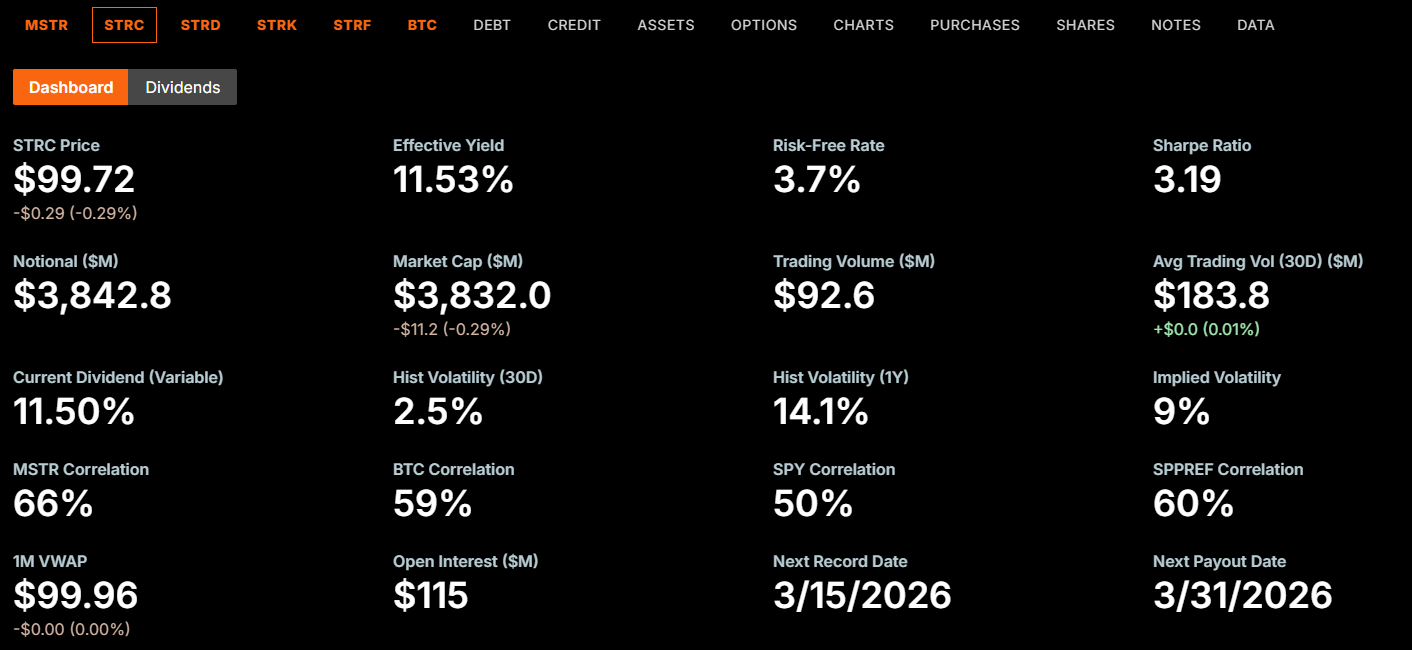

Het variabele, doorlopende preferente aandeel, genaamd “Stretch”, betaalt nu een jaarlijkse dividend van 11,5% op een nominale waarde van $100. Dit percentage is gestaag gestegen sinds STRC in juli 2025 werd gelanceerd met een rendement van 9%, waardoor er vergelijkingen ontstaan met de onhoudbare rendementen die ooit de groei van Terra aanjoegen.

Hoe Terra echt instortte

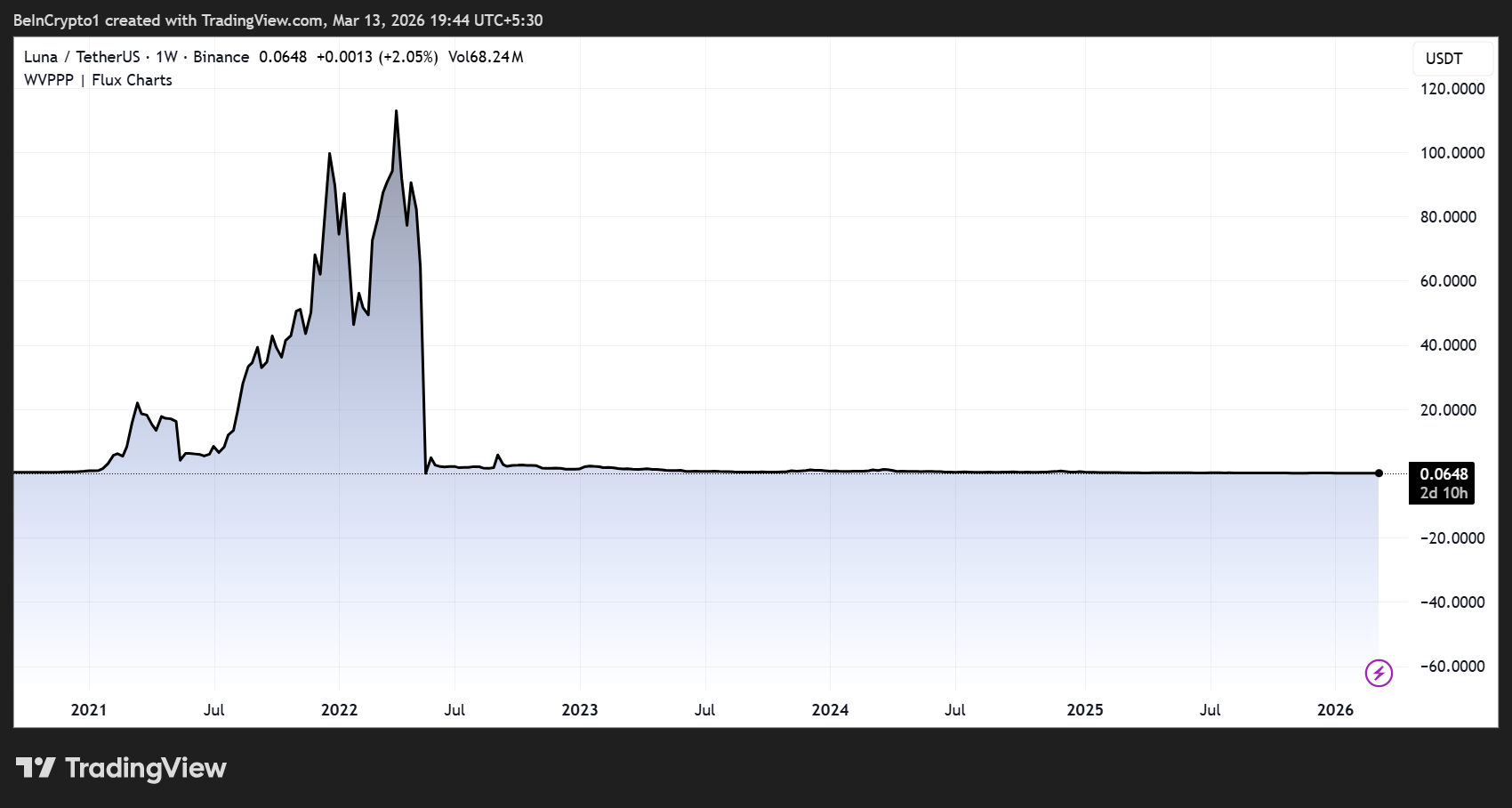

Om te begrijpen of deze vergelijking klopt, moet je kijken naar hoe het faalmechanisme van UST werkte. Terra gebruikte een algoritmische mint-and-burn-loop tussen UST en de zuster-token Luna (LUNA).

Het Anchor-leningplatform bood spaarders bijna 20% rendement, waardoor er miljarden werden aangetrokken. Toen het vertrouwen instortte in mei 2022, wilden UST-houders hun tokens snel omruilen voor LUNA.

Elke golf van terugwisselingen zorgde ervoor dat er nieuwe LUNA werd gemint, waardoor het aanbod overstroomde en de prijs flink daalde. Door deze prijsdaling werd het vertrouwen in UST nog minder, waardoor steeds meer mensen probeerden te verkopen en nóg meer LUNA werd aangemaakt.

Dit leidde tot een zichzelf versterkende death spiral waarbij ongeveer $45 miljard aan marktwaarde binnen enkele dagen verdampte. Do Kwon, de oprichter van Terra, werd later veroordeeld tot 15 jaar gevangenisstraf voor fraude door de ineenstorting.

Het belangrijkste detail is dat de ondergang van Terra een mechanisch proces was. Het protocol zelf veroorzaakte hyperinflatie via het eigen inwisselsysteem. Geen enkel bestuur, geen toezichthouder of noodrem kon het stoppen toen de loop eenmaal draaide.

Waar de STRC-vergelijking standhoudt en waar het breekt

STRC deelt één belangrijk kenmerk met Terra. Beide creëren een feedbackloop waarin aantrekkelijke rendementen kapitaal aantrekken, dat geld wordt geïnvesteerd in het onderliggende asset, en de schijnbare kracht van het asset trekt weer meer geld aan.

“STRC lijkt echt op UST. Geniet van het rendement zolang het duurt,” schreef Wazz.

Toch zijn de faalmechanismes fundamenteel verschillend. UST had op protocolniveau een loop die automatisch onbeperkt LUNA kon minten.

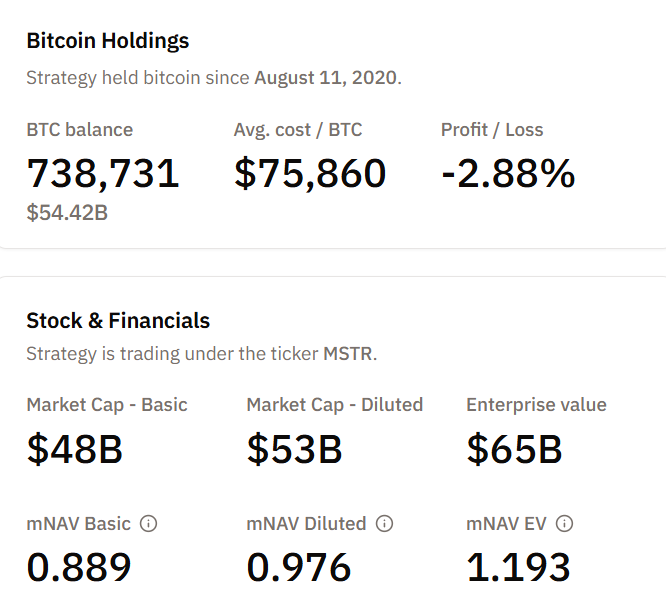

STRC heeft zo’n mechanisme niet. Het is een corporate preferent aandeel van Strategy, gedekt door 738.731 BTC op de bedrijfsbalans per 13 maart.

Er is geen algoritmische trigger die de tokenvoorraad kan laten ontsporen door verkoopdruk.

“Het lijkt totaal niet op $UST, want het is gedekt door Bitcoin op de balans… Dit kan letterlijk niet gebeuren. Wat wel kan, is dat Bitcoin niet verder omhoog gaat…” daagde trader Farmer Joe uit.

Met andere woorden, STRC kan niet op dezelfde manier in een death spiral terechtkomen als UST. Toch betekent dat niet dat er geen risico’s zijn.

Deze vergelijking benadrukt wel een echte kwetsbaarheid, ook als het ergste scenario anders zal zijn.

De risico’s die blijven zonder een death spiral

Analist Colin Talks Crypto deelde pas nog een uitgebreid risicorapport. Hij wees erop dat de board van STRC elke maand het dividend bepaalt en op elk moment kan verlagen of stopzetten.

Het aandeel heeft geen harde bodemprijs, geen einddatum en geen FDIC-verzekering. Het staat lager dan bedrijfsobligaties en Strategy’s STRF-preferente serie in de kapitaalstructuur.

“STRC geeft je eigenlijk geen garanties (ook al lijkt het vaste inkomsten te geven), en het brengt ZEKER risico’s met zich mee…” schreef Colin.

Strategy kan ook ongelimiteerd nieuwe STRC-aandelen uitgeven via at-the-market verkopen zonder goedkeuring van de aandeelhouders.

Alleen al in het begin van maart heeft het bedrijf 3,7 miljoen STRC-aandelen verkocht en daarmee $377 miljoen opgehaald om verdere BTC-aankopen te financieren. Deze groeiende verplichting zorgt voor vaste kosten die onbeperkt moeten worden betaald.

Met Bitcoin die net boven $73.000 wordt verhandeld, heeft de portfolio van Strategy flinke ongerealiseerde verliezen ten opzichte van hun gemiddelde kostprijs van ongeveer $75.860 per coin.

Als BTC voor langere tijd daalt, krijgt het bedrijf te maken met een krimpende waarde als onderpand terwijl de dividendverplichtingen blijven stijgen bij iedere nieuwe STRC-uitgifte.

De feedbackloop zou niet leiden tot een Terra-achtige onmiddellijke crash. Maar het kan wel zorgen voor een langzame druk door

- Lagere dividenden,

- Koersdalingen onder de nominale waarde, en

- Afnemend vertrouwen van investeerders.

Bulls zien een nieuwe kredietbenchmark, geen tijdbom

Adam Livingston, een uitgesproken voorstander van STRC, omschreef het instrument als een obligatie-achtig product dat vaste inkomensvraag opneemt, dit omzet naar BTC op grote schaal, en een equity premie levert waardoor elke volgende kapitaalronde goedkoper wordt.

Hij vindt dat STRC concurreert met risicovolle kredieten en geen last heeft van herfinancieringsproblemen, vaste looptijden of streng convenantbeleid. Livingston wees ook op wat hij noemt 75 jaar dividenddekking op de balans.

Strategy-voorzitter Michael Saylor kondigde eind 2025 aan dat het STRC-dividend in januari 2026 op 11% zal uitkomen.

CEO Phong Le zei in februari dat het bedrijf van plan is om voortaan minder gewone aandelen uit te geven en meer te kiezen voor preferent kapitaal als voornaamste manier om geld op te halen.

Uit recente berichten blijkt dat er maximaal 2.034 MSTR-aandelen zijn verkocht door het vrijkomen van beperkt verhandelbare aandelen.

Is de vergelijking eerlijk?

Gedeeltelijk. De vergelijking met Terra laat goed zien dat STRC afhankelijk is van kapitaalinstroom die samenhangt met een volatiele onderliggende asset. Beide instrumenten gebruikten hoge rendementen om extra kapitaal aan te trekken en zo het assetfundament te versterken, en beide lopen risico als die cyclus stopt.

Toch wordt het risico van een totale ineenstorting overdreven in deze vergelijking.

- UST faalde door een automatisch, zichzelf versterkend hyperinflatiemechanisme dat niet door mensen kon worden gestopt.

- STRC is een bedrijfsinstrument met een raad van bestuur die het dividendbeleid bepaalt, een echte Bitcoin-reserve en zonder protocol-niveau death spiral.

Het ergste plausibele scenario voor STRC is waarschijnlijk pijnlijk maar begrensd, waarbij:

- Dividenden worden verlaagd,

- Het aandeel onder de nominale waarde zakt, en

- Investeerders verliezen lijden omdat het om risicovolle aandelen blijkt te gaan en niet om stabiel inkomen.

De belangrijkste vraag is of investeerders die STRC kopen met 11,5% rendement begrijpen dat ze inzetten op Bitcoin via een product met rendement, en niet een vast inkomensinstrument met gegarandeerde opbrengst.