Japan, de grootste buitenlandse houder van Amerikaanse staatsschuld, veroorzaakt marktangst terwijl analisten waarschuwen dat een mogelijke grootschalige obligatieverkoop op komst kan zijn.

De bezorgdheid verspreidt zich naar de crypto-sector, waar Tether, uitgever van de USDT-stablecoin die voornamelijk wordt ondersteund door meer dan $113 miljard aan Amerikaanse staatsobligaties, opnieuw onder de loep ligt vanwege mogelijke depeg-risico’s.

Analisten waarschuwen: Japan kan US Treasuries dumpen als binnenlandse rendementen stijgen

Volgens de nieuwste gegevens van het Amerikaanse ministerie van Financiën, is de buitenlandse vraag naar Amerikaanse staatsobligaties in september verzwakt. De totale buitenlandse bezittingen daalden tot $9.249 biljoen, een lichte daling ten opzichte van augustus.

Desalniettemin was Japan de uitzondering op deze vertraging. Het land verlengde zijn negen maanden durende koopreeks en verhoogde zijn bezittingen tot $1.189 biljoen, het hoogste bedrag sinds augustus 2022. Dit versterkt Japans lang bestaande positie als de grootste buitenlandse eigenaar van Amerikaanse staatsobligaties.

“Ze kochten buitenlandse schuld omdat Japanse obligaties bijna niets opleverden,” zei een analist.

Dat verschil maakte Amerikaanse schuld een aantrekkelijke, laagrisico-opbrengst-alternatief. Maar de macro-achtergrond verandert. Zoals BeInCrypto eerder opmerkte, zijn de rendementen op Japanse staatsobligaties gestegen naar de hoogste niveaus in jaren.

Met verbeterende binnenlandse rendementen, neemt de prikkel om Amerikaanse staatsobligaties op te hopen af. Het verhoogt ook de mogelijkheid dat Japan zijn blootstelling vermindert als de marktomstandigheden of beleidsprioriteiten verder verschuiven.

“Japans lang genegeerde schuldencrisis komt naar voren, nu zijn schuldquote van 230% ten opzichte van het BBP botst met een enorme nieuwe fiscale expansie onder premier Sanae Takaichi, wat een sterke stijging van de obligatierendementen en investeerdersschrik veroorzaakt. Een schok in Japan zou wereldwijd kunnen weerklinken, vooral gezien de rol van Tokio als de grootste koper van Amerikaanse staatsobligaties, wat de inzet verhoogt voor wereldwijde markten die al onder druk staan door stijgende leenkosten en krimpende fiscale ruimte,” zei Lena Petrova.

Een analist benadrukte verder dat de opbrengstspanning tussen Amerikaanse en Japanse obligaties is afgenomen van 3,5% tot 2,4% in zes maanden. Het afgedekte rendement op staatsobligaties is steeds onaantrekkelijker geworden. De post waarschuwde dat als de spread 2% benadert, repatriëring economisch aantrekkelijk wordt.

Dat zou er toe kunnen leiden dat Japanse instellingen Amerikaanse staatsobligaties verkopen en kapitaal intern herschikken. Sommige modellen suggereren dat tot wel $500 miljard de wereldwijde markten kan verlaten binnen 18 maanden.

“Dan is er de yen carry trade, ongeveer $1,2 biljoen goedkoop in yen geleend en wereldwijd ingezet in aandelen, crypto, opkomende markten, alles met opbrengst. Naarmate Japanse rentetarieven stijgen en de yen sterker wordt, worden die trades giftig. Posities worden afgebouwd. Gedwongen verkopen versnellen… Al 30 jaar fungeren Japanse rendementen als het anker dat wereldwijde rentetarieven kunstmatig laag houdt. Elke portefeuille die sinds halverwege de jaren ’90 is opgebouwd, heeft stilletjes op dat anker vertrouwd. Vandaag is het gebroken,” voegde de analist toe.

Tether’s US Treasury-blootstelling trekt de aandacht

De vraag die veel analisten nu stellen, is eenvoudig: Als Japan begint met het verminderen van zijn Treasury-bezittingen, wat betekent dat dan voor USDT? De bezorgdheid ontstaat omdat de reserve-structuur van Tether sterk geconcentreerd is in dezelfde activaklasse die onder druk zou kunnen komen te staan.

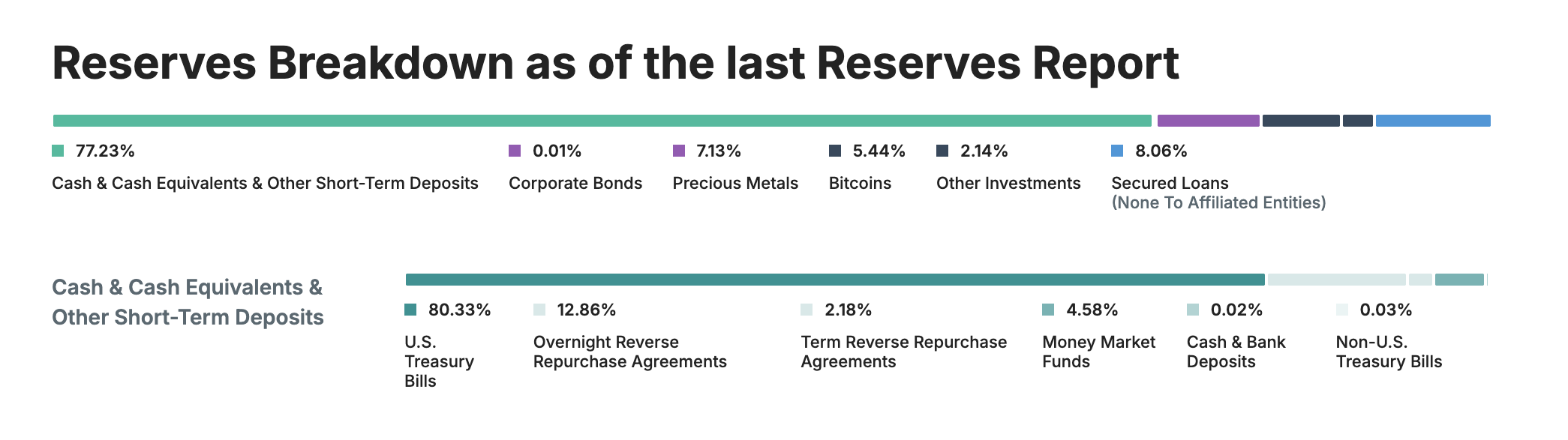

Volgens het transparantieverslag van Tether is meer dan 80% van zijn reserves in Amerikaanse staatsobligaties. Dit maakt het een belangrijke deelnemer in het wereldwijde schatkistecosysteem en merkwaardig genoeg, de 17e grootste houder van Amerikaanse staatsschuld wereldwijd, meer dan veel soevereine entiteiten.

Zo’n concentratie heeft voordelen en kwetsbaarheden. Staatsobligaties bieden hoge liquiditeit en historisch gezien sterke prijsstabiliteit. Als een grote buitenlandse schuldeiser zoals Japan echter zijn posities begint af te bouwen, kan de resulterende volatiliteit in obligatiekoersen of rendementen de liquiditeitsomstandigheden verstrakken, waardoor grote houders zoals Tether indirect onder druk komen te staan.

“Japan zal gedwongen worden Amerikaanse obligaties te verkopen, de rest van de wereld volgt. Tether zal een scherpe depeg ervaren en Bitcoin zal als gevolg daarvan dalen. Strategy (MicroStrategy) zal gedwongen worden te verkopen en dit zal de Bitcoin koers verder drukken. Japan ➡️Tether➡️Bitcoin in deze volgorde,” schreef een marktwaarnemer.

De zorgen worden nog groter doordat S&P Global Ratings zijn beoordeling van Tether’s vermogen om zijn peg te behouden verlaagde, waarmee USDT van een score van 4 (beperkt) naar 5 (zwak) ging. Volgens de evaluatie,

“5 (zwak) geeft de toename van blootstelling aan hoogrisico-activa in USDT’s reserves over het afgelopen jaar en aanhoudende hiaten in de openbaarmaking weer. Deze activa omvatten bitcoin, goud, gedekte leningen, bedrijfsobligaties en andere investeringen, allemaal met beperkte openbaarmakingen en onderhevig aan krediet-, markt-, rente- en valutarisico’s.”

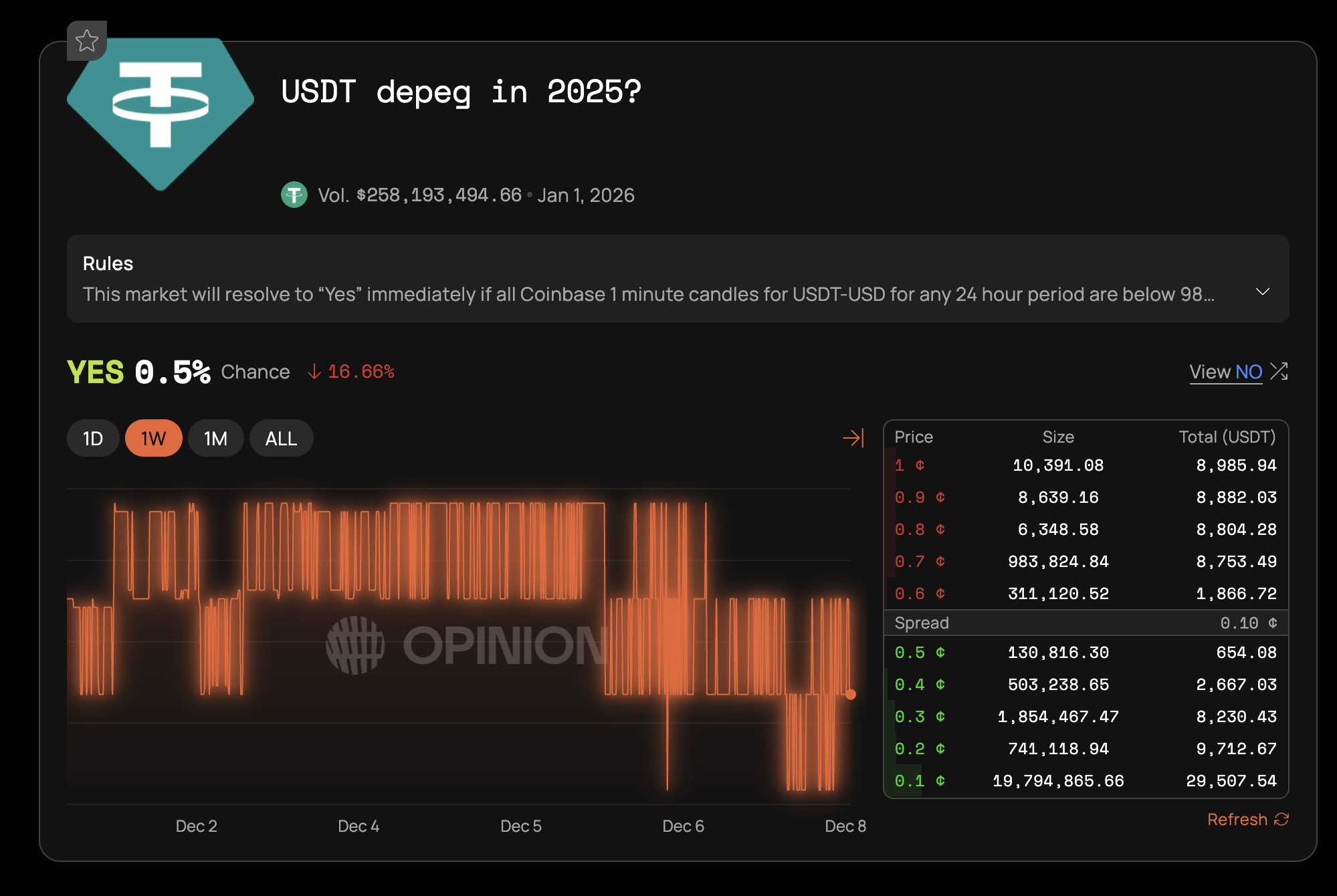

Ondanks deze macro-economische zorgen zien de meeste marktdeelnemers weinig kans op een gedwongen Tether-depegging. Handelaren op de Opinion-voorspellingsmarkt wijzen een kans van 0,5% toe aan dit scenario, wat wijst op een hoge mate van investeerdersskepsis.

Verschillende factoren verklaren deze skepsis. Tether heeft zijn peg behouden tijdens eerdere marktcrises. Het bedrijf genereerde $10 miljard winst tot en met Q3 2025, wat een aanzienlijke buffer biedt tegen schommelingen in de reserves.

Hoewel de exit van Japanse treasury mogelijk significant is, zal deze waarschijnlijk geleidelijk verlopen. De Amerikaanse treasury-markten blijven groot en kunnen druk van verkopen absorberen zonder grote verstoringen. Toch vereist de combinatie van de stijging van de Japanse rente, de downgrade van S&P en de reserve-mix van Tether nauwlettend toezicht.