Tether’s groeiende interesse in fysiek goud maakt van de grootste stablecoin-uitgever ter wereld een nieuwe, belangrijke speler op de goudmarkt.

Maar is Tether sterk genoeg om in zijn eentje de prijs van goud te bepalen?

Tether’s goudallocatie zorgt voor marginale vraag: beperkt effect op korte termijn prijs

CEO Paolo Ardoino heeft aangegeven dat Tether van plan is om het aandeel goud in zijn investeringsportefeuille te verhogen naar 10-15%, terwijl dat voorheen dichter bij 7% lag.

“Voor onze eigen portfolio is het logisch dat wij ongeveer 10% in Bitcoin en 10% tot 15% in goud aanhouden,” zei Ardoino in een interview met Reuters.

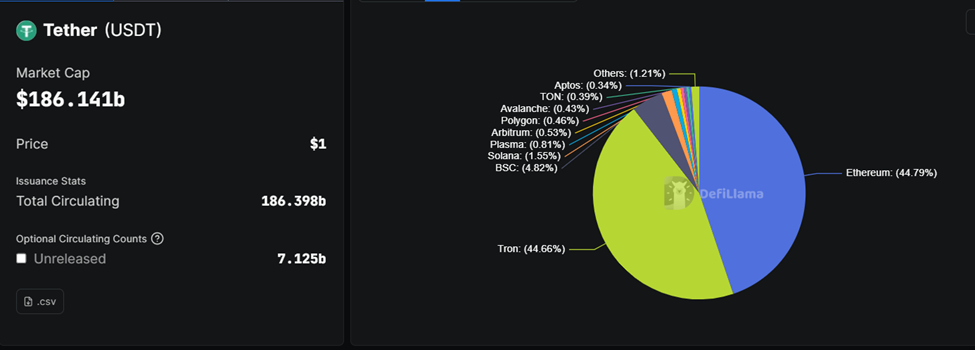

Als deze stap wordt doorgevoerd, kan goud een belangrijk reserve-asset worden naast US Treasuries en Bitcoin. Omdat de USDT-circulatie nu rond de $186 miljard is, betekent dit dat er mogelijk enkele miljarden dollars extra in goud geïnvesteerd moeten worden als de portfolio en winstgroei zich doorzetten.

In de praktijk zit Tether waarschijnlijk al dicht bij het onderste deel van dit doel. Recente rapportages laten zien dat het bedrijf ongeveer 130–140 metrische ton fysiek goud heeft. Deze voorraad is ongeveer $23–24 miljard waard.

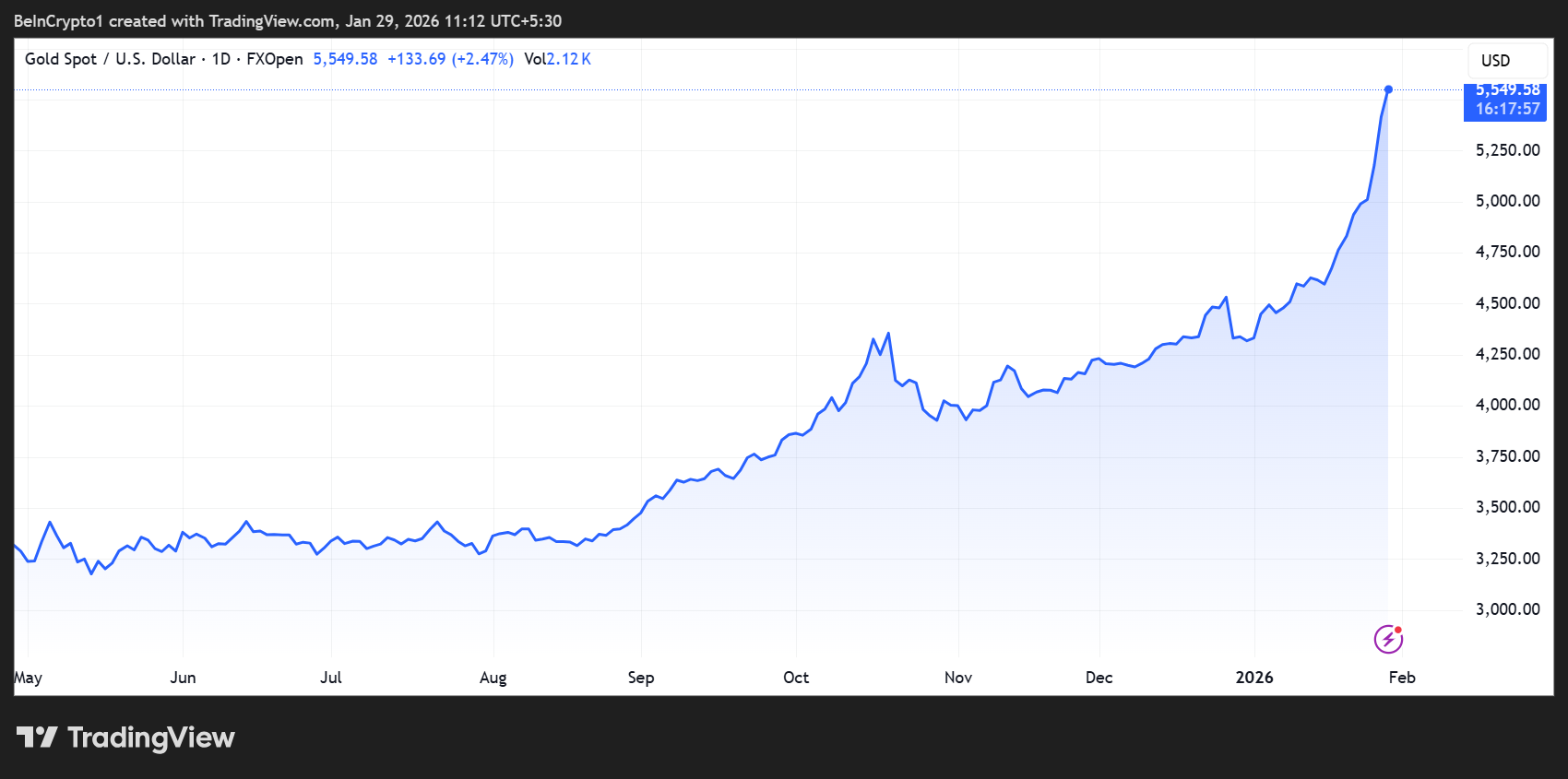

Dit betekent dat goud nu 12–13% van Tether’s totale bezittingen uitmaakt na een jaar van flink inkopen en prijzen boven de $5.000 per ounce.

Ardoino heeft bevestigd dat Tether momenteel wekelijks één tot twee ton goud koopt, en dat de aankopen de komende maanden doorgaan.

Vanuit het perspectief van marktmechanica is het directe effect vooral zichtbaar aan de vraagkant. Het aanbod van goud is bekend inelastisch op korte termijn.

De wereldwijde mijnproductie ligt rond de 3.500–3.600 ton per jaar, en gerecycled goud zorgt voor nog eens 1.200–1.500 ton. Dit aanbod kan op korte termijn niet veel stijgen bij hogere vraag.

De aankopen van Tether komen dus uit bestaande voorraden, die worden gekocht via over-the-counter markten en Zwitserse raffinaderijen, niet via futuresbeurzen.

Hoe Tether’s goudinkoop de prijzen aan de marge beïnvloedt

Op jaarbasis, met 50–100 ton, staat Tether’s vraag voor ongeveer 1–2% van het wereldwijde jaarlijkse aanbod. Dit is te klein om de markt te domineren, maar wel groot genoeg om invloed te hebben aan de randen.

Op korte termijn zorgt dit voor minder fysieke liquiditeit. Omdat Tether fysiek goud opkoopt en opslaat, in plaats van alleen papieren contracten te verhandelen, verkleint dit het beschikbare aanbod bij handelaren en bewaarders.

Bij sterke gelijktijdige vraag van centrale banken of ETF’s kan deze krapte de spreads verkleinen en koersen gevoeliger maken voor nieuwe kopers.

De invloed op de koers is vooral steunend, niet explosief. Wekelijkse aankopen van één tot twee ton zijn maar een klein deel van het dagelijkse wereldwijde handelsvolume, vooral op futuresmarkten.

Maar omdat de aankopen voorspelbaar, gebaseerd op de balans en cumulatief zijn, helpen ze om de ondergrens van de goudprijs te versterken.

Op zichzelf kunnen zulke stromen in korte tijd een stijging van 1–3% geven. Dit geldt vooral als de dollar zwakker is, de reële rente zakt of geopolitiek risico toeneemt.

Ook belangrijk is de verwachtingenfactor. Ardoino benadrukt telkens dat goud voor Tether een reserve-asset is, net als bij centrale banken. Dit soort uitspraken zijn krachtig nu officiële instellingen zelf ook veel goud kopen.

Centrale banken hebben de afgelopen jaren jaarlijks meer dan 1.000 ton goud aan hun reserves toegevoegd. De opkomst van Tether als transparante grote koper versterkt het beeld van goud als bescherming tegen geldontwaarding en politiek risico.

Dat signaal kan extra investeerders aantrekken, waardoor prijsbewegingen verder gaan dan alleen de directe vraag van Tether.

Toch zijn er ook grenzen. Zelfs aan de bovenkant van het doel verandert Tether’s goudvoorraad de aanbodcurve op lange termijn niet, en is het niet te vergelijken met de gecombineerde invloed van overheden en ETF’s.

Uiteindelijk blijven macro-factoren, zoals beleid van de Federal Reserve, de kracht van de dollar en het wereldwijde risicosentiment doorslaggevend.

De kern is dat Tether’s toenemende goudvraag een nieuwe structurele vraagvloer aan de markt toevoegt. Op korte termijn wordt fysieke beschikbaarheid krapper, en dat geeft steun aan de prijs.

Maar Tether stabiliseert de markt, het maakt deze niet instabieler. Het versterkt een al bestaande bullish achtergrond, in plaats van op zichzelf een plotselinge piek in goudprijzen te veroorzaken.

Op het moment van schrijven wordt goud verhandeld voor $5.549, wat bijna 30% hoger is sinds het begin van het jaar.