Er is een steeds groter verschil zichtbaar tussen de Federal Reserve en de financiële markten over het pad van de Amerikaanse rente in 2026. Terwijl de Fed voorzichtig is met verdere verlagingen, rekenen de markten op twee tot drie renteverlagingen dit jaar.

De kern van dit verschil is een ongemakkelijke paradox: president Donald Trump wil lagere rentes, maar juist de inflatie die zijn politieke positie bedreigt, kan dit tegenwerken.

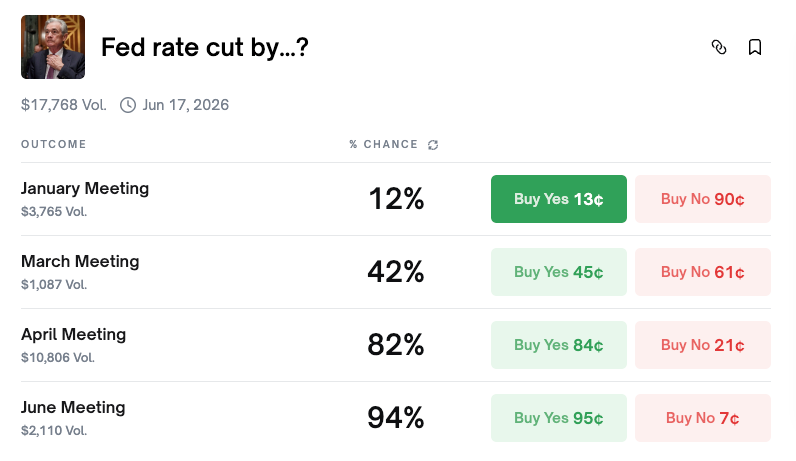

Markten rekenen op renteverlagingen rond mid-jaar

Volgens voorspellingsplatform Polymarket is de kans op een renteverlaging tijdens de Federal Open Market Committee (FOMC)-vergadering in januari slechts 12%. De meeste deelnemers verwachten dat de rente deze maand ongewijzigd blijft.

Op langere termijn verandert dit beeld flink. De kans op een renteverlaging in april stijgt naar 81%, en in juni zelfs naar 94%. Voor het hele jaar is de kans op twee verlagingen het grootst met 24%, gevolgd door drie verlagingen (20%) en vier verlagingen (17%). De totale kans op twee of meer verlagingen ligt boven de 87%.

De CME FedWatch tool, die de verwachtingen in rentefutures weergeeft, laat een vergelijkbaar beeld zien. De kans op het vasthouden van de rente in januari is 82,8%, bijna gelijk aan Polymarket. De kans op minstens één verlaging in juni is ook 82,8%, en de kans op twee tot drie verlagingen tegen het einde van het jaar is 94,8%.

De markt is het eens: vasthouden in januari, beginnen met verlagen in de eerste helft van het jaar, en twee tot drie verlagingen voor december.

Fed-haviken geven aan: geen haast

Binnen de Fed ontstaat echter een ander verhaal. Op 4 januari gaf Philadelphia Fed-president Anna Paulson aan dat verdere renteverlagingen waarschijnlijk pas “later dit jaar” mogelijk zijn.

Paulson, die in 2026 mag stemmen in de FOMC, zei dat “enkele kleine extra aanpassingen van het rentetarief waarschijnlijk later in het jaar passend zijn” – maar alleen als de inflatie afneemt, de arbeidsmarkt stabiel blijft en de groei rond de 2% komt. Ze noemde het huidige beleid “nog steeds wat beperkend,” wat betekent dat het nog steeds helpt om de inflatie omlaag te brengen.

Haar uitspraken staan haaks op de verwachtingen van de markt voor een verlaging in de eerste helft van het jaar. De boodschap van het strenge deel van de Fed is duidelijk: verwacht voorlopig geen ingrijpen.

December FOMC: verdeeld comité

De FOMC-vergadering van december liet zien hoe verdeeld de Fed is.

De commissie verlaagde de rente met 25 basispunten, zodat het doelbereik nu 3,5-3,75% is. Maar de stemming was 9-3, een bredere verdeling dan de vorige keer (10-2). Twee leden, Schmid en Goolsbee, wilden de rente gelijk houden. Aan de andere kant drong Miran, die wordt gezien als iemand met banden met het Trump-team, aan op een verlaging met 50 basispunten.

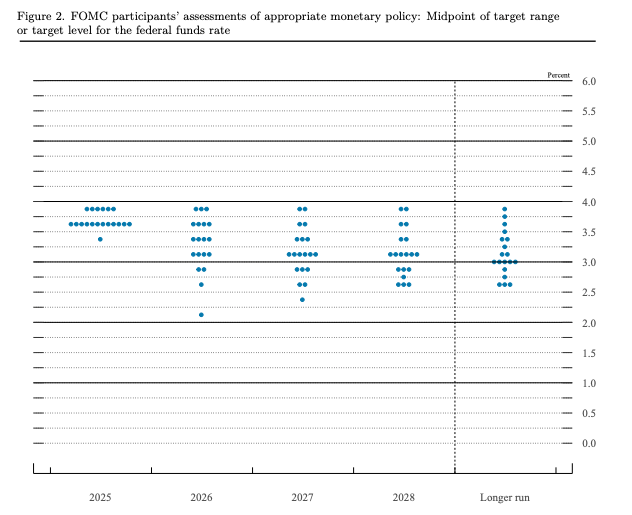

De dot plot liet het nog duidelijker zien. De mediaan voorspelde slechts één renteverlaging in 2026, maar de verschillen tussen leden waren groot. Zeven ambtenaren voorspelden helemaal geen verlagingen, terwijl acht juist twee of meer verlagingen verwachtten. De meest soepele inschatting was een daling tot 2,125%.

De officiële prognose van de Fed zegt één verlaging. De markt rekent op twee. Waarom blijft dit verschil bestaan?

Waarom markten inzetten op de doves: de Trump-factor

De belangrijkste reden dat de markt het strenge beleid van de Fed niet gelooft, is president Donald Trump.

Sinds zijn terugkeer als president legt Trump druk op de Fed om de rente te verlagen. De stemming tijdens de FOMC in december – waarbij een Trump-gezind lid aandrong op sterke verlaging – laat dit goed zien.

Belangrijker nog: het termijn van Fed-voorzitter Jerome Powell loopt af in 2026. De president mag diens opvolger kiezen. Markten gaan er massaal van uit dat Trump dan iemand benoemt die zijn voorkeur voor soepel monetair beleid deelt.

Ook structurele factoren spelen mee. De Fed is in het verleden vaak pas gaan verlagen als de arbeidsmarkt verzwakte. Interne verdeeldheid in de FOMC groeit. En er is angst dat importtarieven de economie afremmen, wat druk oplevert om het beleid te versoepelen.

De gok van de markt is eenvoudig: Trumps druk, samen met mogelijk economisch zwaar weer, zal de Fed uiteindelijk dwingen tot verlagingen.

De midterm-paradox: inflatie is Trumps achilleshiel

Hier zit de centrale ironie. Trump heeft politieke macht nodig om druk uit te oefenen op de Fed. Maar die macht verdwijnt – door de inflatie.

Uit recent onderzoek blijkt dat Trumps waardering voor economisch beleid is gedaald tot 36%. In een PBS/NPR/Marist-enquête keurde 57% van de ondervraagden zijn aanpak van de economie af. Volgens een CBS/YouGov-peiling geeft 50% van de Amerikanen aan dat hun financiële situatie is verslechterd door Trumps beleid.

De oorzaak zijn de hoge prijzen. Volgens Bureau of Labor Statistics-data is de prijs van rundergehakt sinds juli 2020 met 48% gestegen, terwijl een Big Mac-menu bij McDonald’s steeg van $7,29 in 2019 naar ruim $9,29 in 2024. Eierprijzen zijn zelfs nog volatieler: ze stegen ongeveer 170% tussen december 2019 en december 2024. ‘Betaalbaarheid’ is nu de grootste zorg geworden. In de NPR/PBS News/Marist-peiling zegt 70% van de Amerikanen dat de kosten van levensonderhoud in hun regio “niet betaalbaar” zijn voor een doorsnee gezin, fors meer dan de 45% in juni.

Deze onvrede is al zichtbaar bij verkiezingen. In de burgemeesterverkiezingen van New York City afgelopen november won de Democratische afgevaardigde Zohran Mamdani met het thema de stad betaalbaarder te maken. Ook Democratische kandidaten in Virginia en New Jersey wonnen het gouverneurschap door te focussen op verlichting van de kosten van levensonderhoud.

Met de tussentijdse verkiezingen in november in het vooruitzicht, hebben meer dan 30 Republikeinse leden van het Huis van Afgevaardigden al aangekondigd niet opnieuw kandidaat te zijn. Politieke analisten verwachten steeds vaker een Republikeins verlies en dat Trump een ‘lame duck’-status kan krijgen.

Drie scenario’s, geen gemakkelijke weg

Het samenspel van monetair beleid en verkiezingspolitiek leidt tot drie mogelijke scenario’s voor 2026 – geen daarvan levert Trump alles op wat hij wil.

Scenario 1: Inflatie blijft hoog. Trump loopt dan politiek risico, waardoor hij de tussentijdse verkiezingen kan verliezen en een ‘lame duck’ wordt. Maar bij hoge inflatie heeft de Fed geen reden om de rente te verlagen. Trumps zwakkere positie vermindert daarbij ook nog zijn invloed op de centrale bank.

Scenario 2: De economie koelt sterk af. Trump krijgt het dan nog zwaarder, omdat kiezers hem afrekenen op de verzwakte economie. Maar de Fed krijgt wél reden om de rente te verlagen om groei te steunen.

Scenario 3: Zachte landing en dalende inflatie. Trumps politieke positie kan verbeteren als mensen zich minder zorgen maken over de economie. Maar als het economisch goed blijft gaan, heeft de Fed weinig reden om de rente te verlagen.

In geen van deze scenario’s krijgt Trump én politieke kracht én lagere rentes. Beide doelen botsen met elkaar.

De data die alles bepaalt

Komende economische cijfers zullen beslissend zijn voor zowel het beleid van de Fed als Trumps politieke lot.

Consumer Price Index (CPI): Een daling maakt renteverlagingen waarschijnlijker en geeft Trump politiek lucht. Een stijging beperkt de Fed en vergroot de ontevredenheid onder kiezers.

Producer Price Index (PPI): Dit is een vroege aanwijzing voor wat consumentenprijzen gaan doen. Als de PPI daalt, kan de CPI later ook matigen. Stijgt de PPI, dan betekent dit vaak dat tarieven en prijsdruk doorwerken.

Werkgelegenheidscijfers (NFP, werkloosheid): Zwakke arbeidsmarkt verhoogt de druk op de Fed om te verlagen, maar schaadt Trumps economische reputatie. Stabiele werkgelegenheid geeft de Fed ruimte om een behoedzaam beleid te voeren.

Conclusie

De Fed hint op één renteverlaging in 2026. Strenge leden zoals Paulson denken zelfs dat die pas in de tweede helft van het jaar kan komen. Toch verwachten de markten twee tot drie verlagingen, omdat ze denken dat Trumps druk en het vertrek van Powell de Fed tot versoepeling zullen bewegen.

Maar hier is de paradox: aanhoudende inflatie schaadt Trumps positie, waardoor zijn invloed op de Fed verzwakt. De omstandigheden die renteverlagingen politiek wenselijk maken voor Trump, maken ze economisch juist niet verdedigbaar – of ontnemen hem het gezag om ze te eisen.

“Het zijn de prijzen, domme,” geldt voor Trump, de Fed en voor investeerders. Uiteindelijk zullen inflatie- en werkgelegenheidscijfers tegelijk bepalen wat er met de Amerikaanse rentetarieven gebeurt én met de uitslag van de tussentijdse verkiezingen in november. Trump wil misschien zowel politieke overleving als lagere rentes, maar de economie geeft hem die luxe waarschijnlijk niet.