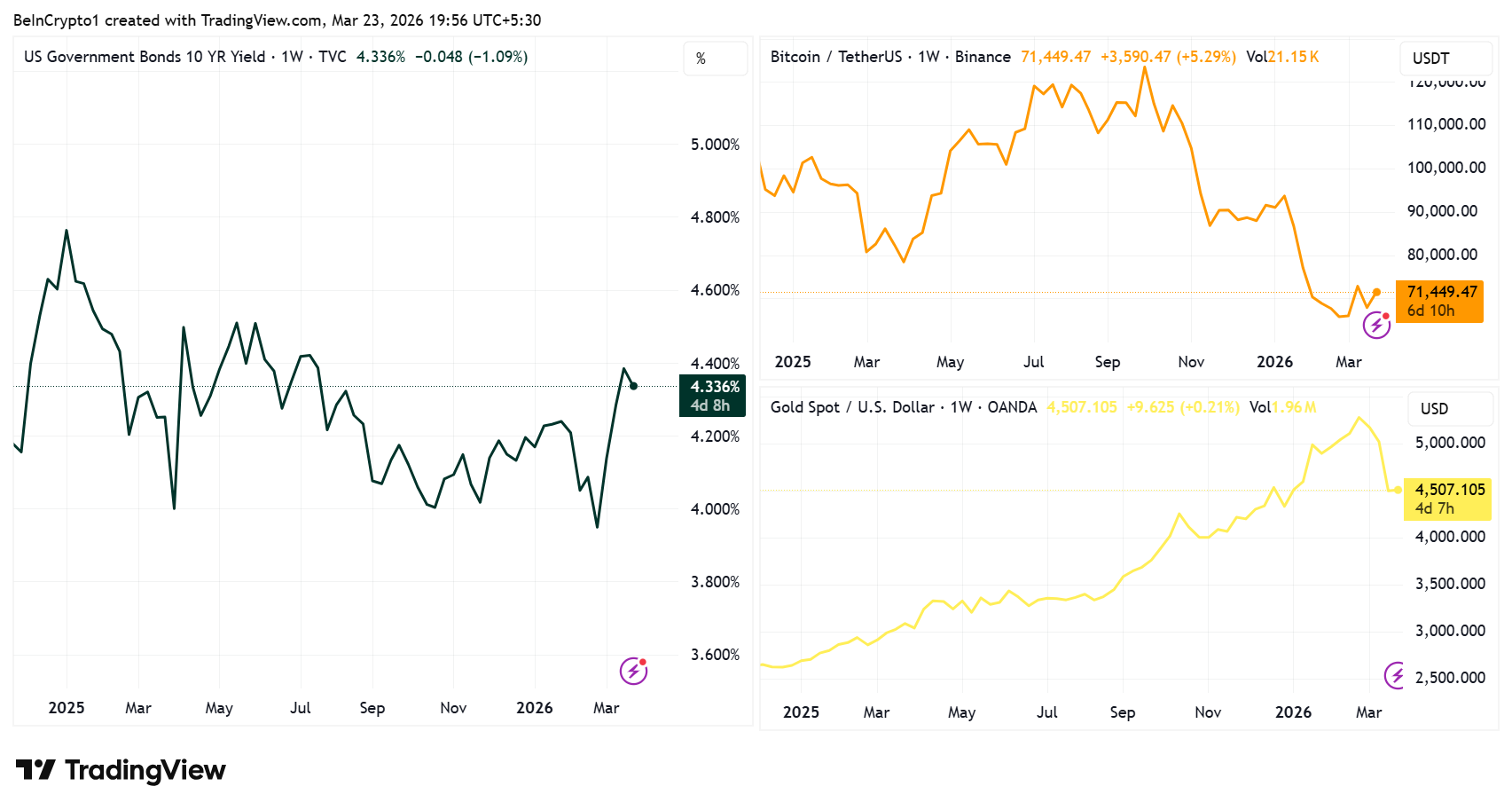

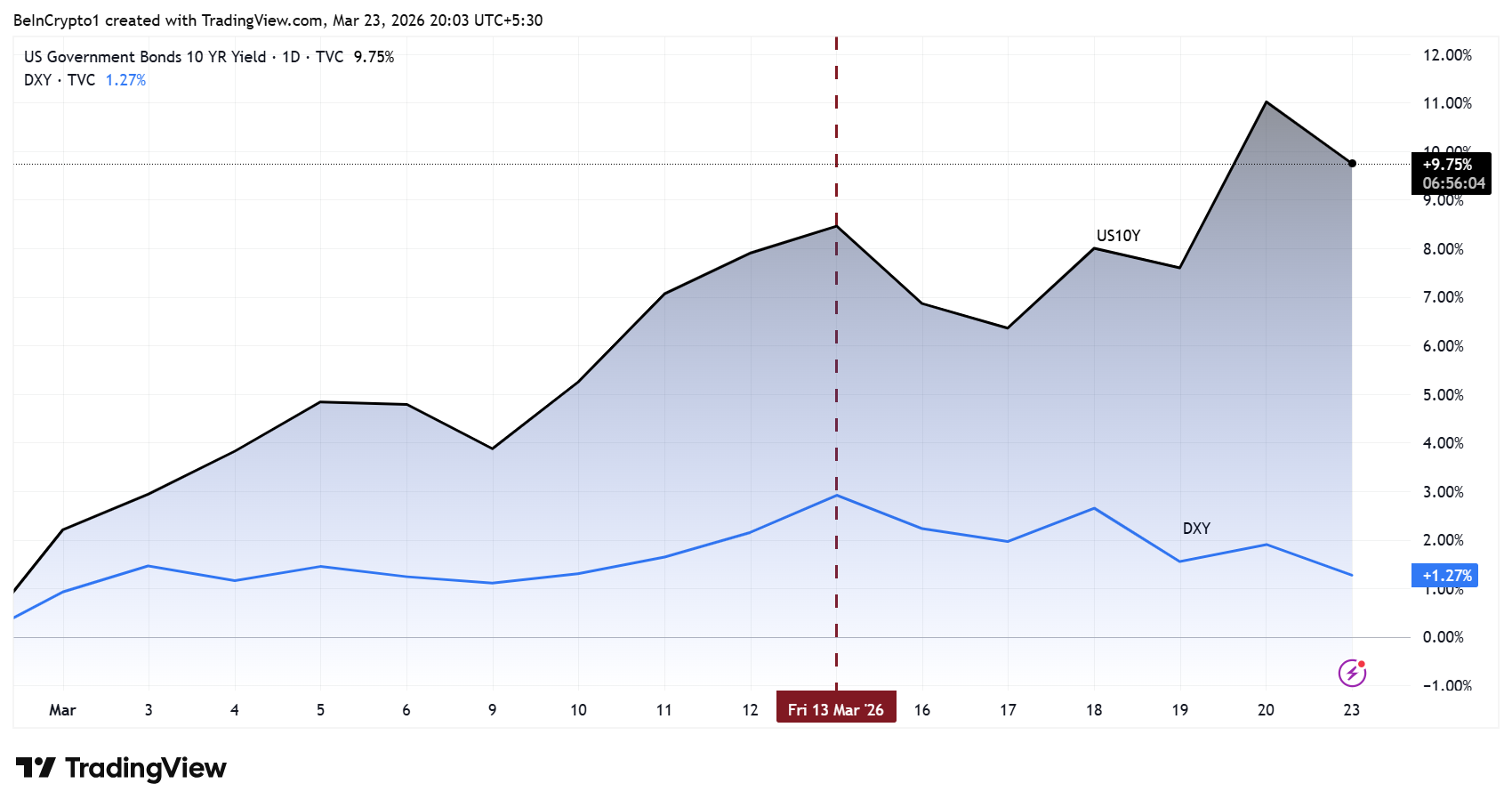

Het rendement op de Amerikaanse 10-jaars Treasury (US10Y) is ongeveer 48 basispunten gestegen sinds het begin van de oorlog in Iran op 28 februari. Het rendement bereikte daarmee niveaus die we sinds afgelopen zomer niet meer hebben gezien.

Het toonaangevende percentage sloot op 20 maart op 4,39% en begon deze week rond de 4,40%, volgens gegevens van TradingView. Dat tempo lijkt op de snelle obligatieverkoop rond “Bevrijdingsdag” in april 2025, toen stijgende rentes ervoor zorgden dat president Trump zijn koers op tarieven terug moest draaien.

De 4,5% grens

De ontwikkeling van het rendement trekt de aandacht, mede vanwege wat er vorige april gebeurde. Toen het 10Y-rendement boven 4,50% en zelfs boven 4,60% uitkwam, voerde Trump op 9 april 2025 een pauze van 90 dagen op wederzijdse tarieven in.

“De olieprijs is niet langer de grootste bedreiging voor de markten. Het wordt steeds duidelijker dat de obligatiemarkten bepalen hoe lang president Trump nog de druk in de Iran-oorlog kan opvoeren,” schreven analisten van de Kobeissi Letter.

Adam Kobeissi van The Kobeissi Letter wees op de gelijkenis tussen de huidige stress op de obligatiemarkt en wat er in april gebeurde. Hij benadrukte dat de Amerikaanse economie geen 10Y-rente van 5% aan kan.

Dit is een algemene mening onder experts, met voormalig investeringsbankier Simon Dixon die dit standpunt ondersteunt. Volgens hem heeft Trump geen andere keus dan het rendement te verlagen door een akkoord in het Midden-Oosten te sluiten.

“Trump zal TACO moeten doen… Hij kan niet anders dan olie- én obligatierentes laten kelderen door een akkoord aan te kondigen,” gaf Dixon aan.

Deze stemmen zijn het erover eens dat een stijging richting 5% schade zal aanrichten die de Amerikaanse economie niet kan dragen.

Markets and Mayhem waarschuwde eerder al dat 4,5% het niveau is waarop wereldwijd de liquiditeit onder druk komt te staan.

Hogere rentes maken het duurder om de enorme schuldenberg af te lossen die gekoppeld is aan de 10-jaars benchmark. Die druk is niet direct zichtbaar, maar vreet uiteindelijk aan het beschikbare kapitaal tot het omslagpunt bereikt is.

Hoe stijgende rendementen druk uitoefenen op Bitcoin en goud

De omgekeerde relatie tussen de US10Y en assets zoals Bitcoin (BTC) en goud is één van de meest constante macro-patronen van 2025 en 2026.

Stijgen de rentes, dan dalen meestal Bitcoin en goud. Dalen de rentes, dan herstellen ze vaak weer. De correlatie is niet elke dag perfect, maar dit koerspatroon ziet men over weken en maanden terug.

Verschillende factoren sturen deze dynamiek. Hogere rentes maken Treasury’s, wereldwijd gezien als risicovrije assets, aantrekkelijker in vergelijking met alternatieven die geen rente opleveren.

- Goud levert geen rente op.

- BTC keert geen dividend uit.

Als een 10-jaars obligatie 4,4% of meer biedt met vrijwel geen risico op wanbetaling, dan stijgt het alternatief dat investeerders mislopen door goud of BTC vast te houden.

Hogere rentes versterken vaak ook de Amerikaanse dollar. Kapitaal stroomt naar dollar-Treasury’s voor een beter rendement, waardoor de Dollar Index (DXY) stijgt. Zowel goud als BTC worden wereldwijd in dollars geprijsd.

Een sterkere dollar maakt goud duurder voor niet-Amerikaanse kopers en zet vergelijkbare druk naar beneden op BTC. De DXY brak eerder deze maand voor het eerst sinds eind november weer boven de 100, waarmee dit mechanisme in de praktijk zichtbaar is.

Er is ook het disconteringsmechanisme. BTC handelt vaak op verwachtingen van grote toekomstige adoptie, vergelijkbaar met groeiaandelen.

- Hogere reële rentes drukken de huidige waarde van zulke toekomstige verwachtingen.

- Goud is minder afhankelijk van groei, maar verliest toch aantrekkingskracht bij stijgende reële rentes. Hogere reële rentes verminderen het nut van goud als bescherming tegen inflatie.

Toch bewegen deze twee assets niet altijd helemaal gelijk. Goud doet het soms beter dan BTC in periodes van risicomijdend gedrag, omdat goud zijn traditionele status als veilige haven behoudt.

In de afgelopen maanden stegen goud en zilver flink terwijl BTC daalde. Als de geopolitieke spanningen afnemen en de handel in goud te druk wordt, kan kapitaal naar BTC verschuiven als minder volle optie.

Of die verschuiving gebeurt, hangt ervan af of BTC eindelijk niet meer zo sterk met aandelenmarkten samen beweegt.

In januari 2025 waarschuwde Charles Gasparino dat rentes die richting 5% gaan, elke aandelenbelegger zorgen moeten baren. Die waarschuwing geldt nu ook in crypto, omdat BTC nog steeds sterk samen beweegt met aandelen. Daardoor krijgt BTC dezelfde macro-economische stress te verwerken als de Nasdaq en S&P 500.

Obligatiemarkt heeft de touwtjes in handen

Hierdoor heeft de obligatiemarkt veel invloed op zowel beleid als koersen. Als rentes blijven stijgen richting 4,5% of hoger, laat de geschiedenis zien dat de overheid meer onder druk komt te staan om af te schalen, bijvoorbeeld:

- Via diplomatieke routes in het Midden-Oosten of

- Door beleid thuis aan te passen.

Daarom is het overzicht voor Bitcoin en goud duidelijk. Een dalende rente door positief nieuws of dovish signalen van de Fed kan voor sterke rallies bij beide assets zorgen.

Als de rente juist blijft stijgen boven 4,5%, dan is er risico op verdere dalingen voor BTC en grotere verliezen bij altcoins.

De 10-jaars rente dwong Trump eerder al tot actie. Misschien zal de obligatiemarkt dat opnieuw doen.