In 2025 verscheen er een golf van bedrijven die crypto op hun balans hebben gehouden. Aangewakkerd door pro-crypto beleid van Trump, waagden verschillende traditionele bedrijven zich aan grote inzetten op crypto, hetzij via fusies of door naar de beurs te gaan op de Amerikaanse aandelenmarkt.

Echter, het lijkt erop dat “DAT’s” of Digital Asset Treasuries momentum verliezen, aangezien velen hun aandelenwaarde zien kelderen.

Alles over de toegang

Bekende DAT-namen zoals Bitcoin’s Strategy, Ethereum’s Bitmine, en Solana’s Forward Industries zijn de afgelopen maand flink gedaald.

Investeerders lijken op de verkoopknop te drukken bij deze beursgenoteerde bedrijven terwijl ze niet zo lang geleden nog de lievelingen waren. DAT’s hebben zeker hun moment gehad in 2025. Maar is dat moment al voorbij?

De DAT-hype werd waarschijnlijk populair omdat ze investeerders een manier boden om toegang te krijgen tot crypto zonder ooit met wallets, exchanges of een overvloed aan chains te hoeven worstelen, merkte Jean-Marc Bonnefous op, Managing Partner van Tellurian Capital.

“DAT’s, als beursgenoteerde bedrijven, bieden een handige, conforme en gebruiksklare manier voor Amerikaanse institutionele investeerders om crypto-assets te kopen zonder significante wijzigingen aan hun bestaande mandaat en operationele werkstromen,” vertelde Bonnefous aan BeInCrypto.

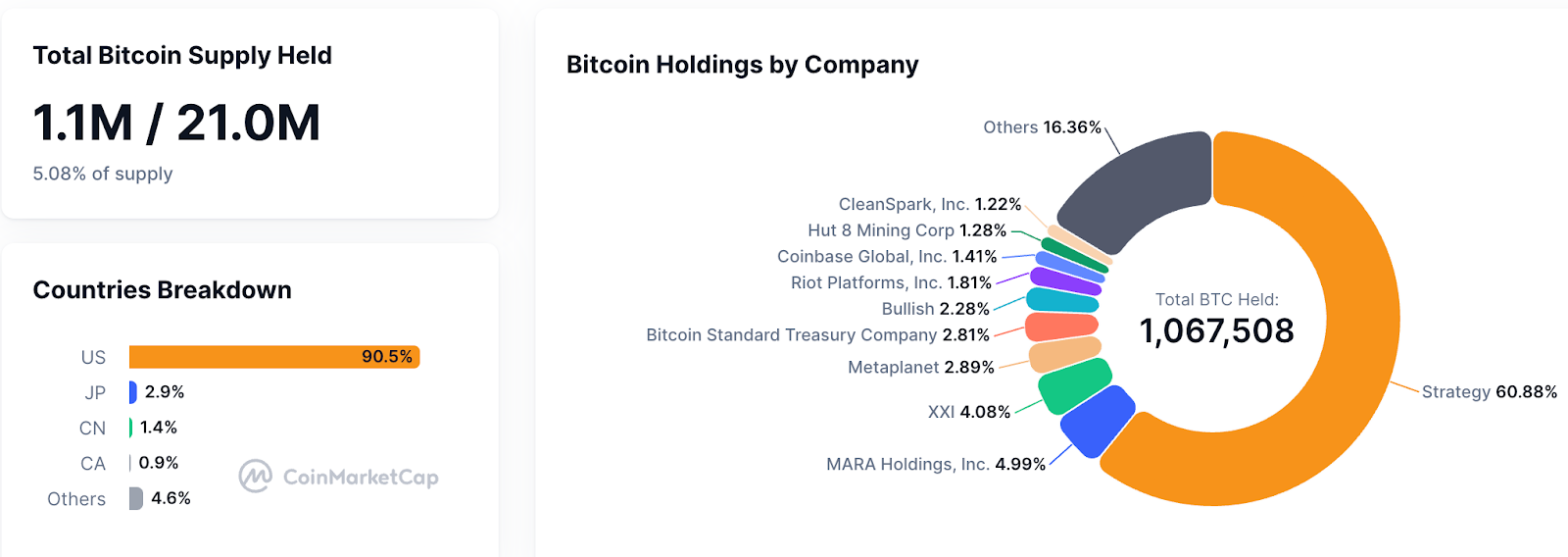

Dit alles werd aanvankelijk aangewakkerd door Strategy (NASDAQ: MSTR) in 2020, toen zijn CEO, Michael Saylor, tijdens de pandemie-geldpersen, besloot om een deel van het geld van zijn bedrijf om te zetten in BTC.

Strategy bezit momenteel 649.870 bitcoin ten tijde van het schrijven van dit artikel, met een gemiddelde kostprijs van $74.430 per bitcoin.

Echter, sommige institutionele investeerders ervaren nu misschien wroeging bij hun aankoop van DAT’s, aangezien de markt voor zowel crypto als traditionele assets laag staat.

Toch zou Strategy beter kunnen presteren dan zijn rivalen die veel minder ervaring hebben in de cryptoschatkist.

“Strategy heeft decennia aan inkomsten, diepe kapitaalmarktrelaties, en was vroeg genoeg om een enorme Bitcoin-positie op te bouwen die het geloofwaardigheid en goedkope financiering gaf,” zei Maja Vujinovic, CEO van ETH accumulator FG Nexus (NASDAQ: FGNX). “Nieuwere DAT’s hebben dat voordeel niet.”

Inschatten van de NAV en mNAV

Investeerders die naar nieuwere DAT’s kijken, moeten Net Asset Value (NAV) en Market Cap to Net-Asset-Value (mNAV) als een belangrijk evaluatie-instrument bekijken.

“NAV is het eenvoudige ‘wat is de crypto vandaag waard?’-nummer,” vertelde Vujinovic aan BeInCrypto. “mNAV is wat de markt bereid is te betalen bovenop dat voor de strategie, geloofwaardigheid en uitvoering van het bedrijf.”

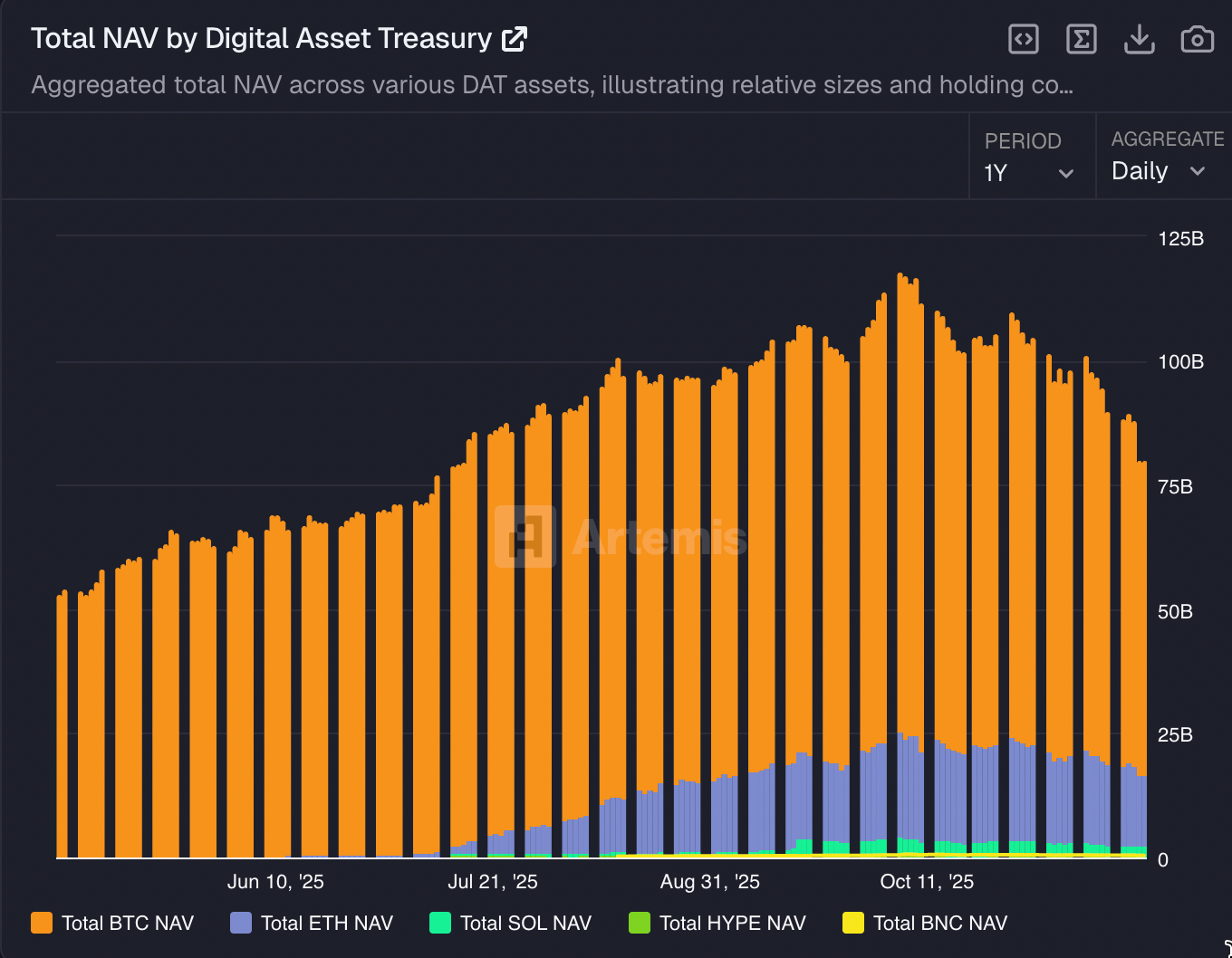

Interessant genoeg bereikte de piek van de DAT-hype in 2025 mogelijk zijn hoogtepunt op 10 oktober, rond de tijd dat een enorme golf van liquidaties $19 miljard aan cryptomarktwaarde vernietigde.

Het is heel goed mogelijk dat veel investeerders de enorme hoeveelheid leverage die plaatsvindt in de cryptomarkt niet begrepen.

De grotendeels wereldwijd ongereguleerde aard ervan stelt handelaren in staat om 100x inzetten te doen, wat kan leiden tot verstrekkende automatische de-leveraging, zoals het geval was op 10 oktober.

Sindsdien is de NAV gedaald van een hoogtepunt in oktober van bijna $120 miljard naar minder dan $80 miljard, volgens data-aggregator Artemis.

Er is ook een argument dat investeerders wel begrijpen dat er veel leverage in crypto is, en dat hebzucht de oorzaak was van de stijging en de daaropvolgende daling.

“DAT’s worden gezien als een leverage-weddenschap op de ecosystemen van de onderliggende assets, waardoor investeerders mogelijk winsten kunnen compenseren,” zei Alex Bergeron van Ark Labs, een Bitcoin Layer-2 oplossing. “Uiteraard creëert deze leverage ook een versterkte prijsimpact aan de onderkant.”

DAT’s worden gediversifieerd

De meeste DAT’s zullen meer moeten doen dan alleen crypto vasthouden om een inkomsten genererende onderneming te runnen. Dat komt omdat als de waardering van het bedrijf alleen gebaseerd is op NAV, ze met korting zullen worden verhandeld.

Er zijn namelijk kosten verbonden aan het runnen van een bedrijf, zoals operationele kosten en het loon van leidinggevenden.

Als gevolg moeten DATs creatief worden met hun crypto om het mNAV te verhogen.

Nu is mNAV de toekomstgerichte marktkapitalisatiemetriek die niet alleen gebaseerd is op de waarde van crypto op een balans, maar ook op wat investeerders het bedrijf waarderen.

DATs zullen dingen moeten doen zoals schulden aangaan op hun crypto, wat de MicroStrategy aanpak is. Sinds de introductie in 2020 heeft het een voorraad van $55 miljard opgebouwd.

En dat is waarschijnlijk wat Strategy zal toestaan om op de lange termijn te overleven: In de wereld van DATs is het een O.G. houder van bitcoin.

“Met de gediversifieerde aanpak van Strategy lopen ze voor op veel andere DATs,” zei Jesse Shrader, CEO van Amboss, een aanbieder van Bitcoin Lightning Network-gegevens en aandeelhouder in DATs. “Maar volgers kunnen hun inspanningen misschien meer concentreren op vruchtbare ondernemingen of hun eigen baanbrekende strategie ontwikkelen in nieuwe gebieden zoals kansen op een laag risico voor rendement.”

Nieuwere DATs zullen inkomstenbronnen moeten vinden uit hun stapel cryptocurrency om die toekomstgerichte mNAV-waarde te verhogen.

Bijvoorbeeld, DATs zullen hun crypto moeten uitlenen, derivaten moeten gebruiken, staken voor rendement, of manieren moeten vinden om meer digitale assets met korting te verkrijgen. En een slimme publieke marktenteam zou dit op de lange termijn kunnen uitzoeken voor sommige opportunistische DATs.

Voortdurende “Risk-Off” Rugwinden

De cryptomarkt is niet in goede staat in vergelijking met de drukke tijden van mei en juni toen DAT hype zijn hoogtepunt bereikte.

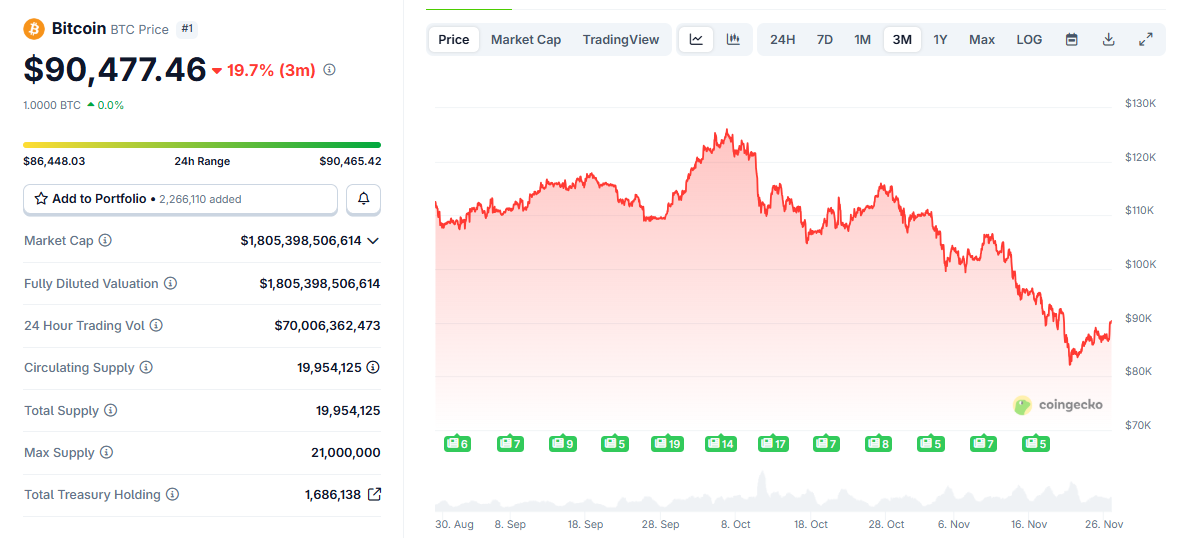

In feite, met BTC handelend rond $90.000, is de prijs terug waar het was in mei toen dit allemaal begon.

Er is enige bezorgdheid dat er een “risk-off” omgeving plaatsvindt in de markten op dit moment. Dit is een fenomeen waarbij investeerders marktaandelen van tafel halen, het makkelijk verkoopbare verkopen en naar contant geld gaan.

Crypto, en de daaropvolgende DATs, lijken slachtoffers te zijn van een risk-off omgeving.

“Genoteerde aandelen zijn makkelijk te kopen en verkopen, dus deze nieuwe marginale kopers van cryptoassets zullen bijdragen aan de al behoorlijk volatiele ‘risk on’-risk off’-bewegingen in de markt,” zei Bonnefous van Tellurian Capital.

Zeker, sommige DATs zullen overleven.

Toch kan er een periode van pijn zijn. Er kunnen zelfs enkele fusies of andere consolidaties plaatsvinden wanneer investeerders afstemmen welke van deze bedrijven succesvol boven NAV kunnen blijven door goede zakelijke praktijken.

“De volgende generatie winnaars zullen DATs zijn die echte bedrijven bouwen: Staking inkomsten, slimme hedging, tokenisatie en gedisciplineerd treasurybeheer,” voegde FG Nexus’ Vujinovic toe.