NVIDIA-aandeel heeft zojuist een recordbrekend Q4 gerapporteerd met een omzet van $68,1 miljard, 73% groei op jaarbasis en een winst per aandeel van $1,62 die de verwachtingen ruim overtrof. JPMorgan verhoogde direct het koersdoel van $250 naar $265.

Toch daalde het aandeel op 26 februari bijna 7% van het hoogste punt van de dag ($197) naar onder de $185. De resultaten zijn duidelijk. Maar het koersverloop, de geldstromen en het gedrag van institutionele beleggers vertellen voor nu een ander verhaal.

De cijfers lijken onfeilbaar, totdat je beter kijkt

De Q4-cijfers van NVIDIA spreken voor zich. De omzet bereikte $68,1 miljard, 73% hoger dan vorig jaar. Alleen het datacentersegment haalde $62,3 miljard binnen, goed voor 91% van de totale omzet. De winst per aandeel (EPS) van $1,62 was bijna 6% hoger dan de marktverwachting van $1,53.

En de verwachting voor Q1 FY2027 is $78 miljard, veel hoger dan de $72,8 miljard waar Wall Street op rekende. In deze voorspelling is omzet uit China niet eens meegerekend.

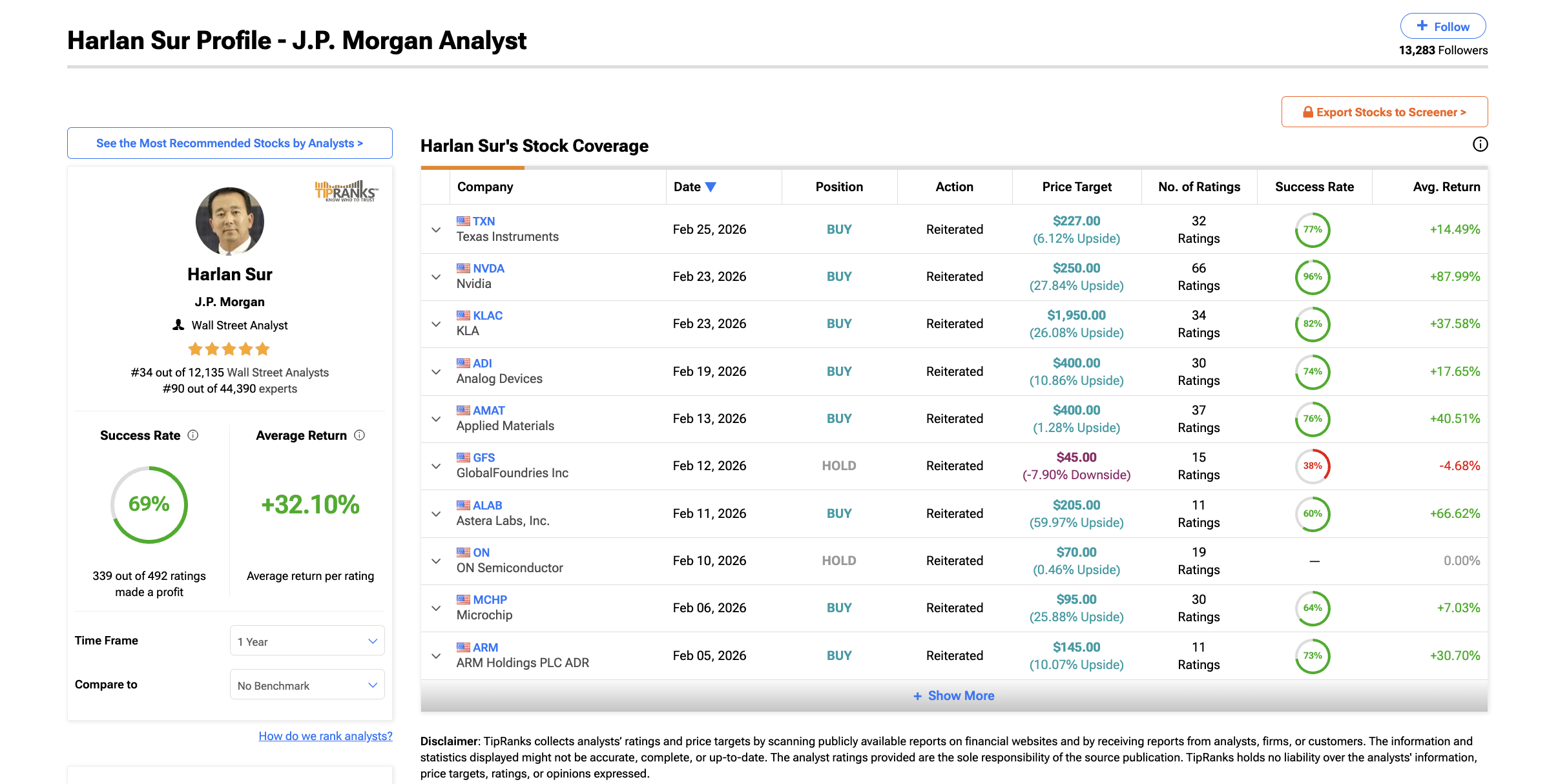

JPMorgan-analist Harlan Sur verhoogde daarop het koersdoel van Nvidia van $250 naar $265.

Maar dit is waar de meeste analisten niet over praten. De kwartaal-op-kwartaal groei van NVIDIA neemt stilletjes af. In Q3 groeide de omzet 22% ten opzichte van Q2. In Q4 groeide de omzet 19,5% ten opzichte van Q3.

De verwachting voor Q1 betekent ongeveer 14,5% groei ten opzichte van Q4. De omzet blijft records breken, maar de versnelling neemt af. Voor een aandeel dat gewaardeerd wordt op groeimomentum is dat belangrijk, zeker voor grote investeerders.

Er is ook de vraag: wie zorgt er eigenlijk voor deze hoge omzet? Gene Munster van Deepwater Asset Management schat dat ongeveer 70% van NVIDIA’s omzet afkomstig is van slechts 8 bedrijven.

CFO Colette Kress bevestigde dat de 5 grootste hyperscalers (cloudproviders) net iets meer dan 50% van de datacenteromzet binnenhalen. Zo’n grote afhankelijkheid van een paar klanten betekent dat zelfs een kleine daling van 10 tot 15% in AI-uitgaven door enkele grote kopers kan zorgen voor miljarden minder omzet per kwartaal.

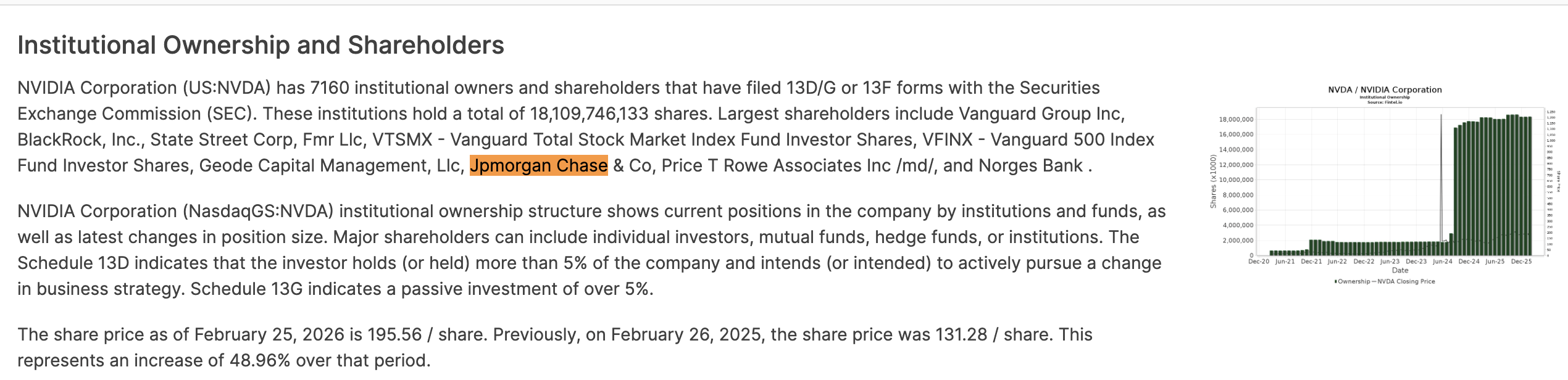

Belangrijk om ook te weten is dat JPMorgan’s afdeling voor asset management zelf een grote institutionele aandeelhouder van Nvidia is.

Dit is standaard op Wall Street, maar particuliere investeerders moeten zich hiervan bewust zijn als ze de bullishness achter een verhoging van het koersdoel beoordelen.

Wat NVDA-retailinvesteerders zien vs wat instituties doen

On-Balance Volume (OBV), een indicator die het totale koop- en verkoopvolume bijhoudt door volumes op positieve beursdagen bij te tellen en op negatieve dagen af te trekken, lijkt in eerste instantie positief.

OBV heeft tijdens de 3-maandse consolidatie van Nvidia steeds hogere highs laten zien. Dit wijst erop dat het koopvolume door particulieren positief blijft. Toch moet het niveau nog door de stijgende trendlijnbreuk heen breken voordat er echt sprake is van brede kracht.

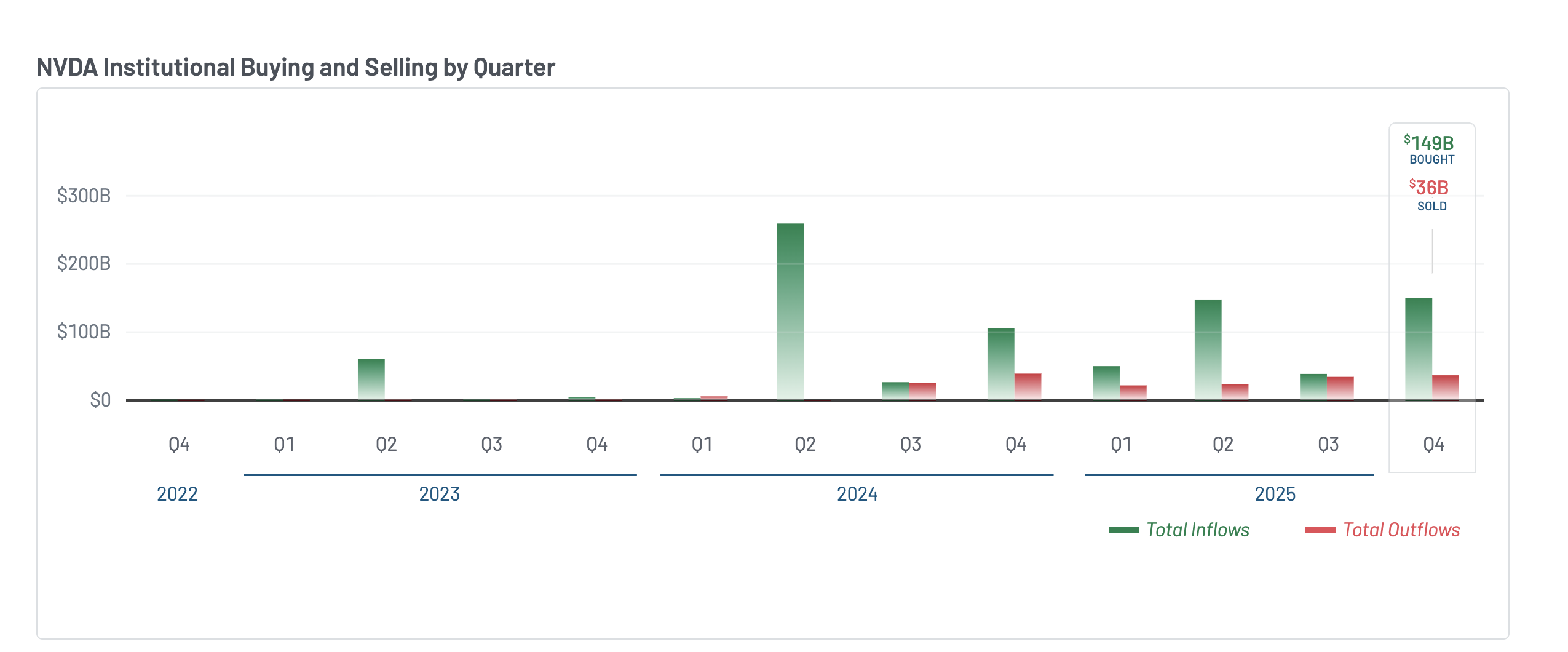

De meest recente 13F-rapportages (kwartaalrapporten die grote beleggers verplicht moeten indienen bij de SEC en die hun posities laten zien) voor Q4 2025 laten een sterke verschuiving in institutioneel sentiment zien.

De netto-instroom van instituten was ongeveer $149 miljard aan aankopen tegenover $36 miljard aan verkopen – een netto-instroom van ongeveer $113 miljard. Dat is een enorm verschil met Q3, waar instituten $38 miljard kochten en $34 miljard verkochten – een netto-instroom van slechts $4 miljard.

Toch, ondanks deze grote instroom van institutioneel geld in NVDA in Q4, bewoog het aandeel nauwelijks — het bleef het grootste deel van die periode zijwaarts bewegen. Dat wijst erop dat instituties zijn gaan accumuleren, maar het aanbod van insiders en eerdere bezitters heeft de vraag opgevangen. NVIDIA-directeur Mark Stevens verkocht ongeveer $40 miljoen aan aandelen in december.

Bank of America heeft haar aandelenbelang licht verhoogd, maar al haar call- en putopties volledig gesloten — waardoor haar inzet op koersrichting neutraal is geworden.

Institutionele partijen zijn duidelijk gepositioneerd. Maar het hedgen, en het vlakke koersverloop ondanks enorme instroom, laat zien dat ze zich voorbereiden op iets. Het volgende deel onderzoekt wat dat zou kunnen zijn.

Het risico dat in de grafieken schuilt

De Chaikin Money Flow (CMF), een indicator die laat zien of geld een aandeel binnenstroomt of uitstroomt op basis van waar de koers sluit in de dagelijkse range (gewogen op basis van volume), laat iets zien wat de earnings-headline niet onthult.

Sinds 5 februari, terwijl de rechterschouder van het omgekeerde head-and-shoulders patroon bij Nvidia vormde, liep de CMF stabiel op samen met de koers. Dit liep door tot aan de earnings-uitbraak op 25 februari, toen Nvidia kort $197 aantikte.

Op 26 februari draaide het aandeel echter scherp omlaag naar $185 en zakte de CMF ook flink.

Deze plotselinge daling geeft aan dat het geld dat instroomde tijdens de rally vooral speculatief was — geen toegewijd institutioneel kapitaal — en dat het verdampte zodra de uitbraak mislukte. Zoals we eerder bespraken, kan de rem van de omzetgroei daarvan de oorzaak zijn.

De maandelijkse VWAP (Volume Weighted Average Price, het gemiddelde volume geprijsd naar waar instituties waarschijnlijk hun posities hebben opgebouwd) bevestigt dit beeld. Sinds de uitbraak op 17 februari handelde NVIDIA boven haar maandelijkse VWAP.

De laatste keer dat Nvidia onder de maandelijkse VWAP zakte was op 30 januari, wat begin februari leidde tot een correctie van ongeveer 8,5%.

Op 26 februari is het aandeel opnieuw onder deze lijn gezakt. Dat betekent dat recente kopende instituties nu op verlies staan — wat historisch vaker tot verdere verkoop leidt als stop-losses geactiveerd worden.

De technische terugval heeft context. Michael Burry wees er vandaag op dat Nvidia’s leveringsverplichtingen flink zijn gestegen tot niveaus die lijken op Cisco vlak voor de dot-comcrash — een bedrijf dat toen miljarden moest afschrijven omdat de vraag achterbleef bij de verwachtingen.

CFO Kress gaf toe dat Nvidia langer vooruit inventories heeft vastgelegd dan normaal. Bulls zoals Vivek Arya van BofA denken dat dit de dominantie van Nvidia verzekert. Maar het feit dat CMF en VWAP tegelijk doorzakten, suggereert dat de markt niet wil afwachten wie gelijk krijgt.

De NVIDIA-aandelenkoers niveaus die bepalen wat er nu gebeurt

De grafieken, de geldstromen en de institutionele posities wijzen allemaal dezelfde kant op: rond $195 wordt het spannend — het punt waar overtuiging wordt getest, zoals later op de grafiek te zien is. Maar eerst het risico.

Op de daggrafiek is er tussen 10 november en 25 februari een verborgen bearish divergentie ontstaan. In deze periode zette de NVIDIA koers een lagere high neer, terwijl de Relative Strength Index (RSI), een momentumindicator, juist een hogere high bereikte.

Dit is een teken dat het opwaarts momentum stilaan wegebt, ook al blijft het aandeel in zijn range hangen.

Sinds die divergentie in november is Nvidia gevangen gebleven tussen $169 en $199. Uitbraken uit deze consolidatie mislukten steeds — ook de omgekeerde head-and-shoulders uitbraak op 25 februari, die binnen 24 uur faalde.

De Fibonacci-extensieniveaus uit het patroon geven nu de volgende stappen aan. Aan de onderkant is $183 op het 0,5-niveau de eerste steun. Daaronder wordt $180 op het 0,382-niveau belangrijk — een breuk daar betekent blootstelling aan $170 (de rechterschouder low) en $169 (het hoofd). Dat zou het patroon helemaal ongeldig maken.

Aan de bovenkant blijft de neklijn rond $195 de belangrijkste weerstand en de test van overtuiging. Een duidelijke dagsluiting hierboven — wat het NVIDIA aandeel gisteren niet lukte — is nodig om het patroon nieuw leven in te blazen.

Dit zou de koers naar het beoogde doel op $226 kunnen duwen, gelijk aan de hele afstand van hoofd tot neklijn.

De volgende extensie op $235 brengt het in de buurt van JPMorgan’s koersdoel van $265. Dat pad bestaat op papier.

Maar zoals de geldstroom, de verborgen bearish divergentie en de 7% afwijzing van vandaag allemaal bevestigen, is dit een markt die er nog niet in gelooft.