De grootste financiële instellingen van Duitsland zijn dankzij MiCA de cryptowereld binnengetreden en bieden nu handels- en opslagdiensten aan hun grote klantenbestand.

Slechts een jaar geleden leek deze betrokkenheid van zulke traditioneel voorzichtige partijen, in een tijd van veel onzekerheid over regelgeving, zeer onwaarschijnlijk. Nu is het een vast gegeven in het veranderende financiële landschap.

Deur werd geopend

Bij de BeInCrypto expert council was Matthias Steger heel duidelijk over het effect van MiCA op de institutionele adoptie.

“MiCA was de deur die werd geopend,” zei Steger. “Met deze regels werd het mogelijk dat partijen zoals Deutsche Bank, Commerzbank en Landesbank Baden-Württemberg de cryptomarkt betraden.”

Voor MiCA hadden Duitse banken te maken met wettelijke onzekerheid over crypto-diensten. Afdelingen voor compliance zagen risico’s. Bestuursleden twijfelden. Door het ontbreken van duidelijke regelgeving werd crypto als een risico gezien.

MiCA maakte daar een einde aan. De regelgeving zorgt voor gestandaardiseerde, EU-brede regels voor diensten met crypto-assets. Voor banken betekent dit heldere eisen op het gebied van compliance en wettelijke bescherming.

Doorbraken dankzij MiCA voor banken

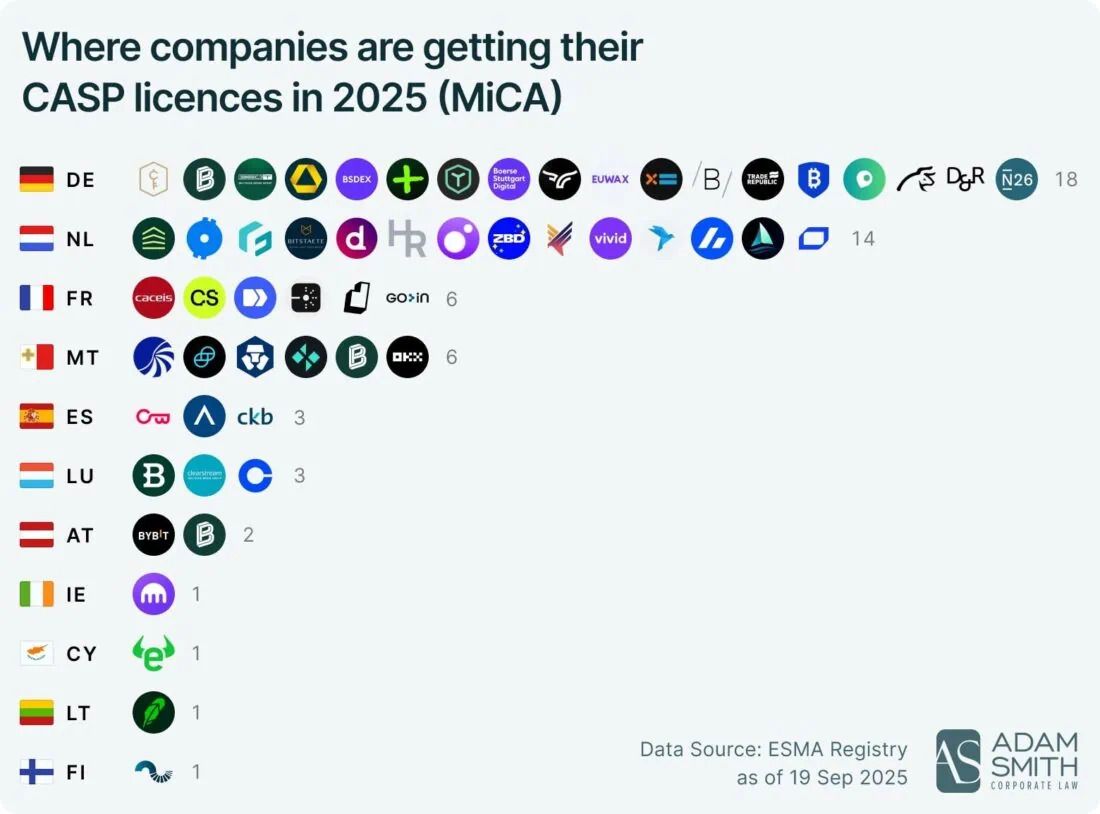

De grote Duitse coöperatieve banken en asset managers lopen voorop. Met goedkeuring van BaFin bieden zij particuliere klanten via bestaande bank-apps de mogelijkheid om in crypto te handelen, waarmee miljoenen gebruikers worden bereikt. Grote custodians hebben hun diensten voor digitale assets aan instellingen uitgebreid door bestaande infrastructuur te gebruiken. Al deze stappen zijn onderdeel van een bredere beweging: Duitsland heeft meerdere MiCA-licenties uitgereikt aan traditionele partijen in 2025/2026, met de nadruk op instappen met weinig risico, zoals opslag en uitvoeringen.

Waarom banken slagen waar startups het moeilijk hebben

Dezelfde compliance-eisen die voor startups lastig zijn werken juist in het voordeel van banken. Zij hebben al sterke compliance-afdelingen, juridische teams en genoeg kapitaal. De licentiekosten van €250.000 tot €500.000 zijn goed te dragen voor instellingen met miljarden aan vermogen.

Chris Pliessnig, van het bedrijf Tirox dat de MiCA-overgang doormaakte, legde uit wat MiCA mogelijk maakt: “Het heeft het productaanbod en het dienstenaanbod uitgebreid – het bracht alles naar een hoger niveau.”

Bedrijven die voldoen aan MiCA zagen 45% meer institutionele investeringen in vergelijking met platforms die daar niet aan voldoen. Banken kunnen hun MiCA-licentie als bewijs voor naleving laten zien en zo klanten aantrekken die eerst crypto vermeden.

Het voordeel voor instellingen

Duitsland kreeg er in het vierde kwartaal van 2025 16 nieuwe MiCA-gelicentieerde instellingen bij. De meeste zijn traditionele banken die alleen eenvoudige diensten aanbieden, zoals uitvoering van orders of overboekingen. Voor banken is dit een slimme manier om te beginnen: eerst starten met diensten met weinig risico’s, ervaring opdoen en later uitbreiden.

Holger Kuhlmann benoemde de druk die dit geeft voor kleinere partijen: “Veel bedrijven moeten kiezen tussen nog meer bureaucratie accepteren, of de kosten en het risico van verhuizen aangaan.”

Banks hebben die keuze niet. Ze nemen de bureaucratie voor lief en gebruiken hun schaalgrootte als voordeel.

Abonneer je op ons YouTube-kanaal om inzichten van topmensen en journalisten te bekijken

Een andere MiCA-realiteit

Dat grote Duitse banken nu instappen in crypto zorgt voor een structurele verandering. Particuliere klanten kunnen nu via hun bank-apps crypto aanschaffen. Institutionele klanten kunnen digitale assets opslaan bij hun vertrouwde bankpartner.

Dit was vóór MiCA niet mogelijk. Critici van de regelgeving wijzen op de belasting voor startups, maar voorstanders wijzen juist naar dit resultaat: grote instellingen zien crypto als een volwaardige assetklasse.

Duitsland loopt misschien het risico om zijn status als crypto-hub voor startups te verliezen, maar bij de instellingen doet MiCA precies waarvoor het bedoeld was.