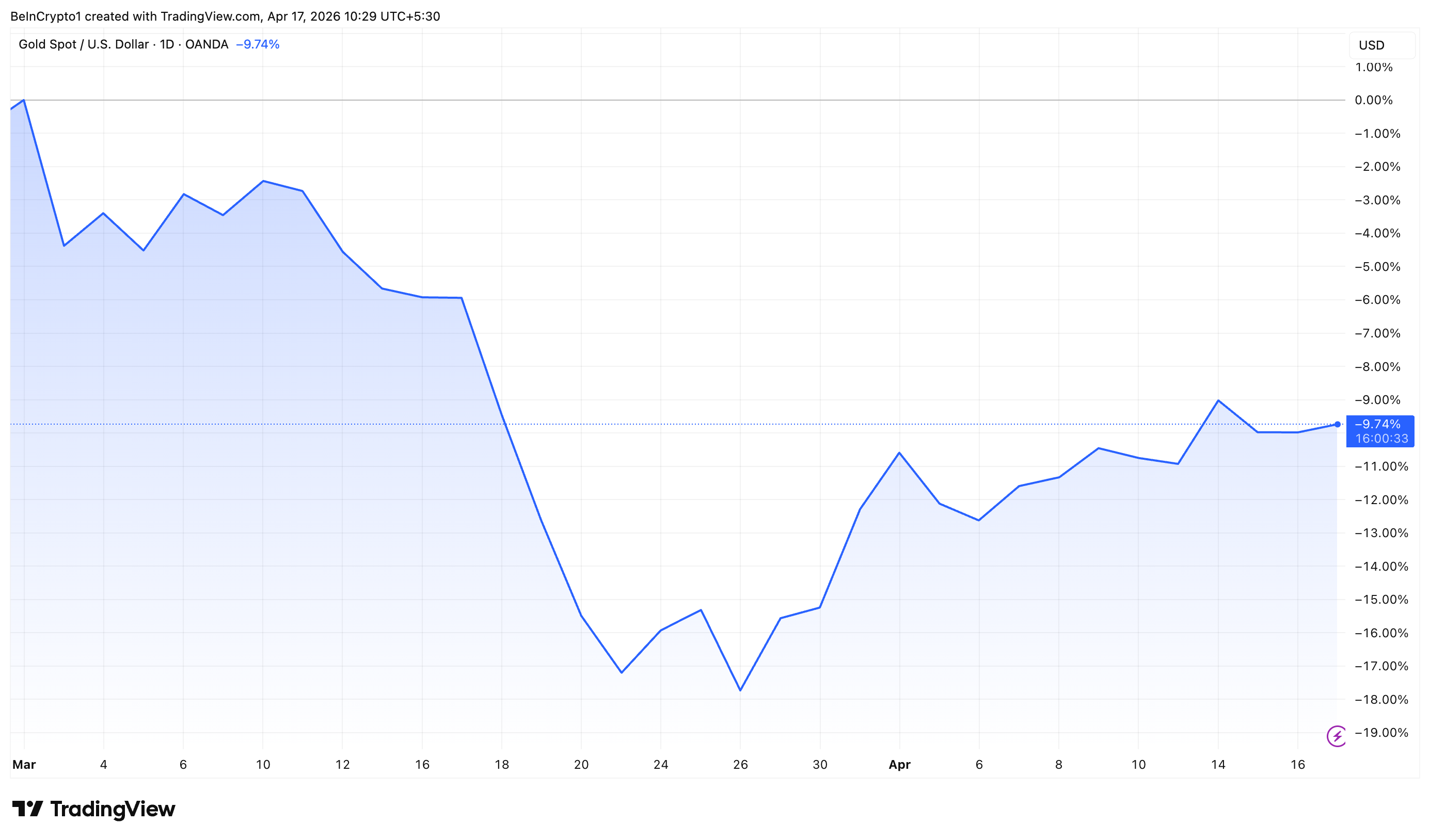

Goud is bijna 10% gedaald sinds de oorlog tussen de VS en Iran begon, omdat stijgende olieprijzen investeerders opzij hebben gezet. Toch zorgt een sterke vraag uit opkomende markten ervoor dat de markt stabiel blijft.

Uit gegevens van The Kobeissi Letter blijkt dat opkomende economieën de afgelopen tien jaar verantwoordelijk waren voor ongeveer 70% van de wereldwijde vraag naar goud. Vooral China en India namen samen bijna de helft van de wereldwijde aankopen voor hun rekening, wat hun grote invloed op de markt benadrukt.

Volg ons op X voor het laatste nieuws zodra het gebeurt

China en India drijven structurele goudvraag

China blijft de grootste bijdrageleverancier en is goed voor 27% van de wereldwijde goudvraag. Volgens de World Gold Council heeft de Chinese centrale bank, de People’s Bank of China, in maart haar goudinkopen voor de 17e maand op rij voortgezet.

De goudreserves stegen met 5 ton naar 2.313 ton, wat ongeveer 9% van de totale buitenlandse reserves is. In totaal heeft China in het eerste kwartaal 7 ton goud toegevoegd.

“De dalende lokale goudprijs heeft de interesse van Chinese investeerders in goud-ETF’s niet afgeremd. In maart daalde de CSI300-aandelenindex met 6% en de lokale munt deprecieerde met 0,8% ten opzichte van de dollar; dit, samen met de vlucht naar veilige havens door de oorlog tussen de VS, Israël en Iran en voortdurende geopolitieke spanningen in de regio, zorgde voor extra vraag naar lokale goud-ETF’s. We zagen ook dat investeerders tijdens de eerste helft van de maand het dip kochten,” aldus de blog.

India staat als tweede grootste bijdrageleverancier, goed voor 21% van de wereldwijde vraag. Volgens ASSOCHAM hebben Indiase huishoudens goud ter waarde van ongeveer $5 biljoen in bezit, wat meer is dan de gezamenlijke reserves van de 10 grootste centrale banken wereldwijd.

De World Gold Council schat dat Indiase huishoudens en tempels samen ongeveer 25.000 ton goud bezitten, met een waarde van ongeveer $2,4 biljoen.

Dit vertegenwoordigt bijna 56% van India’s verwachte nominale BBP voor 2026, wat het grote culturele en financiële belang van goud in het land laat zien.

Buiten Azië waren Noord-Amerika en Europa goed voor respectievelijk 11% en 12% van de wereldwijde goudvraag, wat hun kleinere rol in het vormen van langetermijntrends laat zien.

Aan de aanbodkant blijft mijnbouw de belangrijkste bron, goed voor 74% van de totale wereldwijde productie. Afrika leidt met een aandeel van 26%, gevolgd door Azië met 19%. Het GOS (Gemenebest van Onafhankelijke Staten), Centraal- en Zuid-Amerika leveren elk ongeveer 15%, terwijl Noord-Amerika voor 14% zorgt.

Dus hoewel geopolitieke spanningen en olieprijzen op korte termijn druk zetten op goud, blijft de onderliggende vraag uit opkomende markten – met name uit China en India – een sterk structureel fundament.

Abonneer je op ons YouTube-kanaal om inzichten te krijgen van leiders en journalisten