Olie-aandelen blijven goed liggen, zelfs nu de oorlogspremie rond Iran uit de oliekoers verdwijnt. Dit patroon wijst erop dat er meer aan de hand is dan alleen nieuwsberichten.

De optiespositie op het United States Brent Oil Fund (BNO) is sinds de wapenstilstandsverlenging op 22 april juist bullish geworden, niet minder. Er zijn 3 redenen waarom handelaren hierop inspelen.

Waarom optieshandelaren op olie inzetten, zelfs nu de oorlogspremie verdwijnt

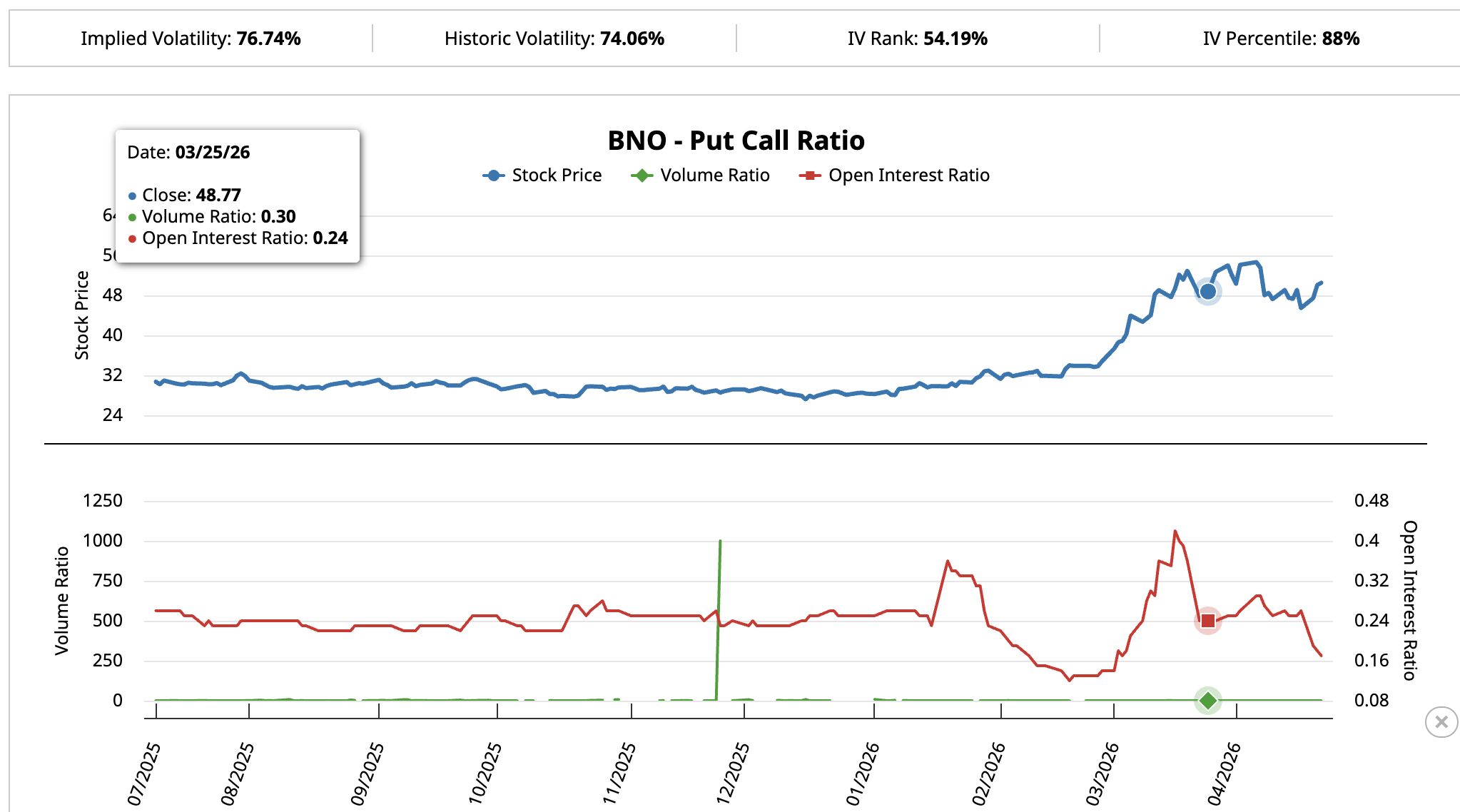

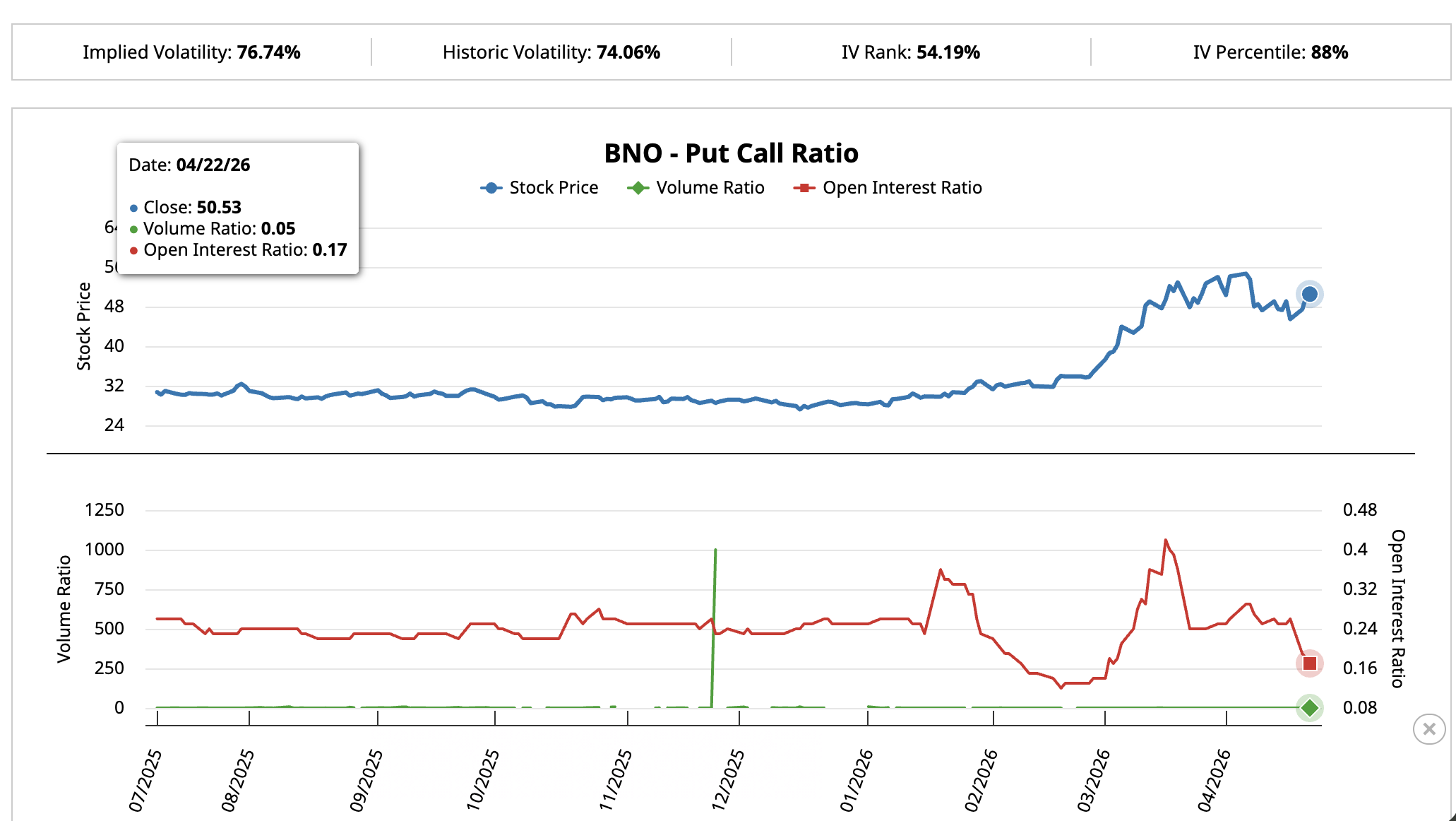

De bullishness in olie-aandelen is het duidelijkst te zien bij de opties op het United States Brent Oil Fund (BNO). Dit is een ETF die de Brent crude-futures volgt.

Op 25 maart, terwijl Brent boven de $105 handelde op het hoogtepunt van het Iran-conflict, stond de BNO open interest put-call ratio op 0,24. Dat betekent dat er ongeveer vier callopties openstonden voor elke put. Dit was te verwachten vanwege de oorlogspremie.

Meer van dit soort inzichten? Schrijf je in voor de Dagelijkse Nieuwsbrief van hoofdredacteur Harsh Notariya hier.

Daarna kwam op 22 april de verlenging van de wapenstilstand. Veel oorlogsriscio werd uit de prijs gehaald. Als handelaren alleen op de Hormuz-schrik hadden gespeculeerd, zou de ratio verder moeten stijgen zodra deze posities werden gesloten.

Maar het gebeurde andersom. De open interest ratio daalde juist naar 0,17, oftewel bijna zes calls voor elke put. De dagelijkse handelsactiviteit werd nog strakker, met de volume ratio op 0,05.

Strakkere bullish-posities juist nadat de oorlogspremie verdwijnt, is niet typisch voor een hedge. Deze handelaren vernieuwen hun posities en betalen daar flink voor, met optieprijzen die in de bovenste 12% van hun historische niveau’s zitten.

Dit vertrouwen, terwijl de grootste tijdelijke driver verdwijnt, laat zien dat de inzet op iets is dat langer meegaat dan een nieuwsbericht. Er zijn 3 redenen waarom de optiesstroom sterk blijft en elke reden hoort bij een ander olie-aandeel.

Institutioneel kapitaal stroomt naar ExxonMobil

Het BNO-signaal was duidelijk zichtbaar bij ExxonMobil (XOM).

Toen de oorlogspremie begon weg te zakken op 17 april, na de eerste aankondiging van de wapenstilstand, zakte XOM van de piek in begin april terug naar de 100-daagse exponential moving average (EMA), een lijn die het gemiddelde van de afgelopen 100 dagen laat zien. Deze 100-daagse lijn bood steun en het aandeel stuiterde op 23 april weer boven de $149.

Het koopvolume bleef stabiel tijdens de daling en het herstel – er was dus geen paniekverkoop of speculatieve piek. Dit wijst op stabiele accumulatie.

De Chaikin Money Flow (CMF), een indicator die laat zien of groot institutioneel geld in of uit een aandeel gaat, bevestigt deze observatie.

Tussen 8 april en 20 april zakte XOM weg, terwijl de CMF juist steeg. Dit is een klassiek signaal dat professionele kopers instappen bij zwakte.

Ook op Wall Street wordt dit opgemerkt. Op 10 april, juist toen de Iran-situatie aan het kalmeren was en de Hormuz-premie al aan het verdwijnen was, bevestigde TD Cowen-analist Jason Gabelman zijn koopadvies voor XOM en verlaagde het koersdoel slechts licht van $175 naar $172.

De reden hiervoor is simpel. ExxonMobil keerde in 2025 $37,2 miljard uit aan aandeelhouders: $17,2 miljard aan dividend en nog eens $20 miljard via aandeleninkoop.

Het management heeft beloofd dit jaar nóg eens $20 miljard aan aandelen terug te kopen. Als een bedrijf in zo’n tempo geld uitkeert, krijgt het aandeel vanzelf een soort bodem, zelfs als de olieprijs beweegt.

Wanneer $150 weer wordt heroverd en het door $155 breekt, het eerste Fibonacci-niveau waar handelaren op letten, ontstaat ruimte voor een stijging richting $163.

Echter, als de koers onder $141 zakt, wordt de 100-daagse EMA doorbroken en komen $131 en $114 in beeld als diepere steunzones.

Valero-aandeel lijkt op de situatie van 3 februari

Dezelfde oorlogspremie die afneemt heeft ook Valero Energy (VLO) getest, een Amerikaans bedrijf dat zich volledig richt op het omzetten van ruwe olie naar benzine, diesel en vliegtuigbrandstof.

VLO daalde na de piek begin april, maar klom daarna snel weer boven de 50-daagse EMA en probeert nu door de 20-daagse EMA op $235 te breken.

Het koopvolume bleef tijdens het herstel laag. Om een volgende stijging te bevestigen, moet VLO overtuigend boven de 20-daagse EMA uitstijgen met sterk volume. De laatste keer dat VLO dit deed was op 3 februari; sindsdien steeg het aandeel met 41,65%. De bredere opwaartse trend sinds medio december blijft intact, waarbij de koers boven de 50-, 100- en 200-daagse EMA’s blijft.

De fundamentele verwachting vereist geen stijging van de olieprijs. Raffinaderijen verdienen geld aan het verschil tussen de prijs die ze betalen voor ruwe olie en de verkoopprijs van benzine, diesel en vliegtuigbrandstof. Dat verschil heet de crack spread.

Op dit moment staan die spreads op all-time highs.

Volgens het Oil Market Report van de International Energy Agency (april 2026) zullen wereldwijde raffinaderijen in 2026 dagelijks 1 miljoen vaten minder verwerken, wat zorgt voor krapte op de brandstofmarkt, ook als de olieprijs stabiel blijft.

Goldman Sachs bevestigde de situatie op 20 april vlak voor de Q1-cijfers. Ze noemden Valero als één van de drie energiedividendaandelen om te bezitten, vanwege sterke marges en het plan om ongeveer $5 miljard in 2026 terug te geven aan de aandeelhouders.

Een overtuigende uitbraak boven $237 met sterk volume opent de weg naar $252 en $263, de volgende Fibonacci-niveaus waarop handelaren letten.

Maar als de koers onder $214 zakt, vervalt dit scenario en komt de 100-daagse EMA bij $208 in beeld.

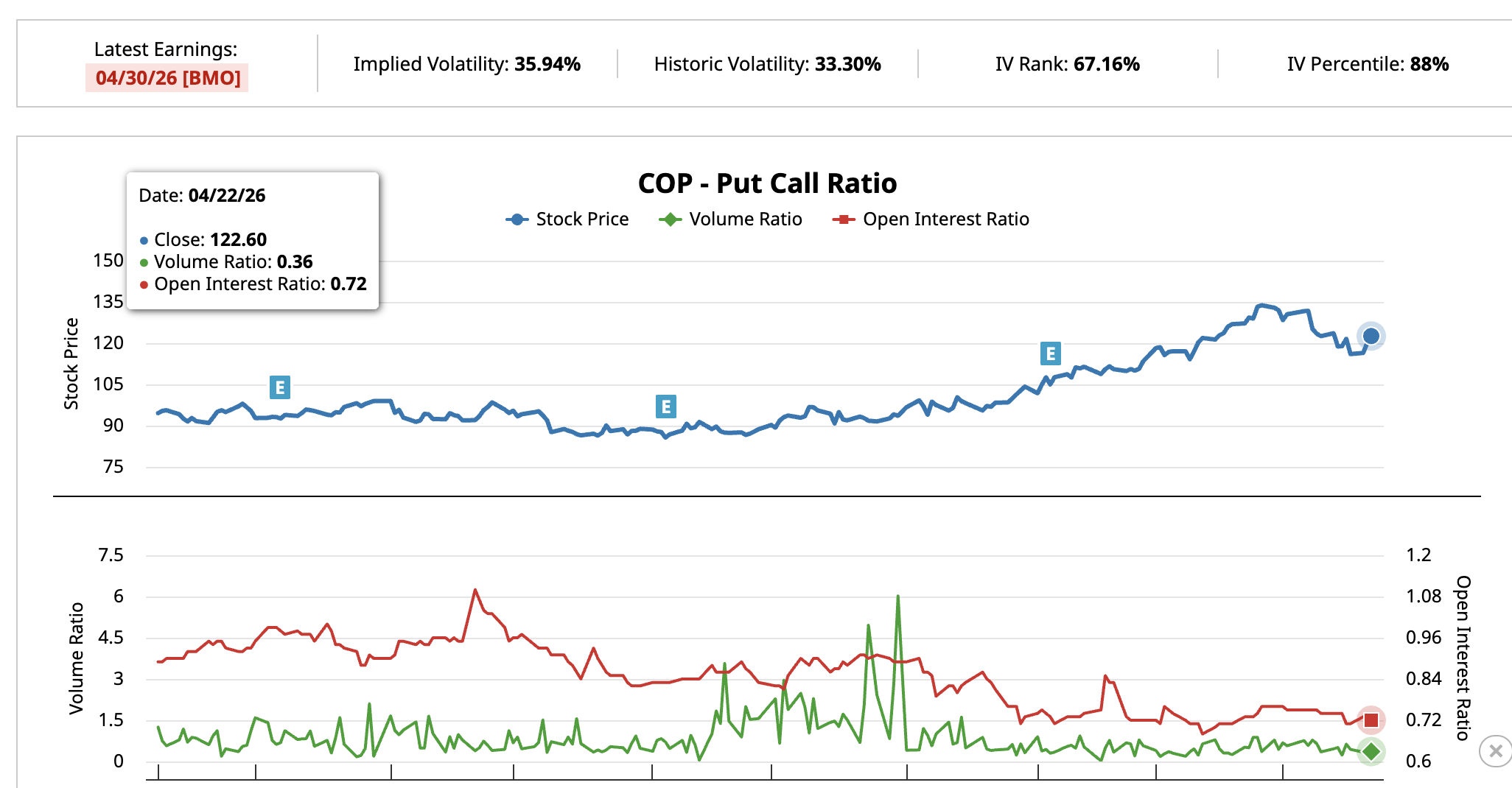

ConocoPhillips kan boven $126 uitbreken vóór de cijfers

Het derde scenario geldt voor ConocoPhillips (COP). Dit olie- en gasbedrijf richt zich volledig op het winnen van ruwe olie, vooral uit het Permian Basin in Texas en heeft ook een sterk internationaal portfolio.

COP daalde naar $112 tijdens het afnemen van de oorlogspremie maar steeg vervolgens weer boven $121, het eerste belangrijke niveau. Op 23 april noteert het aandeel $122, een stijging van 1,95%.

Chaikin Money Flow stond op 0,09 en is weer boven de nulgrens uitgekomen. Dat wijst erop dat professionele investeerders bijkopen in plaats van te verkopen.

Ook de put-call-ratio van COP vertelt hetzelfde verhaal. Op 6 april stond de verhouding puts tot calls in openstaande contracten op 0,75, en het dagelijkse cijfer op 0,76.

Op 22 april was de dagelijkse activiteit gedaald tot 0,36, terwijl het openstaande contract nog op 0,72 stond. Dit betekent dat minder handelaren inzetten op een daling, wat hetzelfde patroon laat zien als bij BNO.

De fundamentele verwachting is duidelijk. Oliebedrijven wereldwijd investeren minder in het vinden en aanboren van nieuwe bronnen. Minder boren nu betekent later een krapper aanbod.

ConocoPhillips heeft al lage operationele kosten. Daardoor blijft het bedrijf winst maken, zelfs als de olieprijs rond $70 blijft, terwijl andere bedrijven moeten inkrimpen.

COP rapporteert de Q1 2026-cijfers op 30 april, vóór beursopening. Zacks Investment Research geeft het aandeel de hoogste beoordeling, Rank #1 Strong Buy, en hun earnings surprise-model verwacht een positieve verrassing van ongeveer 16%, wat duidt op een grote kans dat het bedrijf de verwachtingen van analisten overtreft. Zacks voorspelt ook 17,5% winstgroei voor 2026.

Een overtuigende uitbraak boven $126, het volgende belangrijke Fibonacci-niveau, opent de weg naar $135 en mogelijk hoger. Maar zakt de koers onder $112, dan vervalt dit scenario en komen diepere steunzones in beeld.